中信建投电新精品深度报告推荐

本周重点推荐

行业观点

新能源车:硫酸镍大涨,看好前驱体涨价前景对龙头盈利改善

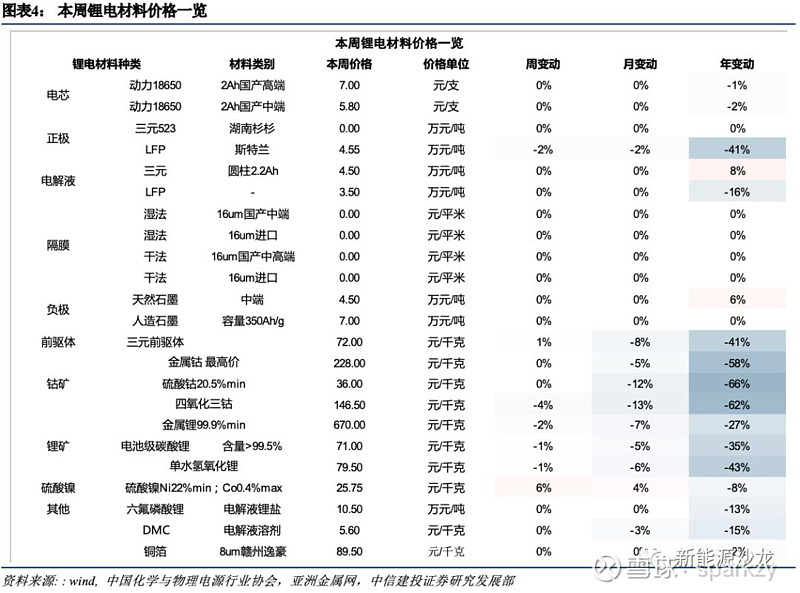

✔上游:本周钴跌、锂跌、镍跌。电钴(华南)-0.9%、电钴(金川)5.1%、硫酸钴0%。碳酸锂(电池级)-0.7%。硫酸镍6.2%。

✔中游:1)锂电,动力电池减产在延续,但三元电池有小幅恢复。2)正极,三元前驱体价跌,三元正极价跌,磷酸铁锂价跌。3)负极,近期价稳。4)隔膜价稳。5)电解液价稳。

✔下游:1)宁德时代和丰田在NEV动力电池领域建立全面合作伙伴关系。2)北京市针对出租汽车更新为符合要求纯电动车将设立资金进行奖励。

光伏:隆基半年报预告超预期,后续看好国内需求启动

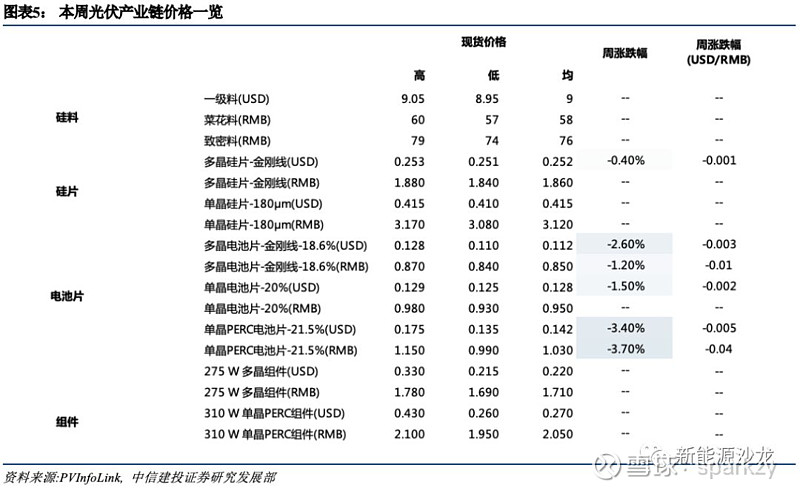

✔上游:1)硅料,菜花料/致密料均价58/76元/kg,-0%/0%,硅料价格维持稳定。2)硅片,多晶/单晶硅片均价1.86/3.12元/片,-0.5%/0%。多晶硅片部分,海外价格仍小幅下滑,国内主流价格变化不大;隆基与越南电池签署13.1亿片单晶硅片供货合同,看好龙头企业发展;隆基发布半年业绩预告,净利润预计同比增加50%~60%,超预期。

✔中游:1)电池,多晶/单晶PERC单面/单晶PERC双面电池,国内价格为0. 85/1.03/1.05元/瓦,-1.2%/-3.7%/-1.9%,PERC电池片供过于求仍然得不到缓解,价格再有下滑;中来股份发布半年报,归母净利润同比增加70.16%,继续看好光伏高效电池发展。2)组件,多晶/单晶PERC310W组件,国内价格为1.71/2.05元/瓦,0%/0%,组件价格保持不变。

✔下游:8省市上半年户用光伏公示信息出炉,2019年下半年指标不足2GW。

风电:风电行业复苏,看好未来海上风电发展

✔上游:铜涨1.64%,中厚板跌0.25%,环氧树脂涨0.92%,继续看好原材料价格稳定对上游零部件企业盈利的稳定作用。

✔中游:协合新能源和浙江运达风电订立采购合同,拟人民币2.92亿元采购风力发电设备。

✔下游:国家能源局印发《关于电力系统防范应对台风灾害的指导意见》的通知,通知要求落实发电设施防台措施,风电场要对高风险风机进行重点监测和防护。

重点推荐

风险分析

“

1)新能源车销量不及预期;

2)新能源发电装机不及预期;

3)工业自动化发展不及预期;

4)电力设备投资不及预期。

”

一周行情回顾

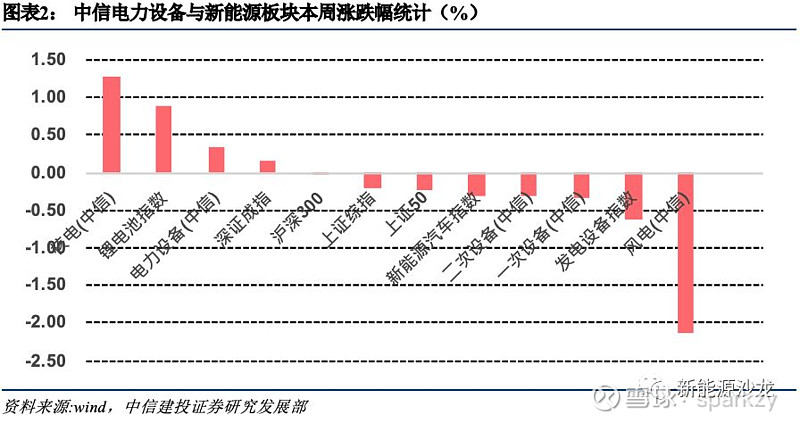

本周电力设备与新能源板块分別上涨0.35%、下跌0.30%

截止7月19日,上证综指2924.2点,下跌0.217%%,成交7676.23亿;深证成指9228.55点,上涨0.165%,成交11018亿;创业板指1541.98点,上涨1.575%,成交3742.10亿。

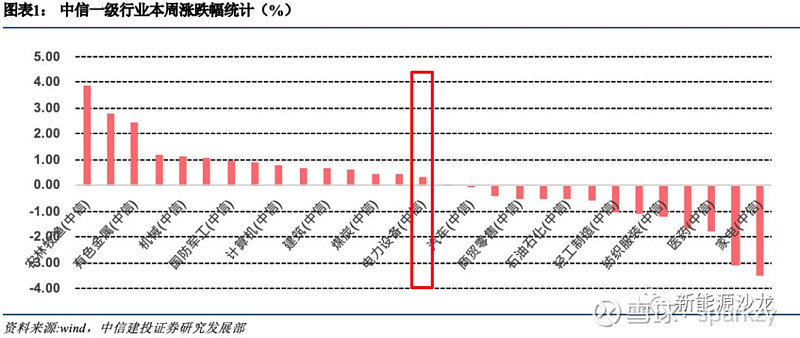

中信电气设备4585.69点,上涨0.35%,在中信12个一级行业中排名第3。细分板块来看,本周核电、锂电池、电力设备分别上涨1.28%,0.88%,0.35%,新能源汽车、二次设备、一次设备、发电设备、风电分别下跌0.30%,0.30%,0.34%,0.61%,2.12%。

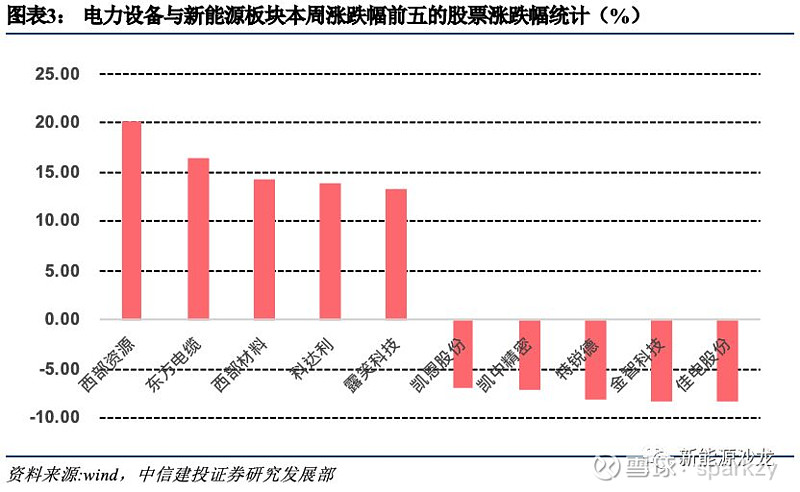

本周股票涨跌幅前五的公司

涨幅居前五的股票为西部资源、东方电脑、西部材料、科达利、露笑科技;跌幅居前五的股票为凯中精密、特锐德、金智科技、佳电股份。

新能源汽车:硫酸镍大涨,看好前驱体涨价前景对龙头盈利改善

新能源汽车行业追踪

本周新能源汽车指数收于1,769.65点,下跌0.30%;锂电池指数收于3,279.09点,上涨0.88%。

动力电池价格情况追踪

锂电池:市场本月表现低于预期

目前数码市场可以说严重受到动力电池冲击,各种拆包动力电池充斥市场,凭借更高的一致性、更低的价格使得常规数码电池几无立足之地,报价混乱。动力电池方面,企业停减产现象持续,有区别的是,铁锂电池减产情况继续加剧,而三元电池有小幅度的恢复,整体仍较差。现2500mAh三元容量电芯5.9-6.2元/颗,2500mAh三元小动力电芯6.3-6.6元/颗;铁锂动力电池模组0.76-0.8元/wh,三元动力电池模组0.9-0.95元/wh。

正极材料:三元材料价格维持下行格局

三元材料:本周国内三元材料价格维持下行格局,目前NCM523动力型三元材料报在11.7-12万/吨之间,较上周下滑0.9万/吨;NCM523数码型三元材料报在11.3-11.5万/吨之间,较上周下滑0.9万/吨左右;NCM622型三元材料报在13.3-13.5万/吨之间,较上周下滑0.8万/吨左右。受下游动力电池企业需求不佳影响,近期部分三元材料企业仍维持低开工率,部分企业急于出清库存回笼资金,不断下调材料报价以求成交,导致近期三元材料价格持续走跌。不过,值得注意的是,近期市场需求量下滑的材料型号主要是5系及6系三元材料,811型三元材料的需求量仍在持续增加,除容百、巴莫等企业以外,也有不少三元材料企业计划于三季度量产811型三元材料。

三元前驱体:本周市场主流报价较上周下滑0.2万/吨左右,主流523型材料报在7-7.3万/吨附近,下游三元材料企业大多维持按需少量采购,因此市场成交稍显萎靡。硫酸钴价格跌跌不休,本周市场主流报价已经跌至3.5-3.8万/吨附近,较上周下滑0.2万/吨左右,不过实际成交寥寥,市场呈现有价无市格局。硫酸镍方面,近期市场需求端并无回暖迹象,但是在电解镍价格暴涨的推动下,本周硫酸镍价格仍然有所上涨。生产商挺价出货意愿强烈,目前市场主流报价在2.4-2.6万/吨之间,较上周上涨0.15万/吨。硫酸锰方面,本周市场报价在0.66-0.68万/吨之间,较上周持稳。

锰酸锂:本周锰酸锂市场氛围较淡。低端容量型锰酸锂主流报价虽然维持在3-3.3万元/吨,但市场不乏低价成交,部分客户报价在2.9万元/吨左右。高端容量型锰酸锂价格也有明显下调,市场报3.5-3.8万元/吨。动力型锰酸锂报4.5-5万元/吨。因行业淡季,市场需求总体下降,且原材料工业级碳酸锂价格下跌,不少电池厂逼锰酸锂厂家下调产品售价。预计锰酸锂价格还有继续下行的可能。

磷酸铁锂:7月份磷酸铁锂减产情况依然在延续。主导厂家复产情况不及预期,个别厂家甚至扩大减产规模,整体来看淡于6月。另外,受上游原料红磷暴涨影响,近段时间以来热法磷酸价格大幅上调,未来或影响磷酸铁价格上涨,增加铁锂厂家成本,需密切关注。现主流磷酸铁锂报4.5-4.8万/吨,下调0.1万/吨。

碳酸锂:本周锰酸锂市场氛围较淡。低端容量型锰酸锂主流报价虽然维持在3-3.3万元/吨,但市场不乏低价成交,部分客户报价在2.9万元/吨左右。高端容量型锰酸锂价格也有明显下调,市场报3.5-3.8万元/吨。动力型锰酸锂报4.5-5万元/吨。因行业淡季,市场需求总体下降,且原材料工业级碳酸锂价格下跌,不少电池厂逼锰酸锂厂家下调产品售价。预计锰酸锂价格还有继续下行的可能。

钴:本周电解钴价格有所回升,目前市场报价在22.2-23.2万/吨之间;钴价近期的回升主要还是得益于周边金属的利好,实际下游需求缺乏亮点。四氧化三钴本周价格延续跌势,目前报在15-15.5万/吨之间,较上周回落0.6万/吨左右。

负极材料:市场表现尚可,产品尚无明显波动

负极材料市场表现尚可,产品尚无明显波动,现国内负极材料低端产品主流报2.1-2.8万元/吨,中端产品主流报4.3-5.7万元/吨,高端产品主流报7-9万元/吨。据悉,部分业内人士表示,受动力电池市场行情遇冷,主流大厂大规模扩建投产,中端负极原料价格走跌等因素影响,预计在第四季度前后,国内负极材料市场或将出现价格战。短期看,主流价格不会出现大幅震荡。下游市场方面,7月份动力电池市场延续上个月走势,数码市场也开始进入淡季,因此,部分负极厂家本月下调产量预期。

隔膜:市场气氛冷清

本周隔膜市场气氛冷清;价格方面比较稳定,数码价格:5μm湿法基膜报价3-3.8元/平方米;5μm+2μm+2μm湿法涂覆隔膜报价为3.9-4.7元/平方米;7um湿法基膜报价为2-2.6元/平方米;7μm+2μm+2μm湿法涂覆隔膜报价为2.7-3.8元/平方米。动力价格方面:14μm干法基膜报价为1-1.3元/平方米;9um湿法基膜报价1.4-1.9元/平方米;9μm+2μm+2μm湿法涂覆隔膜报价为2.8-3.5元/平方米。公告显示,中材科技拟与长园集团共同向湖南中锂增资,合计增资金额为 11.37亿元,其中公司出资9.97亿元,长园集团出资0.26亿元,湘融德创出资1.14亿元。增资后,中材科技将持有湖南中锂60%股权,湖南中锂成为中材科技之控股子公司;长园集团持有湖南中锂30%股权,湘融德创持有湖南中锂10%股权。

电解液:市场走势平平,产品价格在经受考验

电解液市场走势平平,产品价格在经受考验,主要是下游市场不够景气所致。现国内电解液价格普遍在3.3-4.4万元/吨,高端产品价格在7万元/吨左右,低端产品报价在2.3-2.8万元/吨。对于第三季度的市场一些厂家不看好,将预期在不断往后推。原料市场方面,近期受黄磷市场货紧价扬走势影响,部分六氟磷酸锂厂家对市场存调涨预期。现市场价格主流报9-10.5万元/吨,高报12.6万元/吨。溶剂价格高位持稳,现DMC报7500元/吨左右,DEC报14500元/吨左右,EC报17000-20000元/吨。

(资料来源:中国化学与物理电源行业协会)

行业动态

6月我国新能源车销售10.4万辆 动力电池产量6.4GWh:1-6月,新能源汽车产销分别完成61.4万辆和61.7万辆,比上年同期分别增长48.5%和49.6%。其中纯电动汽车产销分别完成44.5万辆和44.0万辆;插电式混合动力汽车产销分别完成11.7万辆和12.3万辆;燃料电池汽车产销分别完成1170辆和1102辆。(电池网)

中汽协:6月,新能源汽车产销分别完成13.4万辆和15.2万辆,比上年同期分别增长56.3%和80.0%。其中纯电动汽车产销分别完成10.1万辆和11.5万辆,比上年同期分别增长96.1%和123.6%;插电式混合动力汽车生产完成1.9万辆,比上年同期下降9.9%,销售完成2.2万辆,比上年同期增长1.5%;燃料电池汽车产销分别完成508辆和484辆,比上年同期分别增长9.8倍和14.6倍。(电池网)

本轮Perc电池价格下跌的多米诺骨牌效应:从6月底开始,Perc电池片开始了一轮猛烈而迅速的价格下滑,以PVinfolink的价格信息为基准,其6月19日前单瓦Perc电池片价格为1.2元,而现在单瓦Perc电池片的价格为1.07元,每瓦下跌0.13元,降幅10.83%,而且听闻部分厂商已经曝出1.03元的价格。(北极星太阳能光伏)

第322批公示新能源专用车分析:磷酸铁锂市场持续火热,惊现两款电动微型车:电车资源获悉,工信部7月17日公示申报第322批《道路机动车辆 生产企业及产品公告》新产品。申报新能源汽车产品的共有98户企业的334个型号,其中纯电动产品共95户企业310个型号、插电式混合动力产品共7户企业10个型号、燃料电池产品共9户企业14个型号。两款微型车分别来自东风汽车股份以及江西昌河汽车。东风汽车:该车的外观大小尺寸为3470×1270×1935mm,总质量为1000kg,额定质量为285kg。采用了河南锂动电源的磷酸铁锂蓄电池,搭载江西精骏电控生产的TZ180X05F电机,最高车速为80km/h。东风汽车:外观大小尺寸为3400×1575×1690/1730mm,总质量为1505kg,额定质量为780/715kg。采用了苏州安靠电源的磷酸铁锂蓄电池,搭载北汽福田汽车生产的FTTB006永磁同步电机,最高车速为71 km/h。(电车资源)

工信部正酝酿研究针对燃料电池的新补贴政策:工信部正联合其他部委,酝酿研究针对燃料电池的新补贴政策。相关补贴思路并不像之前那样补贴到整车厂,而是考虑补贴生产核心部件的厂家,尤其是拥有核心技术的企业将获得更有力度的政策支持。氢能属于政策主导型行业,政策对于产业发展起着重要的指引作用。此前,氢能定将成为中国能源体系的重要组成部分,预计到2050年,氢能在中国能源体系中的占比约为10%,氢气需求量接近6000万吨,年经济产值超过12万亿元;全国加氢站达到1万座以上,交通运输、工业等领域将实现氢能普及应用,燃料电池车产量达到每年520万辆,固定式发电装置2万台/年,燃料电池产能550万套/年。(电车资源)

慕尼黑工业大学研发一纳米大小铂颗粒比目前燃料电池催化剂性能高一倍:德国慕尼黑工业大学的一个跨学科研究小组制造出了用于燃料电池催化过程的铂纳米颗粒,该新型催化剂的尺寸得到了优化,与目前已实现工业化的最佳工艺制成的铂颗粒相比,其性能增加了一倍。实验证实了研究人员的理论预测。Garlyyev表示:“我们制出的催化剂效果是目前市场上最好的催化剂的两倍”但是,由于目前铂的含量只减少了50%,仍不足以实现商业化应用,必须减少80%。除了此种球状铂纳米颗粒,研究人员还希望研究形状更复杂、但是催化活性更高的铂纳米颗粒。而计算机模型是建模的理想选择,但是andarenka表示:“更复杂的形状需要更复杂的合成方法。(第一电动)

公司公告

【星源材质】深圳市星源材质科技股份有限公司于2019 年 7 月 19 日与欣旺达惠州动力新能源有限公司就采购锂离子电池隔膜产品事宜签署《保供框架协议》。星源材质承诺在 2019 年至 2023 年协议期间,保证向欣旺达供应 10 亿平方米锂电池隔膜。

【天赐材料】徐金富先生于近日将其持有的公司部分股份 34,516,800 股(占公司总股本的 6.2950%)质押给中国银河证券股份有限公司进行股票质押式回购交易,同时,徐金富先生将其持有的公司部分股份 31,440,000 股(占公司总股本的 5.7338%)办理了质押式回购交易提前购回手续。

【川能动力】四川省新能源动力股份有限公司关于控股股东限售股份解除限售的提示性公告:解除四川能投限售条件股份,本次解除限售股份数量为3.328亿股,占公司总股本的26.20%。

【科恒股份】关于申请综合授信额度的公告:向中信银行股份有限公司江门分行申请并使用综合授信额度人民币贰亿陆仟万元,期限一年,以公司的自有资。

【英可瑞】关于完成工商变更登记的公告:变更后认缴注册资本总额为1.43亿元、限售条件流通股:出资额0.79亿元,出资比例55.23%;无限售条件流通股:出资额0.64亿元,出资比例44.77%。

光伏:隆基半年报预告超预期,后续看好国内需求启动

光伏行业追踪

硅料

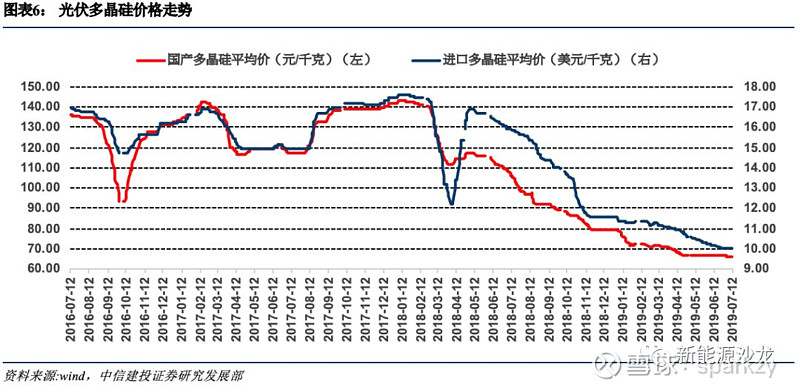

本周硅料价格基本没有变化,多数订单在月初皆签订完成,单晶用料供应仍较为紧张,因此部分合约已经洽谈至8月。整体来看,8月单晶用硅料价格仍小幅看涨,多晶用硅料价格则仍是看跌。目前单多晶用硅料的价差约每公斤18元人民币。多晶用硅料整体价格还是在每公斤60元人民币以下,主流价格落在57-59元左右。海外硅料价格在本周也没有变化,多晶用价格在每公斤7元美金以下,单晶维持在9元美金左右。(PVInfoLink)

硅片

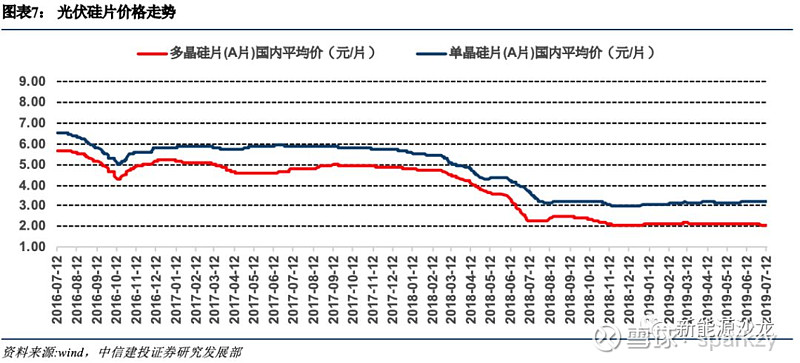

多晶硅片部分,海外价格仍小幅下滑,国内出现部分低价,但主流价格变化不大,惟下周价格可能在二线企业的杀价带动下,出现变化。目前多晶的需求仍旧疲弱,本周多晶硅片均价维持每片1.86元人民币。海外略降为每片0.252元美金。铸碇单晶的报价,158.75mm的国内参考价为每片2.85-2.9元人民币,海外则为0.37-0.375元美金。(PVInfoLink)

电池片

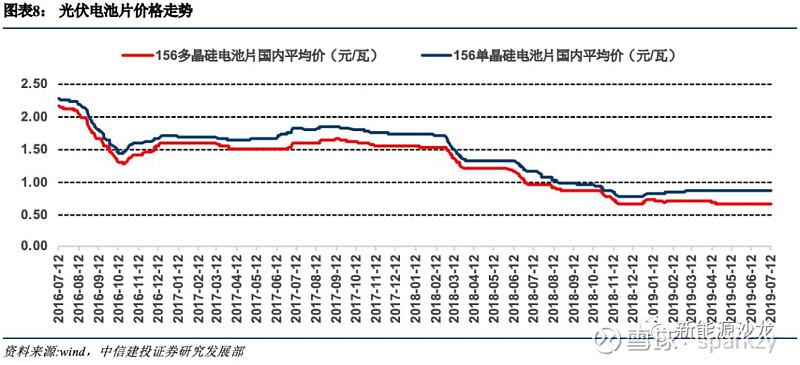

七月到八月上旬的终端需求难有起色,PERC电池片供过于求仍然得不到缓解,库存压力渐增,因此尽管上周已有明显跌幅,本周依然再次出现了每瓦0.04-0.05元人民币的下跌,且由于价格更显混乱,成交价区间拉大至每瓦0.99-1.05元人民币,低于0.99元人民币的价格也有传闻。海外价格也同步下探至每瓦0.135-0.145元美金。

低于0.98元人民币的价格水平已触及旧PERC产线的成本水位,旧PERC产线面临损益两平点的保卫战,若价格再有下探,可能会有部分较小、或较旧的PERC产线出现减产的情形。

下周及下下周又将步入新一个月价格的谈判期间,在组件厂外采需求仍然不强、且电池片整体库存水位较高的情况下,下周价格仍将小幅下跌,但跌幅可能因为逐渐逼近较旧的PERC产线成本线而收敛至3%以内。多晶电池片也受到单晶PERC大幅降价影响,价格小幅向下,市场上常规多晶电池片均价格来到每瓦0.84-0.85元人民币。(PVInfoLink)

组件

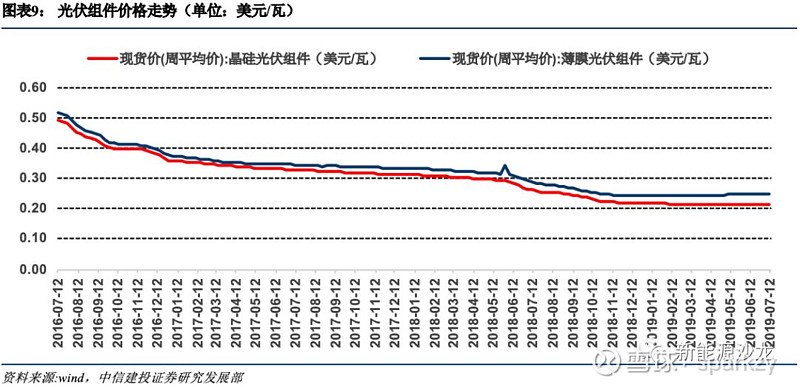

算上前置作业时间,国内组件需求可能需至九月才能够明显的拉动,在7-8月整体需求出现小幅空窗的情况下,组件厂订单仍不饱满。故除了国内价格下滑以外,海外市场也出现部分订单开始小幅降价,市场上每瓦0.26-0.27元美金的成交区间逐渐增多。

然而,九月不仅国内需求有望快速回升,也将开始步入海外市场旺季,目前仍预期整体需求将在八月底缓步回升,因此近期即使需求出现空窗,海外组件并不会出现大幅度的跌价。(PVInfoLink)

行业动态

6442万元 甘肃省财政厅下达定西市2019年光伏扶贫省级基建资金:甘肃省财政厅下达定西市2019年光伏扶贫省级预算内基建资金6442万元,专项用于贫困县光伏扶贫项目建设。此次下达2019年光伏扶贫资金,要求各县区要严格按照有关文件精神和要求,提前谋划项目建设,切实加快预算执行进度,管好用好财政专项扶贫资金,严格执行绩效管理有关规定和项目建设要求,确保资金精准高效使用。(索比光伏网)

光伏给力!把海水转化为淡水!为全球提供一半的电力:Solar Water Solutions研究出了一款不需要大型处理厂房,只需要一个集装箱就可以实现二氧化碳零排放,将海水转变成饮用水和农业用水的光伏发电系统。要想把海水转变为淡水必须消耗大量能源,还会引起环境污染,因此实现这一转化是非常困难的。但是上述系统的出现,对促进环保节能、解决水资源紧缺是一项很好的尝试。该系统配套使用的是逆渗透系统,过滤器可以去除细菌、病毒及其他污染物,一个集装箱每天能产出3500L的淡水。(索比光伏网)

非洲多哥将通过IFC资金建设90MW光伏电站:多哥将通过IFC提供的资金建造90MW的光伏电厂,生产的电力将卖给多哥电力公司(CEET)。多哥的目标是到2030年全面实现电气化,Scaling Solar符合政府的这一战略,同时为了实现上述目标,多哥将依赖可再生能源,并将使可再生能源在电力结构的占比达到50%。(北极星太阳能光伏网)

乌克兰议会决定地面小型光伏电站重享绿色电价:6月3日,人民议员LevPidlisetsky、AlexanderDombrovsky、OlgaBelkova和AlexeiRyabchin注册了第10357号法律草案,总结了5月份出台的法律草案的版本。第10357号法案保证了功率在30千瓦以下的地面光伏电站获得“绿色”电价。(索比光伏网)

公司公告

【易成新能】关于收购股权完成工商变更登记备案的公告:完成了收购许昌华晶100%的股权的工商变更登记手续,并取得了许昌市市场监督管理局换发的企业法人营业执照。

【捷佳伟创】关于获得政府补助的进展公告:将获得软件产品增值税即征即退政府补助共计0.2亿元,政府补助资金中0.167亿元已拨付至公司账户,剩余未收到部分。

风电核电:风电行业复苏,好看未来海上风电发展

风电行业追踪

本周风电上游原材料价格跟踪:铜涨2.0%,中厚板下跌0.246%,环氧树脂价格维持稳定。

Equinor和Sunrise Wind分别签署纽约州海上风电开发协议:美国纽约州于昨日7月18日与挪威石油公司Equinor和Sunrise Wind分别签订了两份主要海上风电项目开发协议,后者是丹麦Ørsted和美国公用事业公司Eversource的合资企业。这两个项目的总容量为1.7GW,计划于2024年完工。(北极星风力电网)

国家电投清洁能源装机占比突破50% 2035年目标提升为75%:7月19日,国家电力投资集团(下称国家电投)召开“绿动未来”媒体日暨社会责任报告发布会。会上,国家电投宣布,截至6月30日,公司电力总装机容量约1.45亿千瓦,其中,清洁能源装机7263万千瓦,占比50.14%。国家电投提供的数据显示,截至目前,其光伏装机达1645.7万千瓦,位居全球第一。另拥有核电装机达697.5万千瓦;海上风电容量822万千瓦;水电装机2394.6万千瓦。(北极星风力发电网)

森源电气向风电领域转型 新签8.3亿元风电总包项目:公司与淮安中恒新能源有限公司(下称“淮安中恒”)签署了《淮安中恒99MW风电场项目工程EPC总承包合同》,合同金额为8.3亿元。根据双方协议,本次项目完工日期为2019年12月31日。(北极星风力发电网)

公司公告

【天顺风能】关于控股股东部分股份质押的公告:国信证券解除质押上海天神,股数为881万股。

【中材科技】中材科技股份有限公司关于签署湖南中锂增资协议的公告:增资金额为11.37亿元,其中公司、长园集团、湘融德创出资9.97亿元,0.26亿元,1.14亿元。增资后,公司将成为公司之控股子公司,持有湖南中锂60%股权;长园集团持有湖南中锂30%股权,湘融德创持有湖南中锂10%股权。

核电行业追踪

探索实施核能供热 山东打造全国首个核电综合利用城市:为加快推进冬季清洁取暖,以核能发电为基础,海阳核电积极探索实施核能供热,于2018年8月启动了海阳核电一期工程抽汽供热项目研究。该工程计划分两步实施,第一步,利用现有核电厂区辅助蒸汽裕量为海阳核电施工生活区、专家村及周边市政提供70万平方米供热需求;第二步,通过汽轮机抽汽为海阳市政供热,逐步匹配海阳市450万平方米供热需求。(北极星电力网)

“外冠”合冕 华龙一号全球首堆外穹顶封顶完成:7月14日,华龙一号全球首堆示范工程再传捷报,福清核电5号机组外穹顶封顶混凝土浇筑完成,至此华龙一号全球首堆高度达到73.98米,成为福清核电现场“新地标”。这为该机组热试、装料奠定了坚实基础,也为后续华龙一号机组建设积累了宝贵经验。(北极星电力网)

中法联合体中标ITER实验堆核心设备安装工程,中核集团工程总承包能力实现国际领跑:中核集团收到ITER组织中标通知书,由中国核电工程有限公司牵头,核工业西南物理研究院、中国核工业二三建设有限公司参与,携手中科院等离子体物理研究所、法国法马通公司等单位组成国际联合体,以工程总承包形式正式中标在法国建设的国际热核聚变实验堆(ITER)TAC1安装标段。(北极星电力网)

俄罗斯Brest-300快堆将于年底获得建造许可证:Rosatom旗下核燃料子公司TVEL计划于2019年底前开始在谢韦尔斯克(Seversk)厂址建设Brest -300铅冷快堆,并拟于2026年实现该反应堆投运。目前,该项目资金已由俄罗斯政府拨付。此外,TVEL公司还计划于2021年开始建设一座新燃料制造厂,以为Brest-300反应堆生产核燃料,该制造厂拟于2023年投产。(北极星电力网)

公司公告

【台海核电】关于控股股东签署《投资意向书》的公告:烟台源禾股权投资、中桐基金管理(深圳)、中俄能源合作投资、中俄地区合作发展投资分別投资10 、10 、15 、15 亿元人民币。

【台海核电】关于对烟台市台海集团有限公司的监管函:公司所持上市公司部分已质押,股份分别被司法冻结,合计338,366,114 股,占上市公司总股份的39.02% 。

工控&电气设备

公司公告

【良信电器】上海良信电器股份有限公司,于近日收到上海市财政局拨付的 2018 年度高新技术成果转化项目扶持资金 389.70 万元。

【长园集团】2019年第五次临时股东大会决议公告:1)通过委托贷款融资的议案、2)向17长园债担保人提供反担保措施的议案、3)涉及重大事项,5%以下股东的表决情况。

【良信电器】关于取得专利证书的公告:断路器触头保护装置、小型断路器操作机构、断路器机械联锁的快拆装置、电动操作装置的脱扣连动机构的改良结构、断路器互感器安装结构,有效期为10年。

【良信电器】关于实际控制人股权质押及解除质押的公告:兴业证券解除质押樊剑军、丁发晖,各股数4.848百万股。

【良信电器】关于控股股东部分股份质押的公告:青岛银行股份解除质押青岛德锐投资,股数0.423亿股。

风险分析

“

1) 新能源车销量不及预期;

2) 新能源发电装机不及预期;

3)电力设备投资不及预期;

4) 工业自动化发展不及预期;

5) 材料及产品价格下跌超预期;

6) 宏观经济发展不及预期。

”

详情参阅正式报告

证券研究报告名称:《行业周报:宁德时代与丰田建立全面合作,隆基半年业绩超预期》

对外发布时间:2019年7月22日

报告发布机构:中信建投证券股份有限公司

本报告分析师:王革

执业证书编号:S1440518090003

研究助理:刘烁、张鹏

欢迎致电

王革 18813299546

刘烁 13699226593

张鹏 18500368764

团队介绍

王革

电力设备与新能源行业团队负责人,中科院电气工程硕士,国内第一批单晶HIT电池产业化团队核心成员,4年光伏电池研发和产业化经验,1年公司管理经验,3年证券行业研究经验。2018 年加入中信建投证券研究发展部。执业证书编号:S1440518090003

刘烁

电力设备与新能源行业研究员,北京大学理学博士,2017年加入中信建投证券研究部。

张鹏

电力设备与新能源行业研究员,清华大学工学博士,2018年加入中信建投证券研究发展部。

免责声明

本公众订阅号(微信号:新能源沙龙)为王革电新研究团队(现供职于中信建投证券研究发展部)设立的,关于电力设备与新能源行业证券研究的公众订阅号;团队负责人王革具备证券投资咨询(分析师)执业资格,资格证书编号为:S1440518090003。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。