$大元泵业(SH603757)$ $凌霄泵业(SZ002884)$ $中金环境(SZ300145)$

大元泵业在2022年12月发行可转债,募集资金4.5亿元,这是继2017年大元上市之初募集资金4.3亿元之后又一个大动作,同时大元股份上市7年来,一共派息7.31亿元,是募集上市资金4.32亿元的1.7倍,是年均归母净利润的161%,这个表现可谓十分的惊艳,但是如果加上这个4.5元的可转债 ,融资马上就变成了8.8亿元,相当于分给市场7.31亿元,从市场融资了8.8亿元,基本上这7年没有取得可支配的自由现金流。

为什么大元泵业一边是大比例的分红一边又发行可转债呢?我给公司的解释是:公司经营业绩连年增长,采用现金分红方式回馈广大投资者是公司的义务和责任,让投资者分享公司经营的成果、坚定对公司发展的信心。同时,公司目前在快速发展期,在回报投资者的同时,将充分利用资本市场融资功能促进公司发展,公司目前负债率较低,经过综合权衡股东利益与公司利益,拟采用发行可转债方式募集资金用于产能扩建项目。

这么解释,我认为没毛病,2021年公司发行可转债时候的负债率为23%,这对于一家发展中的公司并不高,发行完毕之后2023年资产负债率为36%,也算正常的负债水平,同时也正常的发放股利,提振投资者的信心,给投资者实在的现金回报,这个操作我还是认可的。

公司的可转债一共发行了4.5亿元,45万手(1手10张),450万张100元面额的可转换债券,规定的现金利息为:

到2028年12月5日截止,一共派息6元,赎回价收本115元,合计收取121元,一共经过时间为6年,相当于单利3.5%,复利3.2%,马马虎虎的水平,前提是100元买到的可转债债券,持有至2028年12月5日。

那么公司为什么要发扩大产能呢,公司给出的回复是因为产能紧张,需要扩产能,我们来捋一捋公司的产能情况。

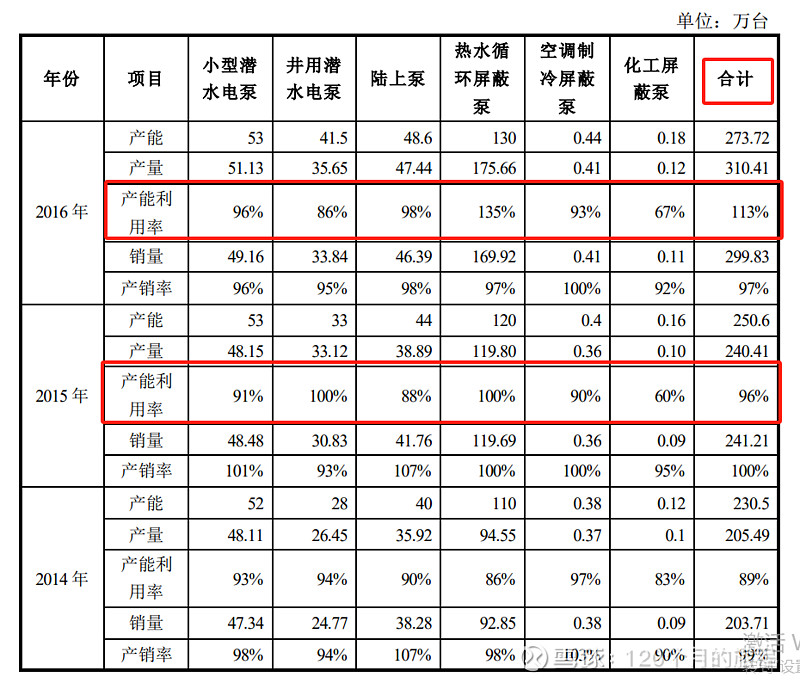

2017年公司上市,募集资金4.3亿元,募集之前,公司的产能情况如下所示:

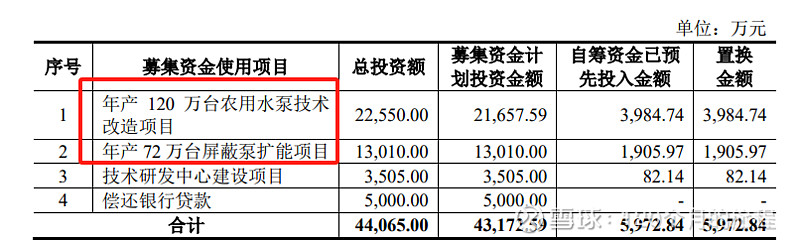

2016年,公司的小型潜水泵,陆上泵,热水循环屏蔽泵产能都超过了90%,公司上市后,主要募集资金做了以下工作:

截至2022年3月31日,公司募集资金已使用完毕,相关募集资金账户已注销,募集资金投资项目“年产120万台农用水泵技术改造项目”、“年产72万台屏蔽泵扩能项目”已办理产线验收,2022 年1-3月实现的效益分别为 1.30 万元和 1012.95 万元。

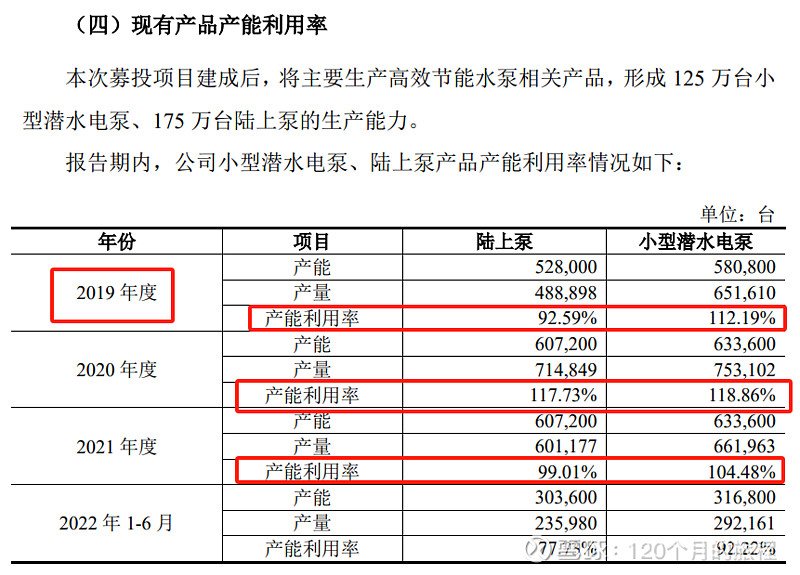

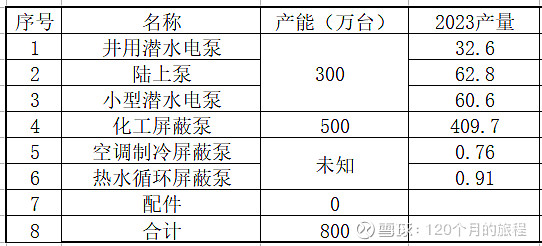

2022年1月13日,在公司募集资金使用验收完毕的前两个月,因为产能饱和的原因,具体产能如下所示:

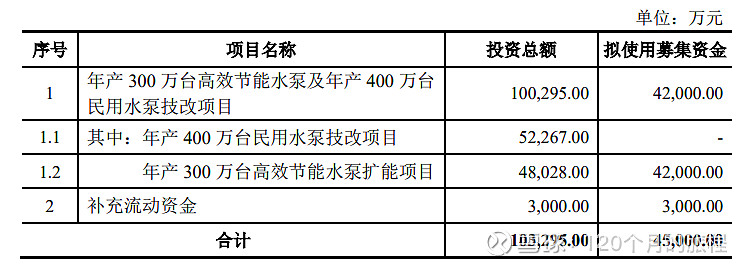

公司产能利用率基本上都查过了100%,这也是公司为什么要扩产能的情况,于是公司又提出募集资金4.5亿元,主要用途如下:

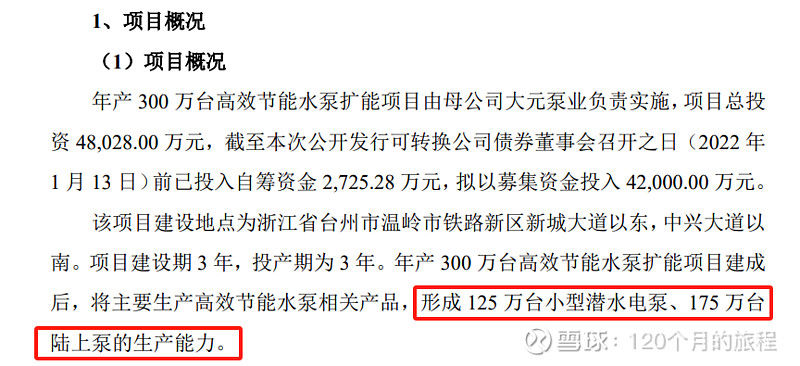

这次是300万台的高效节能水泵产能和400万台民用水泵的技改项目,其中主要是300万台的高效节能水泵的扩产项目花费为4.2亿元。

根据2023年年报,公司生产的陆上泵62.8万台和小型潜水泵为60万台左右,也就是占小型潜水泵生产能力的50%和陆上泵产生产能力的35%,从产能上看,公司在2024年及其以后的时间内,具备小型潜水泵翻翻,陆上泵翻两番的潜力。

本项目计划建设期为3年,预计项目建设期结束后设备开始投入生产,即第4年投产,当年达到产能的60%,第5年达到产能的80%,第6年及以后各年达到产能100%。

按照公司的披露信息来看,2022年12月为起点,在2025年12月才能建成完毕,即2026年才能投产,2028年才能达到产能的100%。

截止2023年,公司的在建工程这个项目已经投入3.09亿元,本年度投入1.2亿元,该项目预算金额2.78亿元,已经超越预算,但是可转债募集中说投入4.2亿元,工程造价4.8亿元,这中间存在不小的差距,这个还没有找到相关的说明。

另外在2022年在建项目中还有一个预算2.4亿元的年产500万台屏蔽泵扩能项目,2023年年底0.8亿元,工程进度为33%。

但是在2023年12月底的一个会议纪要中说,公司在2024年上半年完成搬迁,下半年的家用屏蔽泵将完成主要建设工作,建设完成的调试估计就要2025年上半年了。

从上面的描述得知,公司的这个项目投入比较快,比预算的提前了2年投产,这个效率还是可以的。

经测算,募集项目建成达产后每年实现销售收入9.5亿元,达产后每年实现税后利润0.72亿元,按照2024年年底达产,则还完可转债发行的4.2亿元,需要6年时间,也就是公司做了个6年回本的生意,值得么?我认为还可以,等等他吧。

潜力是有了,就等待公司的销售团队的努力了,你们加油吧。

总结一下

本次公司可转债的募集项目,一共募集资金4.5亿元,一共发行了450万张,其中大众申购了58万张,管理层申购了390万张。截止2024年5月底,公司的可转债转股价格为22.28元,可转债市场价格为119.5元,高于赎回价115元。可转债最低价位为108元,最高价位为173元,振幅为60%,赎回价为115元,6年的利息一共为6元。到2028年公司一共要还本4.5亿元,付息为9450万元,一共要产生5.45亿元的净现金流出。

公司募集资金补充流动资金3000万元,募集项目建成达产后每年实现销售收入9.5亿元,达产后每年实现税后利润0.72亿元,净利率为7.6%,还完本息需要7.6年。

最后捋一下公司的产能情况,温岭新工厂预计于2024年上半年投产,合肥工厂预计于2025年初正式投产,温岭新工厂主要是民用泵产品,合肥工厂主要是家用屏蔽泵产品,新沪老工厂主要为工业泵产能。

公司这7年来,似乎就是募资,扩产,募资,扩产,股东得到了什么呢?现在股本1.6亿股,可转债按照22.5元的转股价格,可以转股2000万股,届时股东收益被摊薄12.5%,这个账该如何计算呢?我的选股体系一般对这类股票不是太友好,继续观察中。