$华能水电(SH600025)$ $长江电力(SH600900)$ $桂冠电力(SH600236)$

从2021年年底开始,主要关注长电,华能,黔源电力,桂冠电力和南网储能等5家水电公司,也基本上把基本面捋了一遍,得出了估值都偏高的结论,2023年年报已发,看看有什么变化,继续跟踪学习中,等待投资机会的出现。

其中在2023年年中收购了华能四川公司,于2023年9月纳入公司合并报表范围,收购价格85.78亿元,四川华能总资产为55.8亿元,负债19.5亿元,净资产为36.3亿元,购买市净率为2.36倍。

华能四川公司一共17家子公司,其中9家为水电站,装机容量已投产的为265.1万千瓦,其中待投产的为泸定水电站的111.6万千瓦,于2025年6月投产,合计大约377万千瓦的水电资产,还有一些其他的忽略不计,至于这个收购价格如何,我觉得也就那样,不发表意见。

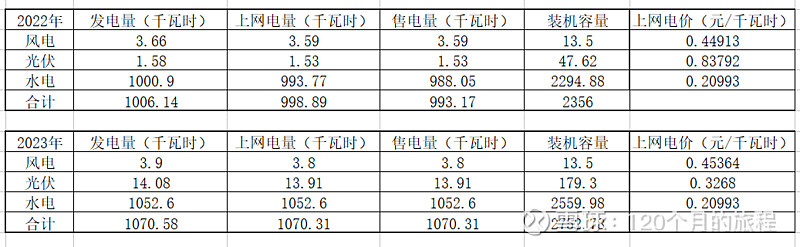

2023年年报中显示,营收234亿元,同比下降0.51%,净利润76.38亿元,同比增长5.58%,装机容量为2752万千瓦,同比增长16.8%,同比增加大约396万千瓦,减去收购四川华能的265万千瓦水电之外,自身增长了131万千瓦,其中全部为新能源装机增加的数量(192万-61万=131万),年发电量1070.6亿千瓦时,同比减少4.04%,年发电利用小时数3968,同比减少7%,平均结算电价0.2191元/度,同比增加了3.6%,以上为2023年年度主要经营业绩指标,除了平均上网电价之外很不错之外,感觉其他的都很一般。

华能水电还是以水电为主,从发电量上就可以得知,2023年发电量中,水电占发电量的99%,所以不要看公司说了什么,在以后相当长的一段时间内,我估计也是水电公司的主体业务分析。

从装机容量上来看,风电基本上没有变化,光伏增加了大约160万千瓦,合起来192万千瓦。公司的历年年报显示,由2021年以水电为核心业务到2022和2023年的坚持水电与新能源并重,说明了公司近期的增长极在新能源上,其实也是,澜沧江上容易开发的水电站已经开完完毕,目前中游的托巴水电站在施工中,托巴水电站的计划装机为140万千瓦,就是投运了也只是增加了总装机容量的5%左右,增量实在有限,年报显示还在在建中,2023年年底工程进度约为45%。

其他的古水,邦多,如美,橄榄坝和班达水电站都在进行前期工作,从在建工程中可知,投入最多的为如美27亿元,古水水电站15亿元,应该都还在进行前期工作中,没有进入实质性的建设中,对于十年八年的建设周期来说,现在考虑还为时过早。(去年年报还显示,今年给删除了工程进度,什么意思呢。)

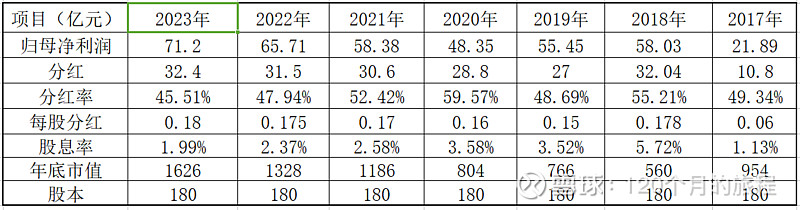

2023年,公司的净利润为71.2亿元,分红率为45.1%,其中分红大约32.4亿元,每股分红0.18元,按照现在的价格9.3元(去年是7.2元)计算,股息率大约为1.93%,按照往年的情况如下表所示:

分红率大约都在50%左右,对于这种没有很多增量稳定发电的公司,股息率是个很好的买入指标之一。按照这个指标,推算2023年全年净利润为87亿(机构预测),那么分红50%,则每股分红0.25元,股息率4%买入,则对应的股价为6.25元,3%股息率买入则对应的股价为8.3元,有什么样的期望,就在什么价格买入,没毛病,这个价格,去年7.2元我就放他走了,今年更不会买入,错过就错过了,我继续等他的股息率下来才买。

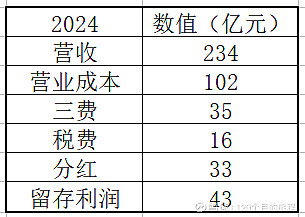

2023年公司营收234亿元,主要费用构成如下:

1营业成本一共为102亿元,主要是由发电成本和折旧构成,其中固定资产折旧为56亿元,那么剩下的发电成本为52亿元,根据发电的成本计算,水费占大头,水费分为水资源费和库区维护基金,基本上占到营业成本的15%左右,加起来大约为15亿元左右,剩下的37亿元则是其他固定费用,年年都有,基本上变化不大。

2三费一共为35亿元,主要为财务利息费用,2023年为27.3亿元,管理费为5.4亿,这里重点关注的就是财务费用,如果借款继续增多,基建继续建设,这部分费用还不会那么快就降下来,继续关注,今年比去年降了大概2亿元,但是管理费用增加,基本持平。

3税费16亿元,其实这是不准确的,这只是这个时间节点的数据,根据现金流量表中来看,2022年一共纳税56.68亿元,其中企业所得税大约11亿元,其他的期间税为5亿元,剩下的应该就是代缴的增值税了,一共大约40亿元,上网电价是不含增值税的,也就是说营业收入也不含增值税,只是公司代税务局征收和缴费,一般按照13%征收,至于风电光伏和新建电站的退税等,也没有那么大比重了,这点忽略不计,不影响总体判断。

4分红32亿元,分红率大约在45%左右,稳定。

5留存利润43亿元,比去年增多一点,可能买设备建设变电站了,也可能还贷款了,也可能留作可分配利润滚动了,总之现阶段没有参考价值。

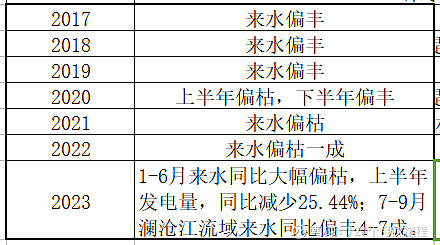

2023年,华能水电的经营业绩不错,2024年估计也相似的结果。其中2023年年报中对于澜沧江来水总体同比偏枯,2023年来水不是太理想,上市以来历年来水的总结如下:

靠天吃饭的生意,静静等待来水偏丰的那些年就可以了,这就是水电股的宿命,着急也不行。

2024年的展望

报告上对于展望这一个篇章基本等于啥也没有说,根据我从年报中看到的一些情况做个总结:

2024年对于华能水电来说应该是平淡的一年,这又过一年托巴水电站也投运不了,主要对以上的几个水电站投资加快的进度,光伏和风电的工期比较快,但是风电好像也不能增长了,光伏增长挺多,电价倒是下来了,对于2000多万装机的华能水电来说,基本上属于增长不明显的范围。

2023年收入大概率会超过235亿元,固定成本的大头依旧是财务费用大约30亿元,营业成本120亿元(含折旧60亿元),营业利润大概比今年要多一点,50%的分红,也就是每股分个0.25元就算多了,有合适的机会就买入,没有合适的机会就等待,还是等到超过3%以上的股息率我才会买入,依旧保持这个观点不变,没有机会就等着吧,继续等待中。

对于华水的年报有两点意见,感觉公司有意回避问题,1个是不再公布2024年的资本支出预算金额,第二是在建工程里少了好多前期工程的进度,是不是停滞了还是遇见了什么问题,没有详细说明一点,还有光伏的价格断崖式下跌,拉低了平均利用小时数不说,怎么给水电协同,我一直也想不明白,难道也是抽水蓄能的路子么?总之一句话,2023年华能水电的年报页码增加了,需要的内容却有些找不到了,这个继续关注吧。