$三峡能源(SH600905)$ $长江电力(SH600900)$ $中国神华(SH601088)$

1、前情回顾

去年对于刚上市不久的三峡能源学习了一遍,觉得在产业链中,还是要多观察这种现金流比较充沛的下游企业,2022年年报已发,继续就去年关注的问题做个回顾和分析。

这家公司是新能源发电的巨头,跟长江电力都属于三峡集团公司所有,一家专注于与水有关的发电,一家专注于与风电等新能源有关的发电,最终投资者能不能赚到钱还是要归结到公司能不能赚到钱,公司的商业模式就是卖电收入-发电支出得到的毛利润。那么重点就是以下几个参数值得关注,卖电收入受发电量和电价影响,发电量受装机容量和来风来光影响,电价则受国家管控。发电支出受产品成本控制,产品的成本则主要是投资效率和效益,简单来说就是单位造价,单位造价则受到银行贷款,设备使用年限,经营管理成本等几项主要数据影响,其中受技术进步的因素影响也较大。

根据以上影响利润的因素我们来分析三峡能源的商业模式,那就是产品基本不愁卖,产品价格受管控,产品生产数量受装机和天气因素制约,产品成本受经营管理水平,建造水平,技术水平制约较多,这算一个比较平稳的行业,类比水电、核电和铁路高速煤炭等,都是此类企业。

主要在以后的几年当中跟踪企业的装机容量是不是跟得上规划发展,电价是不是平稳,补贴是不是到位,成本是不是有所下降,技术进步带来的发电量是不是有所提升等我觉得值得关注的问题。财报中的单位换算关系如下:

装机的单位如下:1GW=100万千瓦=1000MW,1万千瓦=10MW,1MW=1000kW,1度电=1千瓦时,年利用小时数。上网电价一般含增值税,但是销售收入一般不含增值税,这里有个差异大约10%左右。

10千瓦光伏装机=大约等于50平方的占地面积,1万千瓦=10×1000=50×1000=5万平方的占地面积。

2、2022年报总结跟踪

去年估计,2031年公司装机8500万千瓦,年复合增长率为14%,发电量达到1600亿度,发电综合利用小时为1882。过了一年,看看2022年对比2021年的情况如何:

装机容量2022年增长率为13.4%,勉强及格,但是发电量达到了473亿度,增长率为47%,这是超强的增长幅度,究其原因有下面的因素:

发电量主要增加了150亿度,其中风电增加了110亿度,光伏增加了40亿度,对比分析知道装机容量光伏增加了大约22%,发电量增长了42%,风电增加了49%,这只能说去年顺风又顺光,大顺之年。

风力发电又分为陆风和海风,去年装机容量和发电量的增长率如下表所示:

对比分析得知:2021年是海风大发展的一年,但是2022年增长速度慢了下来,而利用小时数则大幅度增长,增长了3倍多,这也是导致风电发电量大增的原因。

展望2023年及其以后的几年,由在建工程可以得知,目前一共在建工程一共15个,分别描述如下:

目前来看,在建工程中的陆风305万千瓦,海风310万千瓦,光伏230万千瓦,总体工程进度为50%多一点,按照以往的工程进度和工期的规划要求,投运时间会在2023年到2024年左右,具体的电量会增加多少,可以按照以前的计算公式,稳定发电量多年来平均基本上年均是差不多的。

稍微计算一下大数字,截止2022年海风装机容量为487万千瓦,陆风装机容量为1105万千瓦,光伏为1048万千瓦,年利用小时数为风电平均2260,光伏为1400,那么可以估算出大概稳定的发电量为:

风电:2207×2260=498亿度。

光伏:1278×1400=179亿度。

公司合计发电量为677亿度。比之2022年的发电量473亿度,目测还有43%的增长幅度,二者这是十分确定的增量。

总体来说,海风的发电量还是不错的,如果能消纳出去,还是值得继续跟踪关注。

那么问题来了,这么多电量能正常的消纳出去吗?一般都理解为可以,因为电力不能大量存储,必须要销售出去,而且还要保持系统的稳定,具体如何的消纳就不研究了,研究一下报表,看看卖出去的电是不是都转成了现金流,对于现阶段的公司产生净现金流也是很难的,因为基建阶段最花钱,我们要赚的是稳定发电以后的现金流。

3、2022年财务报表的学习

3.1应收账款:

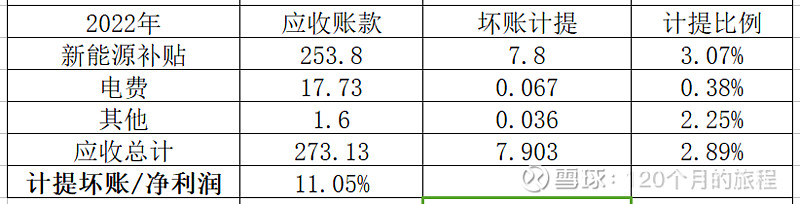

我一看到这个报表,就注意到了公司应收账款的占比不小,列表如下所示:

近三年应收账款的涨幅基本上跟营收的涨幅差不多,都是翻了一倍多,新能源公司的应收账款一般都是新能源补贴和电费,其中以新能源补贴为主。其中截止2022年年末的应收明细如下:

综合来看,新能源补贴确实占比不小,但是从资金来源来看,无需担忧。

从数量上来看,2017年收回补贴款34亿元,2018年收回40亿元,2019年收回48亿元,2022年收回80亿元。而且,公司也已经把这些应收款项为基础打包为金融资产,发行了绿色新能源债券,也是个不错收回资金的方式。

截止2022年年底,公司发行此类绿色能源债券为6个,一共募集资金85亿元,资金成本大约3个点左右,最近发行的一次为2.75%,开始是只付利息,一般为3年期,最后一年到期还本付息,为银行间交易债券,这种模式,挺有意思,作为公司基建资金的来源之一。

3.2固定资产折旧:

折旧是这类公司不产生现金流流出但是影响净利润的重要因素之一,重点关注对象,折旧的本体是固定资产,折旧完费用之后能不能像水轮机那样再用个三二十年现在谁也不好说,从招股书上来看,公司的折旧年限都不短,其中主要风机和光伏组件为20年左右。

新能源发电令人最激动的地方莫过于原料费用几乎为0,水电还有一个水资源费用,光伏和风电则没有找到成本中的光资源和风资源费用,这也是一个令人开心的小地方,至于以后会不会收此类费用,继续观察吧。

折旧费用占营业成本的90%,折旧费用占营收的38%,如果折旧费用能覆盖财务费用,那么就不用担心还不起贷款利息了。营业成本中还有一些就基本全是人工费用了,不用细算。

3.3 资产负债率:

跟水电企业类似,这类企业也是负债率比较高,比如2022年年底,资产负债率为66%,完全属于重资产,高负债率的企业,如果不是现金流充沛,产品畅销的话,那么这种企业完全可以不用看,假如是制造业的话,我应该不会关注这种类型的企业。

毛利率和净利率都不错,资产负债率基本上也是处在可控的地步,看一看有息负债的数量和需要付出的代价如何:

财务费用大约为3个点左右,正常情况,比固定资产折旧少,现金流可以覆盖。

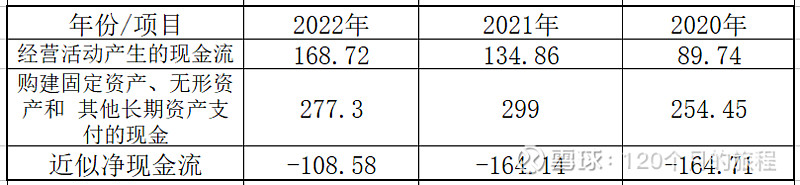

3.4 近似自由现金流:

这个阶段的三峡能源,其实算现金流没有意义,因为现在处在扩张期,到处都需要花钱,现金流肯定紧张,但是算算也好,心里有数就行了。

每年都是负的净现金流,也就不要指望能有多少分红了,公司上市两年来,每股分红一共分红合计不到1毛钱,以目前的5.36元来计算,股息率大概为1%不到,真的可以忽略不计的地步了。

对比看一下长江电力的近似净现金流,那么每年都能产生大约每股1元的净现金流,再来看看中国神华的自由净现金流:

每年到了年末,也都是大把的自由现金流在手里,所以也可以支撑起来高分红,就看单看自由现金流也是一个好的观察对象。

4、结论和总结

最主要的几个指标:

综合来看,三峡能源,现在处在一个高速扩张的阶段,现阶段自由现金流不足,负债率不低但是可控,装机容量和发电量年年创新高,折旧是最大的成本,财务和管理费用占比合理,毛利率和净利率都非常满意的一个发展型企业。

根据公司分析的一般套路,一般买入之前要考虑负面因子,我想了想,对于三峡能源最大的风险主要是以下2个:

1、就是发电量不及预期,造成发电量不及预期的主要原因还不是天气原因,而是设备寿命不及预期或者设备质量不及预期使用年限就更换,大修技改等。这一点现阶段无法验证,只能等待时间的玫瑰。

2、工程成本高于同类型公司,造成收益率下降,这点可以算出来,倒不是啥难事。从目前来看,造价基本合理。

至于应收账款过大,负债率高,发电不稳定,弃光弃风等等我认为在这里不算是风险,是正常运行公司某个阶段的产物。

最终决定,由于我对该类公司(长电,神华等参考)的期待值,暂时不给估值,我还是要再等等这家公司扩张的步伐,最好等他自由现金流即将回正的时候,也许是我开始买入的时候,期间我会一直跟踪观察,作为我的备选股票,看他业务如何开展。