$长江电力(SH600900)$ $华能水电(SH600025)$ $三峡能源(SH600905)$

长江电力是水电龙头,公共事业股的属性,上市20年来兼具稍微的成长性,每年的装机容量一定的情况下,基本上发电量也就确定了,电费又受国家的管控,基本上发多少卖多少,那么发电的收入也基本上确定了,变量很少,多年平均来看,变量更少,这种股票,有意思,跟我研究的猪周期,简直是一个天上一个地下,那么就来捋一捋,我对长江电力该如何投资。由于当前收购乌白的活动正在进行中,也就是说在不久的将来(2023年)电量和营收又会进行一个跃升,所以以前的数据不能线性推,只是作为参考性来进行以后的推理计算。

根据以上的数据可以明确知道收购乌白之后,总的装机容量为7169万千瓦,不考虑电价的细微影响,根据多年的平均电价和多年的毛利率来计算,那么在2023年保守将会发电3356亿度,保底收入822亿元左右,并且这个营收降预计能维持相当长的一段时间。

长江电力最后的发展性将随着乌白注入而告一段落,同时也将意味着营收的增长也飞跃到了800亿元的关口,从历史的数据来看,2003年,装机大约是葛洲坝和三峡的4个机组,营收为30亿元的级别,2012年三峡投运之后,是葛洲坝加三峡,营收到了200亿元以上的级别,随着2016年收购溪洛渡向家坝之后,营收到了500亿元的级别,随着2022年乌白注入,2023年或者2024年营收将要达到800亿元以上的级别。以后相当长的一段时间内,这个收入将会是长江电力的常态,所有的利润、费用和分红等,都将从这800多亿元的滚滚流水中而来,并且可以肯定以及确定的说,这就是长江电力的核心资产数字。

那么问题就来了,此刻的长江电力(2023年乌白注入后)的净利润该如何计算呢?其实如果参考以前的净利率来计算的话,也基本上差不多,从2003年到2021年,长江电力的净利率呈现出一种规律,那就是收购的当年净利率最低,随着收购的年限之后净利率会稳步的提高到一个相当的水平,这种也不难理解,收购前后需要花钱比较多,而且收购的电站还没有满发,同时试运行的电价是商业电价的一半,影响了营收和利润,同时固定资产折旧猛增,财务费用和管理费用猛增,于是净利率就下降,随着运行的稳定的,那么净利率也就自然而然的上来了,这是常识。

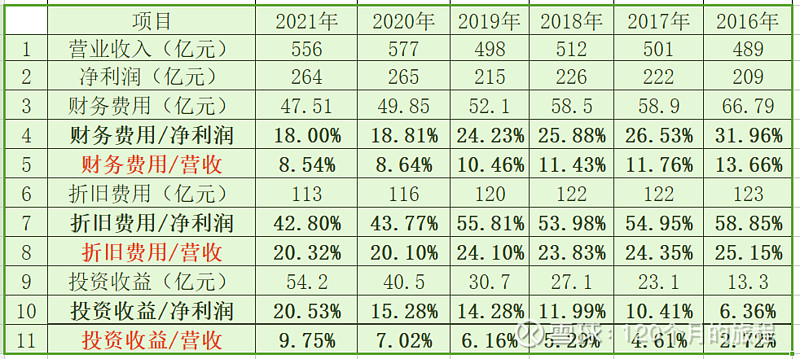

2003年到2021年,最高为60%,最低为37%,平均净利率为43%,前些年总资产比较小,固定资产折旧比较小,可能拉高了净利率,这几年折旧比较多,也就拉低了净利率,不过这都不是常态,收购乌白后短期内会进一步的拉低净利率这也是不争的事实,稳定以后应该在40%附近,后面会一路攀升至50%附近(大约2032年),那么拍脑袋按照最低的40%计算,2023(2024年)的净利润为320-350亿元。

如果要详细计算,影响净利润的主要因素是折旧,银行利息和投资收益(另说),过去几年,这三项分别占净利润的比例如下:

财务、折旧一般在收购注入的当年或者次年达到一个高度后逐年下降,2016年财务费用最高占营收为13.7%,然后一路下降到2021年的8.54%。折旧费用从最高的25%一路下降到2021年的20%,值得注意的是投资受益占净利润和营收的比例越来越多,投资受益都是些什么东东,对净利润的影响到底有多大,另辟章节计算说明。

这三项占据营收的40%左右,那么剩下的就是一些税费,管理费,其他费用等,基本都是一些固定成本,就是变化也不会那么大,基本上算作每年都应该会这么发生的费用。当然,水电的折旧不是真正的折旧,这一点也是很多人投资水电的基本认识,折旧不影响现金流,所以分析水电也不用看现金流,省了很多事情。

但是目前来看,在2023年之后有新的变化就是投资收益将会占的比重越来越大,所以随着营收的增大,固定折旧,银行利息加投资收益占营收的比重应该在收购初年占比45%左右,这一点是跟2016年变化的地方。

从上表可以看出来,机器设备的折旧年限一般在18年(这个数据招股书上有说,但是不确定),葛洲坝在1999年就折旧完毕了,三峡水电站在2021年第一批投运的水轮机应该也基本折旧完毕,从2022年到2032年会有一大批的机器设备折旧完毕,其中2022年-2025年有26台,2025年到-2032年有32台,十年间一共占总装机比例的60%,下一批折旧集中期在2038年到2041年之间,如果你能等到2041年再投资长江电力,那么净利润还可以多出来100多亿元的报表利润,哈哈,值得期待么?其实这个净利润的增加在实际当中除了降低公司的市盈率,是没有意义的。

从上表可以看出来公司的日常经营资本性支出并不大,都是一些机组的大修,维护等,占营收的比例也很低,公司的有息负债也是逐年降低的趋势。拿2021年来说,工资总资产3285亿元,净资产1800亿元,有息负债1164亿元,剩下一些应付货款等,其中固定资产,在建工程和无形资产加起来又是2400亿元,还有一个重要的投资收益的本体长期股权投资607亿元,那么公司的质地就很明确了,公司的负债率和现金流的匹配,折旧利息和净利润的匹配,假如你拥有了该公司的一部分。

估值方法1:

比如还是拿2021年来举例(其实应该拿2023年的来举例更好):

2021年公司装机4549万千瓦,公司的总资产3285亿元,固定资产在建工程和无形资产有2417亿元,长期股权投资607亿元,有息负债1164亿元,其他负债大概200亿元(没利息的钱),这就是公司全部的家当。

这些家当中的固定资产等可以大概发2100度电,产生560亿元以上的现金流,出去生产成本之后,产生毛利润367亿元,同时投资的600亿元的股权,也会产生大约54亿元的账目利润。

如果按照总股本227.4亿股、4549万千瓦来计算,折合为1股/2瓦长江电力的机组。

1手股票100股,也就是200瓦也等于0.2千瓦。

一个10千瓦的小机组大约需要折合股票5000股,按照20元/股,大约需要10万元。

这使我想起来一个问题,前两年我自己建了一个10千瓦的光伏电站,花了2.8万,年利用小时数大概在1100个小时左右,而水电站的年利用小时数为4400-7200之间,大约是光伏的4-5倍,而光伏电站的上网电价是水电的2倍左右,水电的大概率使用寿命应该是光伏的2倍左右,到底哪个发电站更合适呢?

投资10万元,控制一个10千瓦的水电站资产,年发电量大约是5万度,产生大约1.3万元的现金流,产生大约5000元的税后利润,分红大约为3000元,年息3%的债券收益率水平,这就是投资当前长江电力的收益率水平,当然随着时间的发展,分红会越来越多,但是最高也不会超过5000元,也就是5%的收益率。

假如价格现在不是20元,是15元,那么收益率就是4%,最高不会超过6.7%,这就是我买入长江电力股票设置的模型,其最终变量大概有两个:

一个是当前的股价,股价越低,收益率越高,这点毋容置疑。

一个是总股本/总装机容量的比值,现在大概是2瓦/股,在收购乌白之后,这个数字就会变成3瓦/股,并且这个数字也不会变,那么收购一个10千瓦的股票数量会变成3333股,最终收益率也会大幅度的提高,当然过程中肯定有一些电价电量损失的风险,那都是小问题。

假如乌白注入后:

股价20元买入,需要6.6万元,控制一个10千瓦的小水电,年收益5000元,分红大约3000元,那么年息就是4.5%的水平,假如5000元全部分红,那么最终的年息就是7.6%的水平。

股价15元买入,需要4.95万元,控制一个10千瓦的小水电,年收益5000元,分红大约3000元,那么年息就是6%的水平,假如5000元全部分红,那么年息就是10%的水平。

估值方法2:

长江电力从2003年上市,上市20年来,机组从葛洲坝的18台机组到现在即将收购乌白之后的107台机组,从1座半水电站到现在的6台大型水电站联调之后:

上市以来,最高市盈率51,发生在2004年,最低市盈率为9,发生在2014年,平均市盈率为20。

近十年来,最高市盈率27,发生在2016年,最低市盈率为9,发生在2014年,平均市盈率为18。

近五年来,最高市盈率22,发生在2020年,最低市盈率为14,发生在2018年(上轮熊市中),平均市盈率为17.8。

总体来说,近五年来最低市盈率从14提升到了2022年的17.12,最高市盈率从2018年的15增高到2022年的20,也是逐年增高,目前市盈率为17.2,略微低于近五年的平均市盈率,低于全部时间的平均市盈率。

按照2023(2024年)800亿元以上的营收,320亿元净利润的数据,取18倍的平均市盈率,合理市值大约为5760亿元。对比现在4580亿元的市值,大约为0.8折,年均不到10%的收益率。但是随着乌白的注入,公司成长性确定不再存在之后,平均市盈率会下移至公共服务的股票,那么相应的收益率也会降低。

总结:长江电力最大的特点就是确定性强,股价越低,相应的收益率越高,基本上可以忽略基本面的变化,当然其他的估值方法比如资产重置法,多年市盈率平均法,现金流估值法等,计算的结果我感觉也大同小异,我按照我自己的计算来进行投资,不看空,不看多,符合自己的预期就买入,无数据,不投资,哪怕自己学艺不精,数据有些许偏差也无关投资的最终结局。