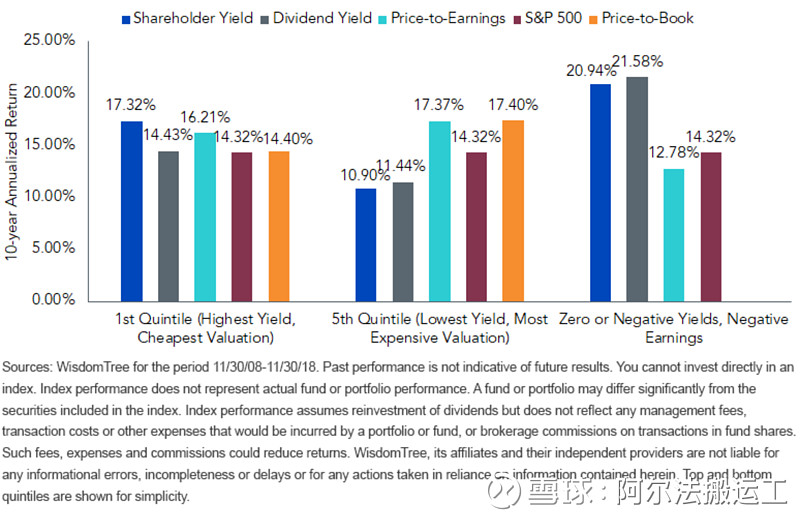

#价值# #因子投资# #美股# 从因子投资的角度来看标普500过去10年的表现:

1)传统价值因子(P/E, P/B)过去10年表现反常,以PB衡量的价值股表现低于成长股表现高达3%年化。

2)过去10年,倾向于不分红的以科技类公司为代表的成长股表现好于高股息股,价值股和大盘,这很反常。

3)股票回购 (Shareholder Yield 中加入了股票回购)相对于传统股息因子(dividend yield)多贡献了将近3%的年化收益。

![]() 过去10年,反常似乎已经成为常态?

过去10年,反常似乎已经成为常态?![]()

Shareholder Yield: 股东红利因子 = Dividend Yield + Net Buy Back (股份回购)

Dividend Yield: 股息因子

Price-to-Earnings: 市盈率价值因子

Price-to-Book: 市净率价值因子