川环科技:新能源汽车最大遗珠,国内冷却软管隐形冠军 ,巨大增量被忽略

$上证指数(SH000001)$ $川环科技(SZ300547)$ $比亚迪(SZ002594)$ #氢能概念持续冲高多股涨停# #

目前传统燃油车单辆软管使用量19米,新能源车可达40-60米,是传统燃油车的3倍!新能源混动车2025年前存在5倍成长空间!这是市场最大的预期差!

其成长性远大于扁线电机(金杯电工等连续大涨)。目前已供货比亚迪,蔚来(包含充电桩),大众,吉利等十几家一线车企。国内软管细分领域隐形冠军,24亿市值,未来3年2.5亿增量利润,目前pe仅仅为6!存在5倍空间,新能源汽车赛道最大遗珠!

行业分析:

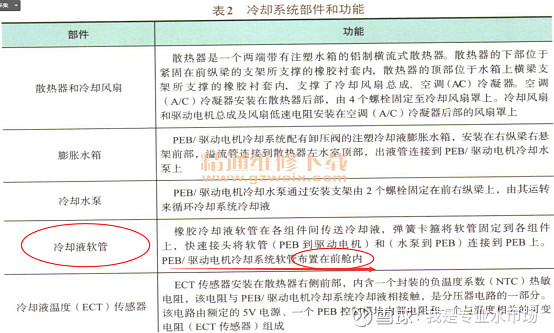

汽车胶管是指在汽车上用于冷却系统、燃油系统、制冷系统、动力系统、制动系统、转向系统和空调系统等的橡胶软管,是汽车管路的主要组成部分。

目前胶管产品在汽车整车装配领域的应用非常广泛,覆盖冷却、燃油、进气、制动、天窗排水、风窗及大灯洗涤、空调、尾气净化、动力转向等各个系统,单车用量在 19 米左右。一辆豪华型轿车用的胶管组合体数量已达 35 根以上,种类涉及 8 个系列。

重大增量: 新能源汽车电机+电池冷却软管

根据中国汽车工程学会牵头修订编制的《节能与新能源汽车技术路线图2.0》规划,在2025年时,我国纯燃油车占比40%,油电混动车占比40%,新能源车(插电混动与纯电)占比20%。增速方面,7月纯电动的批发销量19.8万辆,同比增长205%;插电混动销量4.7万辆,同比增长196%。插电混动,的增速和纯电一样,200增速%。

按照上述发展规划,2025年,其中插电混动,和油电混动的占比,将达到汽车占比的50%。

这两种车辆共同的特点就是既有内燃机,也有驱动电机。而内燃机和驱动电机都需要冷却系统,也就是说,混动车辆会比纯燃油车带来更多的胶管用量!

来看具体测算:

1 插电混动

宝马X1 xDrive 25Le (F49 PHEV)为插电式混合动力汽车,安装的3缸1.5T涡轮增压发动机需要冷却,因此高压系统搭载了一套专用低温冷却回路。

冷却液/空气热交换器与冷却模块集成为一体。根据电机电子装置(电机控制器)的冷却要求,启用电动冷却水泵及电动风扇,从而降低高压组件温度。为了冷却驱动电机定子线圈,在定子和驱动电机壳罩之间设计了一个冷却液管道连接到车前部的空气交换机,这跟冷却液管道是贯穿车身的,由于弯曲排布,一般能达到10米。高压组件的低温冷却液回路为冷却液管道供给冷却液。

2 驱动电机

电机作为电动汽车驱动装置可实现极低排放或零排放。电机在驱动与回收能量的工作过程中,定子铁芯和定子绕组在运动过程中都会产生损耗,这些损耗以热量的形式向外发散,需要有效的冷却介质及冷却方式来带走热量。电机冷却系统设计得好坏将直接影响电机的安全运行和使用寿命。

驱动电机的冷却软管布置在前舱中,连接各个组件,一般需要长度是8米。

3 电池

为了尽可能延长动力电池的使用寿命并获得最大功率,需在规定温度范围内使用蓄电池。原则上在-40℃至+55℃范围内(实际电池温度)动力电池单元处于可运行状态。因此目前新能源的动力电池单元都装有冷却装置。

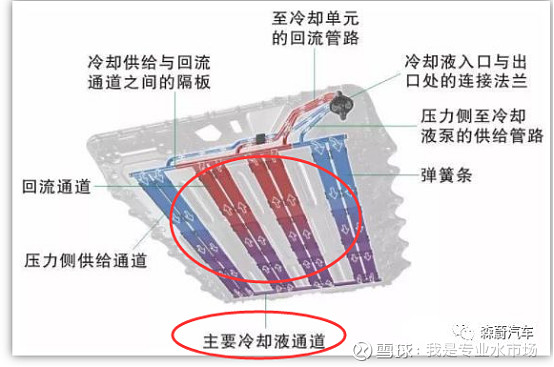

下图可以看到,冷却管路排列在电池的下方,主要有8条主要冷却通道,覆盖电池整个下方,大约需要18米,这是新能源车最大增量!

综上,插电混动和混动,由于内燃机和电机的双重冷却需求,都会带来胶管使用的增量。

目前单车用量19米,

插电混动增加10米+8米+18米 普通混动增加8米+18米

我们折中一下,就算未来混动车,单车用量会多出30米,也就是达到49米!,是传统燃油车的2.6倍!

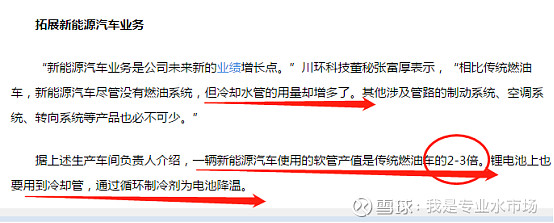

连公司生产车间负责人也出来官方印证:新能源汽车使用的软管产值是传统燃油车的2-3倍!

2020年中国汽车销量2531万辆,按照上面发展规划,2025混动要达到占比一半的话,混动汽车销量将达到1200万辆,而现在混动车辆的销量一年连200万都没有,也就是说,未来至少存在1000万辆的成长空间。比现在翻5倍!

图片上传中......

再看单价:普通一般的小厂家,价格大概是28元每只,长度没有一米,豪车的更夸张,宝马的冷却软管达到289元每只。

所以取个较低的平均,大概50元每米。

那么就可以算出增量市场空间, 1000万30*米*50元=150亿

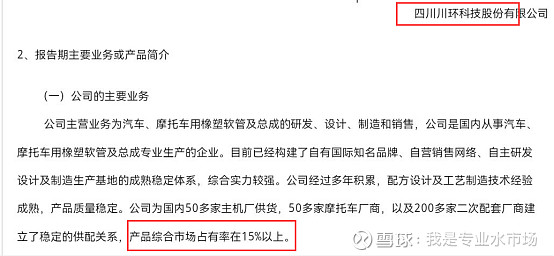

再看川环科技市场占有率:川环科技 年报显示,公司市场占有率大概是15%

所以川环科技的增量收入是,150*15%=22.5亿

按照公司目前净利率11%计算,增量利润大概是2.5亿。公司去年全年才1.1净利润!目前市值24亿。按照3.6亿净利润计算,公司目前pe仅仅为6! 按照目前29倍估值,存在5倍空间!

面对旺盛的市场需求,川环科技今年紧急启动了扩产计划。公司计划投资3亿元,建设传统汽车与新能源汽车零部件增量(制造)扩能项目(简称“扩能项目”),在四川省达州市大竹县经济开发区新征土地200亩,新建标准化厂房及相应的配套设施,以达到年产1万吨的生产能力。项目达产后,可形成年产约9亿元产值。没那么大增量,公司也不敢扩展啊!

川环科技:公司已积累四十余年车用软管及总成开发和产业化的成熟经验,在管路相关性、高性能、轻量化、耐久性,环保等研发方面, 拥有自主知识产权,形成大批专有技术和关键诀窍(Know-How),特别是材料配方、结构设计、复合技术、先进工艺等有 较扎实的研究开发基础,具备与OEM同步设计开发和总成化的能力。截止2020年,公司累计获得国家授权专利66项,其中发明专利10项。

新能源方面,公司成立了专门的技术团队,专攻新能源汽车配套产品技术难题,并与国内主要新能源汽车企业,如吉利新能源、长安新能源、比亚迪、广汽新能源、上汽五菱、理想汽车、威马汽车、哪吒汽车、蔚来汽车、小鹏汽车等开展合作。在氢能源汽车领域,川环科技正在布局相关技术储备。“氢能源汽车上用到的橡胶软管多。从环保角度看,氢能源汽车产业未来发展空间较大

川环科技5月13日晚公告,公司于近日收到了与重庆金康新能源汽车有限公司(简称“金康新能源”)签署的《战略合作发展共识》(简称“战略合作”)