经营数据

简要分析

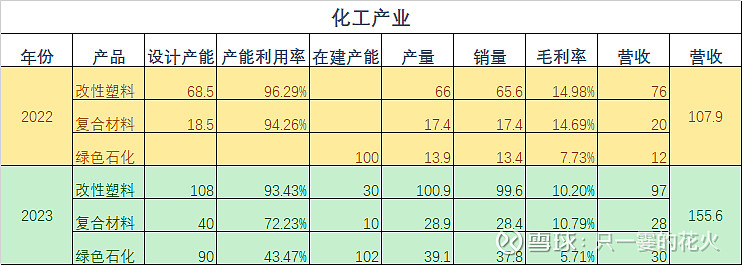

从核心业务经营数据上可以看到

- 化工产业:仍然保持大幅度增长,营收增长44%,但由于毛利率大幅下滑,毛利反而下滑0.6亿

- 健康产业:短期增长停滞,虽然业务占比已经滑落5.56%,但仍为利润的主要贡献业务之一

产能固资方面

- 23年化工方面新增了大量产能,在建转固6.1亿

- 23年末在建工程8亿,新增与转固项目大体持平

- 在建项目中新增了空心胶囊扩产项目,由于健康产业毛利率相对可观,届时可以关注下具体表现

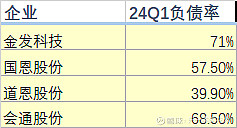

负债方面

- 21-23年负债率: 47.66%、53.76%、57.62%, 当前负债率高于道恩,低于金发、会通

- 流动资产中,货币应收预付68.28亿;流动负债64.4亿;债务风险相对可控

(个人认为工业制造业等重资产行业负债率保持在50%以下最佳,75%以上为风险区间,考虑到近几年行业下行,国恩又处于高增长状态,目前负债控制略高但风险也算可控)

较早的经营情况可以参考 国恩股份投资梳理(2023)

短期预测

从产能利用率来看,23年新增产能还剩部分产能尚未释放,预计24年仍将保持中高速的营收增长。

考虑到绿色石化业务的增长,以及健康产业短期增长停滞,预计上半年国恩仍处于毛利率持稳或小幅下滑的情况,其表现可能会与同行相悖;行业拐点需要结合同行数据综合判断。

预计上半年:营收 96-105亿,利润 3.0-3.5亿 (Q2刚过1个月,仅预测无数据支撑)

投资逻辑

结合同行数据来看,行业底部基本确立,耐心等待毛利修复即可,以目前的体量来看,1个点的化工产业毛利率修复将带来35-40%的利润修复。