主营业务

国恩股份是一个成长型企业,其业务近几年内变化较大;

目前主要产品为 改性材料、复合材料、生物健康、绿色石化材料,对比 22与21年财报,推测 光显材料业务统计并入了改性材料中;

其中 改性材料、复合材料为主要业务,占比 56.67%、14.88%,生物健康、绿色石化为主要增长项目,占比 7%、8.92%;

22年显示主要在建工程为 新型空心胶囊智能产业化项目 (9千万) 和 100万吨聚苯乙烯项目(6.2亿);

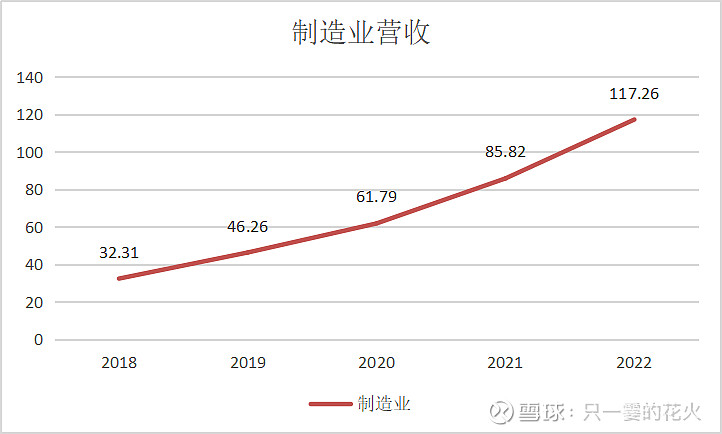

财务数据

说明

- 由于公司统计口径经常发生变动,这里采用制造业数据作整体趋势描述

- 由于其他业务毛利率极低,这里做了剔除处理

- 22年将制造业拆分为 化工产业与健康产业,这里做了合并处理

可以看到国恩近年来业务扩张极快,其固定资产从18年7.2亿到22年25.2亿,与营收增速基本匹配;

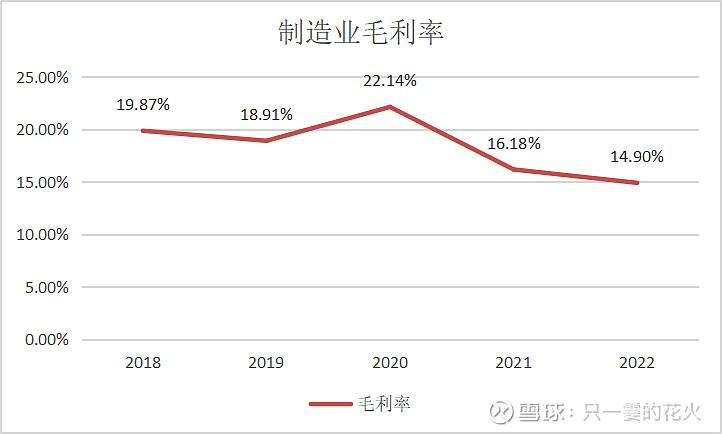

利润方面

- 2020年因口罩带来了一波利润增长,随后回归正常

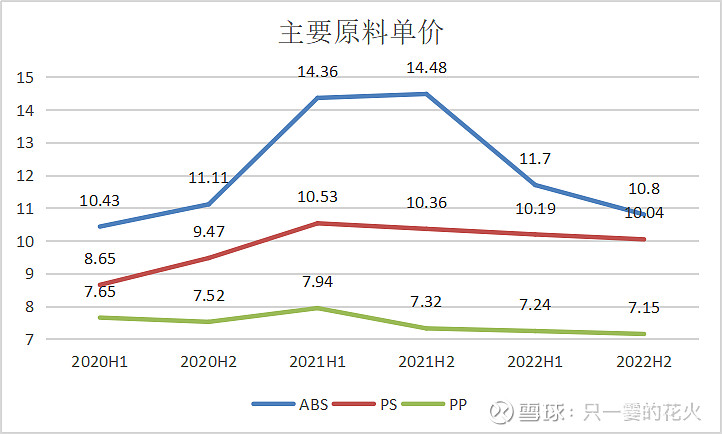

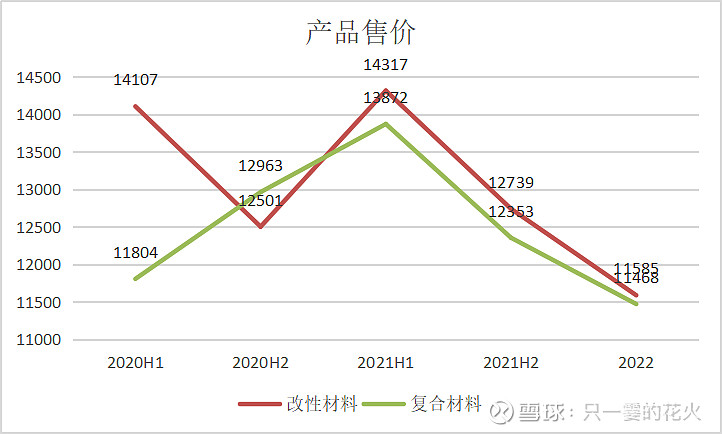

- 2021年原料增幅大于产品增幅,毛利率降低

- 2022年化工进入下行周期,产品价格大幅下降,并延续至今

对比同行业 金发与道恩来看,在营收增长不大的 20-22 年,利润同样遭受了重创;

国恩在20-22年营收翻倍,加上生物健康板块毛利率相对稳定且有所上升,因而对比同业企业利润微降,符合行业走势且好于同业表现;

投资逻辑

23Q1显示营收继续维持30%+增长,且在建转固3亿,中短期看企业仍处于良好的发展期;

目前化工行业整体利润暴跌,加上整体需求偏弱,已经处于周期底部区间;

估值方面,周期底部仍能保持10PE,5年PB百分位仅0.91%;

由于近5年企业一致处于高增长状态,抵消了行业周期性的下探,导致营收虽然增长了3.6倍,但股价长期在20-30元附近波动;

预计在行业复苏期将迎来大的估值修复,目标估值 (40-50元) * 年增长率