$分众传媒(SZ002027)$ 是雪球的热股,很多人对这家公司都有比较深的认识。所以阅读前请注意:该文章纯属班门弄斧。

经营情况:公司上半年实现营收 71.10 亿元,同比增长 26.04%,归母净利润 33.47 亿元,同比增长 32.14%。单季度来看,2018Q2实现营收41.5亿,同比增长28.87%,实现净利润21.4亿元,同比增长50.07%。净利率由一季度的40.54%回升到二季度的51.57%,如果没有政府补贴等其他非经常性损益的影响(这个要等半年报的数据),分众的盈利能力应该没有受到市场竞争的影响。

长期跑赢通胀的广告价格

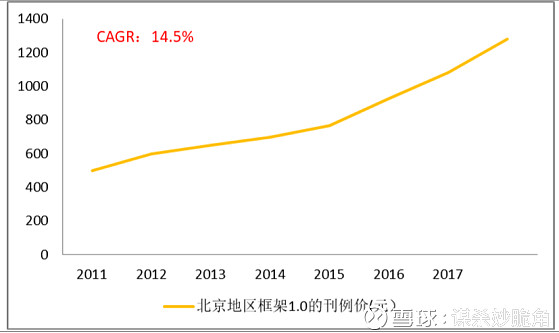

分众每年会对刊例价调整一到两次,根据数据显示,过去7-8年,分众的刊例价调整一路走高,电梯视频广告刊例价方面,81个全国主要城市,15 秒刊例价的复合增长率均值为14%左右,其中,北上广深的刊例价复合增长率为17%左右,二线城市的复合增长率为15%左右,三四线城市的复合增长率为13%左右;框架刊例价方面,以北京为例,2011年框架的刊例价为498元/周,2012年上调到598元/周,到了2018年1月,已经涨到了1280元/周,刊例价的复合增长率为14.5%。

框架广告的刊例价:

视频广告的刊例价:

广告提价能力的来源

1)上下游会偏爱分众(龙头)带来的规模效应。分众占领了绝大部分的市场份额,2015年分众传媒在全国楼宇视频媒体领域市场占有率约为95%,在全国电梯框架媒体领域市场占有率约为70%,在全国影院映前广告领域市场占有率约为60%。广告投放行业讲究规模效应,龙头企业向上租赁时享受规模化带来的成本优势,向下为客户做广告投放时又能享受规模化带来的效益优势,因此,这个行业的龙头是更受上下游欢迎的。

2)上下游分散,中游集中,带来议价能力。上游物业分散,全国物业有10万家,百强占比仅19%,下游客户分散,根据最新年报,最大客户占比为5%,前五占比为20%,而且理论上,各行各业的企业(品牌商)都有可能是分众的客户。同时,分众又占领了中游大多数的市场份额,这样的产业链特征,能给分众带来不错的议价能力。

3)较好的广告效果,但较便宜的广告价格。分众的电梯广告能取得较好广告效果的原因在于:高频、必经、低干扰、强迫、主流人群。低干扰和强迫这两个特征也将电梯广告区别于大多数室外广告(比如地铁广告)。已经有不少品牌商在分众的广告上取得了良好的回报,比如瑞幸咖啡、神州租车、饿了么等。但利用分众打广告的成本依旧比其他(如电视、互联网)更低一些,这一点可以从CPM看出来(CPM,指广告送达1000人的成本),分众的CPM约为50元,低于互联网广告120-240元的CPM。

未来能否持续?

未来分众的广告提价能力能否持续,需要重点观察分众垄断性能否维持(垄断性能带来规模效应、有利的产业链特征)。我认为这个概率较小。

一开始我也认为分众只是个“贴广告”的,感觉随时能被同行替代,研究下来发现,这其实很有难度,因为分众已经占领了“位置优势”,位置优势包括:第一,分众已经占领了一二线城市位置最好的电梯(高质量的流量入口);第二,分众在电梯的内部/外部,占据了最好的位置,使得竞争者即使租下同一台电梯,位置也非常尴尬。除了“位置优势”,分众和极度分散的上游签订的合同有各自不同的到期日,这也使得竞争者非常尴尬,很难实现规模效应。当然,有一种风险是:竞争对手愿意花比分众多得多的资金和时间成本,以此来抢份额,那么分众的垄断性可能被削弱。

估值

目前分众市值1500亿,对应2017年的PE为25倍出头,仅看2018年的话,上半年净利润达到33.47亿,同比增长了32%,按照这个经营节奏,2018全年应该可以实现70亿以上的利润,对应的PE约21-22倍,同时,至少目前来看,分众广告的提价能力(电梯广告的垄断性)短时间内被动摇的可能性不高,在这个基础之上,分众未来3年想获得15%的增长还是有不小概率,因此,现在的价格处在相对合理的位置上,可以考虑干一点。