$重庆啤酒(SH600132)$ ,持仓股,继续坚持拿住。

1.股息率3.8%,嘉士伯控股后,历年分红很稳定,预计明年依然不会差太多,资产荒的背景下,有吸引力,且近5年扣费净利增速大幅跑赢CPI,基本维持2被CPI,值得长期持有以抵抗通胀;

2.啤酒不涉及黄牛囤积,不涉及投资炒作;啤酒消费单价低,更接近于日常消费,与经济环境好坏关系不是太密切;竞争格局应该好于白酒,2022 年啤酒行业 CR5 达 到 90%以上,市场份额已高度集中。我看不出来啤酒跟跌白酒的理由。

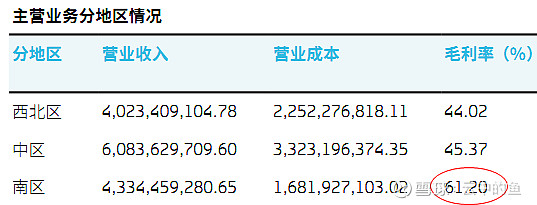

3.新增佛山酒厂产能投放(5月27试产,8月份正式投产,可年产50万千升啤酒,实现年产值20亿元,以前重庆啤酒只能靠外运进入广东),覆盖珠三角,特别是广东这一高利润区域(广东啤酒销量全国第二,仅次于山东)。新酒厂设立可以大幅度降低运输成本,而且嘉士伯集团将欧洲以外的第一个研发中心也放在佛山酒厂 ,预计今明两年有实打实的业绩增量(2023年销售299.75万千升),也会有更高的经营效率。

4. 不利情况:(1)到目前位置,餐饮消费依然低迷;(2)今年Q2南方多雨,对啤酒销售非常不利。