资本配置上:你了解吗?巴菲特投资核心的是寻找企业最佳资本配置投手

资本配置中:为什么掌握资本配置是极其稀缺和珍贵的技能?

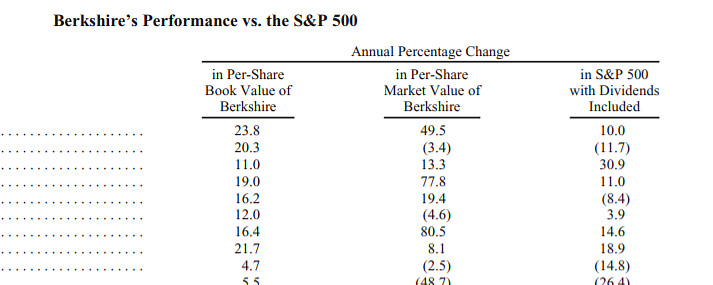

#巴菲特# #雪球星计划# #资本配置# @今日话题 @雪球创作者中心 $伯克希尔-哈撒韦A(BRK.A)$ $上证50ETF(SH510050)$

本系列,是资本配置系列的下篇,重磅阐述对价值投资的14点误区。什么是伪价值投资!?

来,认为懂价值投资的,懂与不懂,马上来Check一下。

还有V总的进一步观察评论,一定要耐心看到最后!

什么是价值投资的是与不是,变与不变、

1,

中国的资本市场引入价值投资的理念,经历了不断的消化、学习和进化的历程。

从最初的三好学生到后期的各种分析框架,很多专业的机构和投资者都做了非常深入的分析和专业的阐述。

我们在不断研究价值投资理论框架的历程中,这些专业投资者的洞见令我们受益匪浅。

我们近几年,一直潜心于研究英文版巴菲特致股东的信,以及研究手头可以找到的各类研究巴菲特的英文版书籍。

我们当初之所以这样做的原因,是因为发现那些早期从事巴菲特资料的翻译者,大多并没有在大的投资机构的工作经历,或者说没有公开记录。

而那些在一线从事实际投资工作的各类机构的专业投资者,却没有时间和精力去从事这项翻译工作。

在研读完各类英文的巴菲特资料以后(尤其是致股东的信),我们发现在巴菲特书中所批评的国外资本市场上的很多现象,国内资本市场几乎也都曾经发生过。

这一点,在我们撰写资本配置文章的过程中感触尤深。

于是我们起了一个念头,希望把什么是巴菲特式的价值投资,与一些缺乏逻辑性、缺乏严格理论基础的、自创的价值投资言论做一个对比,希望借此机会来讨论和论证清楚,什么是一致公认的巴氏价值投资,什么又不是。

2,接下来,注意读#价值投资的14大误区!非常精辟!

一定要读到最后,帮我们转发评论互动,科普正知正见~

1)价值投资不仅仅是低PE/PB,虽然两者存在一定的共性,都追求买的便宜。

但如果,PE中的每股盈利EPS没有相对应匹配的现金流时,内在价值很低,企业将不具备潜在分红和回购能力,而且只关注EPS可能会导致投资者忽略了公司实践经营所面临的种种问题。

同理,PB中这个账面价值Book Value,如果也是一堆没有现金甚至面临大量减值风险的问题资产,对于现有和潜在股东也不是什么好事情。

PB/ROE这本质是一个PE,即(P/B)/(E/B)=P/E,并没有提供任何新的视角或者洞见。

价值投资是现金流贴现DCF,是全生命周期自由现金流的贴现,追求的是当价格显著低于内在价值的出现时,投资者面临的机会;(V总补充:当然这里的自由现金流,也包括了企业未来进一步募投方向的管理和预期)。

2)价值投资不等同于不增长的、类固定收益的红利投资。

价值投资同样渴望成长,只是不推崇没有质量的增长和被过分高估的资产。

价值投资者知道,如果企业的自由现金流充裕,以股东利益最大化行事的优秀管理层,创造了足够好的内在价值,总有一天会回报投资者,

不仅仅是分红,还可以回购,甚至大股东增持的方式等形式;

3)价值投资不是均值回归。

如果企业因为经营前景或者公司治理等任何因素,导致内在价值被破坏,估值也就回不到过去了。价值投资是价格向内在价值的回归;

4)价值投资不会一味推崇伟大的企业家,认为他们无所不能,认为他们一定会不停地创造价值。

价值投资虽然也会重视企业家精神(好骑手),但更重视拥有护城河的好生意(好马);

5)价值投资不是一味的推崇集中持股,长期持股。

如果所投资标的没有安全边际,资产价格过高,那么一味强调长期持股、集中持股,选股错误的后果只会导致严重的财富毁灭。

时间并不一定是朋友。时间只是伟大生意的朋友,却是平庸公司的敌人。

6)价值投资不是“赛道式”投资。

那些站在当下,基于简单的线性外推,以终局思维的方式进行的市值推演,倒推今天的投资回报空间的思维方式,完全忽略了长期预测极其困难这件事。

价值投资者知道,一个行业如果没有护城河,任何一个当下看似盈利的赛道行业都会沦为过度竞争。

因为知道长期预测难度大,价值投资拒绝做出太多、太频繁的长期预测;

7)价值投资不是什么宏大叙事,不使用上下五千年,宇宙万物这类既无法证实,也无法证伪的语言。

价值投资是自下而上的精选个股,研究的是DCF自由现金流中少数几个关键变量,

这些变量需要价值投资者掌握一些一般人并不掌握的“常识”(这是能力圈的重要体现)。

更重要的是,这些变量是重要的和可以被认知的(Important & Knowable);

8)价值投资并不喜欢账上拥有一大堆闲置现金的企业。

对于价值投资而言,如果没有很好地进行资本配置,如果没有合理地把资本分配给投资者,那么窖藏资金就是一种资源浪费;

9)价值投资不是纸上谈兵。

如果只是看过或者甚至翻译过巴菲特价值投资的相关书籍,没有经历过实操检验的投资经验并不具备很高的可信度。

正如一个在军校里面学习了军事理论,但没有真正指挥过一场军事战争的人一样,到了真正的战场上,对于很多情况依然懵懂无知。

践行价值投资,应当经历过一定的实操,还要勤于不断反思,才能理解人性复杂性所引发的深层次矛盾,才能体会到行业多变对长期投资者带来的致命危险。

当经历过实操以后,不断接收到正、负反馈,才能对价值投资的方法论更加深信不疑,才会惊叹于巴菲特99:1的投资成功概率(从资金角度);

10)价值投资不追捧迅速变化的行业,以及不追捧需要考虑太多变量的生意。

因为,既然是对资产全生命周期自由现金流的贴现,如果未来的预测太难以判断,超出能力圈,线性外推显然出错概率极大,内在价值的判断极易出错。恰恰相反,价值投资追求简单、不大会变化的生意;

11)价值投资不认同商学院教的现代组合管理理论(Modern Portfolio Theory),也不认同有效市场假设(Efficient Market Hypothesis)。

价值投资通过护城河、德才兼备的公爵、经济城堡的三位一体理论筛选行业,观察企业家如何进行资本分配,

最终通过模糊准确地判断市场价格与内在价值的差(安全边际),来分析风险与收益。

12)价值投资从不用希腊字母来描述风险收益,从不认为波动性Volatility是衡量风险的正确方法,也不讲什么回撤这类混淆风险的语言。

价值投资对于风险的定义是,发生永久性损失本金的可能性。

如果发生了,那一定是对于DCF中核心少数的变量判断出现系统性偏差。这个属于能力圈的问题,不属于方法论的问题。

为了不打断复利,减少本金永久亏损的可能性,优秀的价值投资者往往严守能力圈,不轻易越界;

13)价值投资者绝不应该不重视“代理人冲突”问题。

因为,背后是复杂的人性问题。

一心只想做大“个人的帝国”的管理层,往往在人、财、物的资源分配上面并不会做出股东利益最大化的安排,

更不要说期待管理层自然而然就会掌握资本配置理论这一罕见和珍贵的技能。

价值投资只是更加重视好的商业模式,而且认为好的生意模式是经得起糟糕管理层的折腾。但并不是所有的生意,都经得起糟糕管理层的折腾。

14)价值投资者不用EBITDA这类会计语言。价值投资者只看自由现金流FCFF。

因为,价值投资者担心有人会利用会计语言的缺陷操纵和扭曲投资者的认知。

价值投资者认为,折旧和摊销既然是一笔费用,为什么可以忽略不记。

就正如牙坏了,为什么可以不需要修补一样(牙坏了,既然需要补,就得花钱。机器设备年久失修,就需要维护,就要花钱)。

我们欢迎大家对我们文章中的观点,提出宝贵的批评和建议,并就文章中的观点展开各种不同形式的讨论和交流。

我们真诚地希望,大家在看完我们的文章之后,会更加有兴趣去研读巴菲特巴菲特致股东信的原版英文资料。

以上,关于价值投资的14点误区,应该是你最感统深受的。

相信你们也能从这点归纳中,看出了一个纯正价值投资者的正反思辨方式。

V总也要补充说明下,其实真懂资本配置效率者,一定懂价值投资。而深谙价值投资原理的,也会懂资本配置。

因为资本配置,关乎一个CEO怎么分配资金用到1美金出产更高的回报中吗,关乎他怎么做募投项目,怎么提升ROE,怎么回报股东。

所以这两者必然是相辅相成的。这也是本系列作者杨总从资本配置,写到价值投资批判式思维的初心。

后面马上会谈到,关于【价值投资的变与不变】,其实就直指资本配置。