市场短期看起来无效,但长期看又是有效的。譬如昨天谈到的泰格和博济,表面看起来利润相差三分之一,拍脑袋估值就是三分之一,但从企业的长远战略规划、人才的吸引力、客户的质量等综合看,两者其实相差的距离是很大,这就是我们说的剪刀差效应,会随着时间的推移,优秀企业和中庸企业的差距越来越大。所以我们看到,初期的暴跌,往往是玉石俱焚,但后面的走势分化会越来越大。

成长性,稀缺性,优秀性,是优秀企业的内在DNA,也是市场愿意给予持续高估的根本。

我此前不止一次表达对医疗服务的无限钟爱之情。同属医疗股,不可避免受到政策的干扰,但在医保控费大背景,人口老龄化不可避免趋势下,医疗服务是长期的政策阳光地带。而与器械对比起来,服务类个股内生外延能力明显更强。主要表现在:1,能以连锁形式快速扩张。2,现金流充沛。而器械类个股需经历研发,注册审批等等众多环节,尤其国内大部分器械企业都只能集中于低端的消耗品,附加值太低,难以形成规模化效应。

说了这么多,无非是想表达几个道理,1,我喜欢医疗服务股。2,我喜欢投资成长性,稀缺性,优秀性的企业。

回到本次主角,润达医疗,他是一个怎样的企业?

看到医疗实验室,我们第一反应就是迪安诊断,但与迪安诊断提供第三方诊断服务不同,它是向医疗实验室提供服务,说白了,就是卖器械和试剂,试剂有代理,也有自行研发,目前绝大部分还是代理。

迪安的陈海斌是搞罗氏代理出身,迈克也是做日立起家,现在润达也是代理产品出来,这个行业的老板都在印证一个道理,中国的IVD行业都是从无到有,模仿出来的,因为每个老板的理念成长经历都不同,所以日后也走了一条不同的道路。

润达的招股书,126页起,有非常详细的IVD流通行业分析。对这个行业,很多人还是非常陌生的,大家的眼中还是贸易商定位。而从生意角度看,有需求,就有生意,正是社会化分工大背景下促成了IVD流通商这种角色的出现。

与传统的药品代理很不同,IVD代理肩负三个重要角色:

1,售前技术推广,因为IVD技术日新月异,层出不穷,比起药品,这种技术更新速度会更快。

2,售中试剂配送,库存管理。比起药品,IVD种类更加繁多,而且大部分都需要冷链供应。

3,售后维护服务,主要是设备保养,因为IVD需要仪器与试剂的配合。

随着技术的成熟,产品价格的下降,会有越来越多的医院使用越来越多的IVD产品,三甲医院推广分子诊断,二甲医院自动化学发光,一甲医院上线自动生化。可预见的将来是,IVD流通企业未来将朝集约化,专业化,规模化方向发展,对供应商三方面能力提出要求:1,技术应用推广能力。2,库存,物流供应链管理能力。3,售后服务维保能力,服务触角的延伸,响应速度。

我下面从营业收入,毛利,规划等多角度去分析润达。

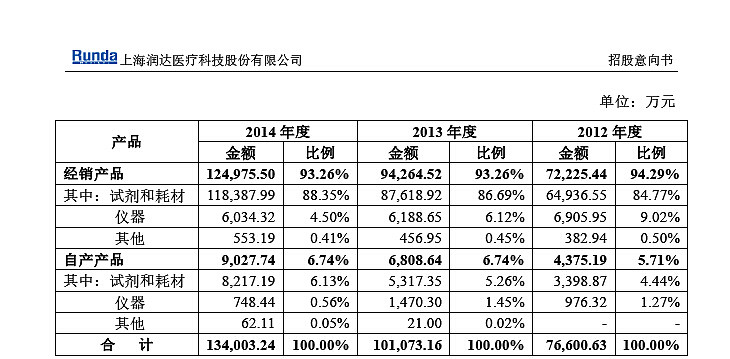

与迈克生物一样,润达选择了同条道路,在代理产品的同时发力自家产品,两者都能维持不低于25%增速,目前企业产品线采取两条线路1,代理的产品面向三甲医院高端客户。2,自产产品走二甲以下医院路线。莫非国内的IVD企业都只能沦为低端货?

我们再深度挖掘这个增速背后的情况:

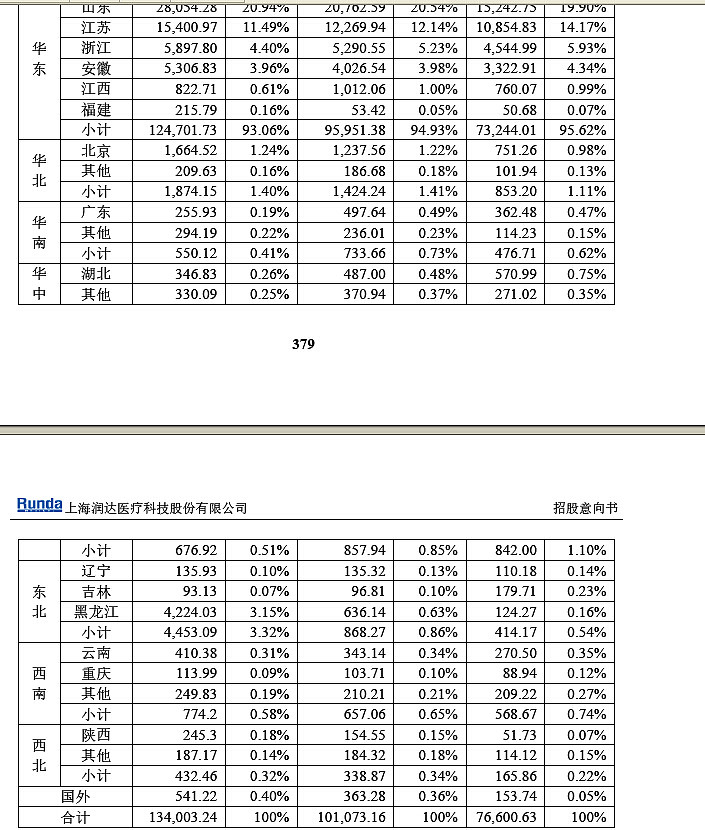

华东大本营占据了9成的收入,而东北地区增长非常快,公司现有上海,南京,杭州,合肥等网点,本次募集资金用于网点扩增,西安,广州,沈阳等,我们可以看到,服务网点在润达整个发展当中扮演非常重要的角色,以哈尔滨为例,13年设立网点,14年销售金额就已经达到了4200万,随着营业网点的不断投入使用,润达持续增长保证来自两块,1,原有营业网点增量。2,新增营业网点放量。

我们分析一个重要指标,毛利率

经销产品毛利率急剧下滑,自营产品不断提升,自产产品提升主要原因是销售规模不断提升,制造工艺成熟,良品率提升所导致,后面还有上升空间,其中经销产品毛利率下滑主要因素有几个:

1,12年起“雅培二代”政策干扰,原来下面的二级代理商统一为从公司拿货,公司扮演一个经销商的角色,该部分毛利润非常低,只有1.5%。

2,12年起公司调整经营策略,从原来代理商角色转变为综合服务商,提供不同的品牌组合给客户,由于有部分非签署协议品牌,毛利率低,拖累整体毛利。

3,公司12年起大力推广增强联动模式销售,加大机器投入,机器折旧,也拖累整体毛利。

发行人应收账款,资产负债率自12年起迅速增加,主要是过激的销售策略导致,尤其联动模式下投入大量的仪器用以拉动试剂的增长。

最后我们言简意赅队润达医疗做几个总结:

1,受益IVD市场迅速增长的规模,客户需求从原来的产品购买逐渐升级为服务功能需求匹配,IVD流通市场未来将朝专业化,集约化,规模化方向发展,有资本市场支持的企业将会恒者恒强。

2,随着IPO后获得资金的支持,新的网点增设和原来旧网点放量,润达未来几年依然能够保持平稳增长,利润增长来自代理产品放量和自有产品提升。

3,发行人拥有业内优秀的管理水平,包括先进的信息化SAP管理系统,自有冷冻库,战略规划宏大的企业愿景,目标成为医学实验室综合服务供应商,而不是仅仅销售产品的中间贸易商,员工数量增长迅速,薪酬待遇良好。

风险之处:

1,发行人采取较为激进的销售手段,主要是联动销售模式大量投放机器以拉动试剂增长,负债率和应收账款依然会维持较高水平。

2,产品销售增长同时,因为竞争缘故,毛利率还有继续下滑可能性,但已经过了下滑最快阶段,随着自有产品不断放量,应该能阻挡毛利率下滑趋势。

3,实际控制人朱文怡和刘辉缺乏行业经验,公司核心人物应该为创始人冯辉。

预计,15年净利润1个亿,未来3年年均增长,不考虑衍生并购,25%到30%。略高于行业平均水平。