今天恒指跌破了18000点,跌出了十年来的新低。

重仓了港股的人类,不能说跌麻了,已经可以说是跌没了。

我们在18年把港股大部分清掉以后,最近几年一直投港股是远小于A股的,大致占总股类资金的10-15%吧这样一个水平,其余的都是A股。

所以过去几年我们受港股下跌的影响也比较小。

但情况在不断发生新的变化,投资看的不是过去,而是未来。

今天的港股,已经不是多年前的港股了,变化很大。

最近五年,在中国经营为主的互联网公司、消费类公司大量去港股上市,并被纳入恒生指数。

这使得曾经被认为很保守缺乏高成长,一堆传统行业大央企+香港本地股的港股结构有了巨大改变。

恒生指数现在跌到了与16年初差不多的价格水平,那是不是说明港股没有投资价值,全是垃圾,6年多的时间港股股票一点没涨呢?

还真不是,你可能喷错了人,我们来看一下。

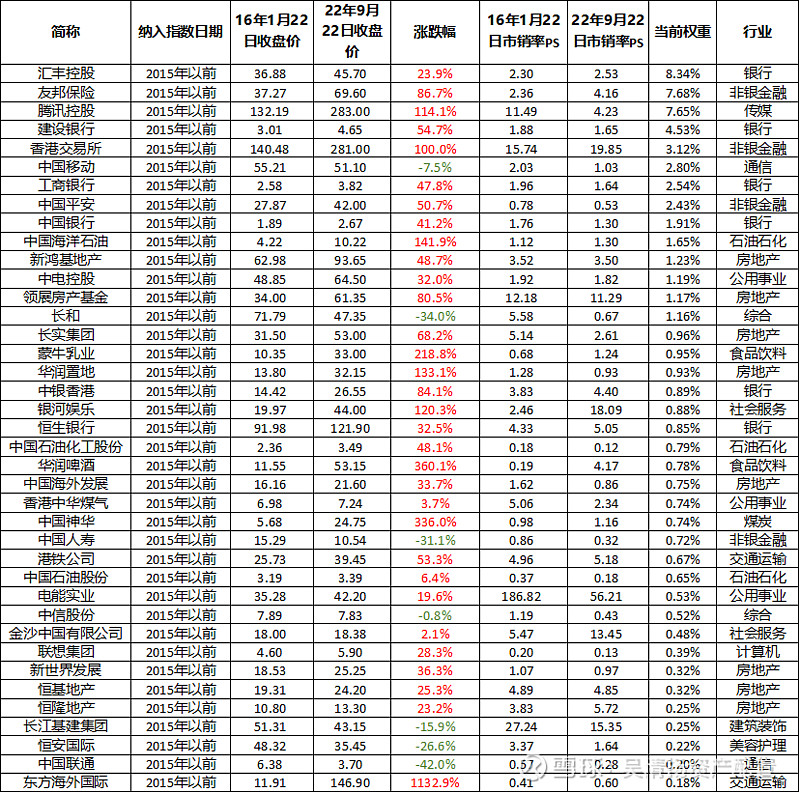

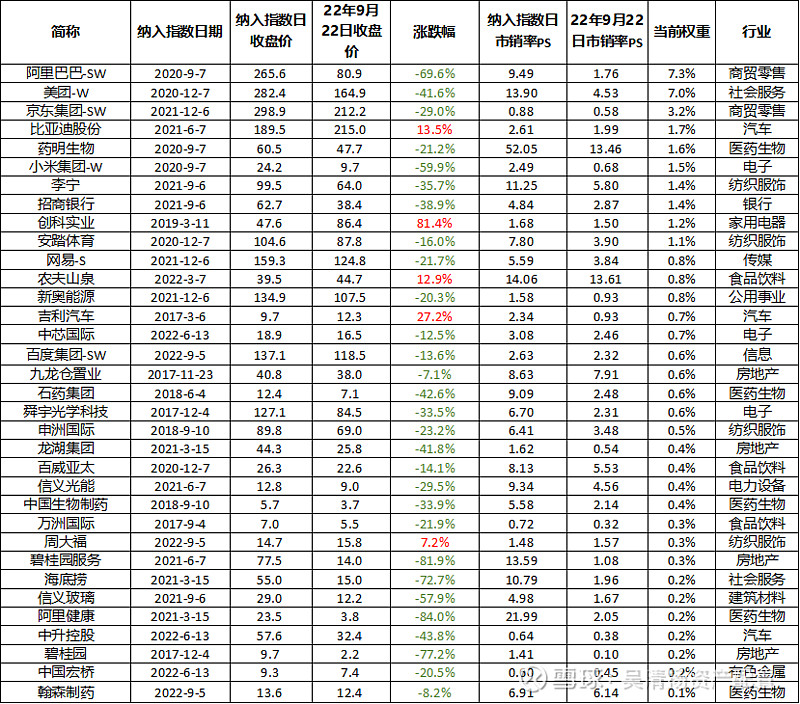

恒生指数权重股里,分为两批,第一批是16年之前就上市纳入指数的,另一批是16年至今新上市纳入指数的。

考虑到一些公司有亏损,用PE看估值不太好使,我选了PS来代表公司估值变化的水平。

结论不能说是呼之欲出,简直特么就是一目了然:

1、恒指16年之前的指标股,基本都是银行、地产、能源、香港本地股,等非常传统的低估值蓝筹行业股票,高成长的互联网/新消费这类的新兴产业非常少。

2、这类低估值蓝筹股,相比于16年指数相似的低点,最近6年整体涨多跌少,多数股票估值没有大幅变化。如果恒指存量结构不变,按道理来说恒指应该是明显上涨的,说明影响港股大环境的人不是他们啊!

3、而最近几年纳入恒指的,主要以互联网、新消费这些高成长公司就不同了,纳入指数时估值特别高,跌的特别多,估值下滑特别严重,贡献了恒指从21年开始大幅下跌的主要跌幅。

这就有意思了,选你们这些新贵进来我们old money班,是为了给你们接盘的?

当然不是!互联网、新消费这类公司长期增长的投资价值,确实是比低估值蓝筹高的。

他们过去的主要问题不是公司差,而是股价有泡沫,太贵。

贵这问题可好解决啊!

股价跌80%他就不贵了,对吗?

依然好的公司竞争力+已经不贵的估值,不就意味着未来更好的投资价值?

既然传统低估的一直低估,新进场的高估股票也洗完了泡沫,

那你说港股现在能不能投?

不管你投不投,我决定以后要增加一些港股在整体组合中的比例了。

我们过去确实投港股很少,也避免了大部分损失,但现在的情况已经开始发生扭转了。

既然世界在不断持续转动,我们就不能总拿老观点去评价新世界。

@今日话题 $恒生指数(HKHSI)$ $阿里巴巴-SW(09988)$ $美团-W(03690)$