市场在乐观的时候,往往会对利好反应过度;同样,市场在悲观的时候,往往会对利空反应过度。很显然,目前市场先生对海新能科的基本面极度悲观,股价也创下了近10年新低,从高位32.68元(前复权)下跌至目前的3.48元,跌幅高达89.4%。本文想探讨一下目前海新能科的估值大致处于什么样的水平。

一、化工股的估值

按照证监会行业划分“化学原料和制品业”,扣除净资产为负的,A股该行业一共342家上市公司,截止2023年4月25日收盘,中位数市净率为2.16倍,海新能科PB1.19倍,排在倒数第35位,大致处于后10%的位置。大家知道,化工行业中绝大多数公司都是属于没有核心技术、盈利能力差强人意、同时看不到什么前景的普通化工企业。很多空头也在嚷嚷海新能科只能给化工股的估值,好吧,如今即使在化工股中,海新能科也已经是垫底的存在了。

二、同行的估值

以二代生物质柴油为主业的A股中目前只有海新能科一家上市公司,那我们就以一代油为主业的卓越新能和嘉澳环保为样本对比一下。截止4月25日收盘,卓越新能市净率2.11倍,嘉澳环保市净率2.16倍,卓越的优点是盈利能力强且处于稳定增长阶段,嘉澳的盈利能力较弱且经营不稳定,这两家都不具备自主核心技术。海新跟它们相比,缺点是历史包袱重且近年连续亏损,优点是历史包袱已基本处理干净,转型标杆项目山东三聚已经实现长周期稳定生产,拥有自主研发的核心技术,起点高,以二代油为切入点,且高端产品低凝异构也已经实现了长周期工业化生产,同时还储备了生物航煤和固体生物质直接液化技术,技术上处于行业领先地位。试想,一旦海新盈利走上正轨,它的估值水平不应该高于上述两家同行吗?我个人分析认为,公司今年就可以实现不错的盈利,明年还会快速增长,后续进一步扩建产能也是应有之义,此后走上多年的快速成长之路是可以预期的,且生物柴油行业处于刚起步阶段未来具备几十倍的成长空间,这样一家公司在A股该值多少钱?

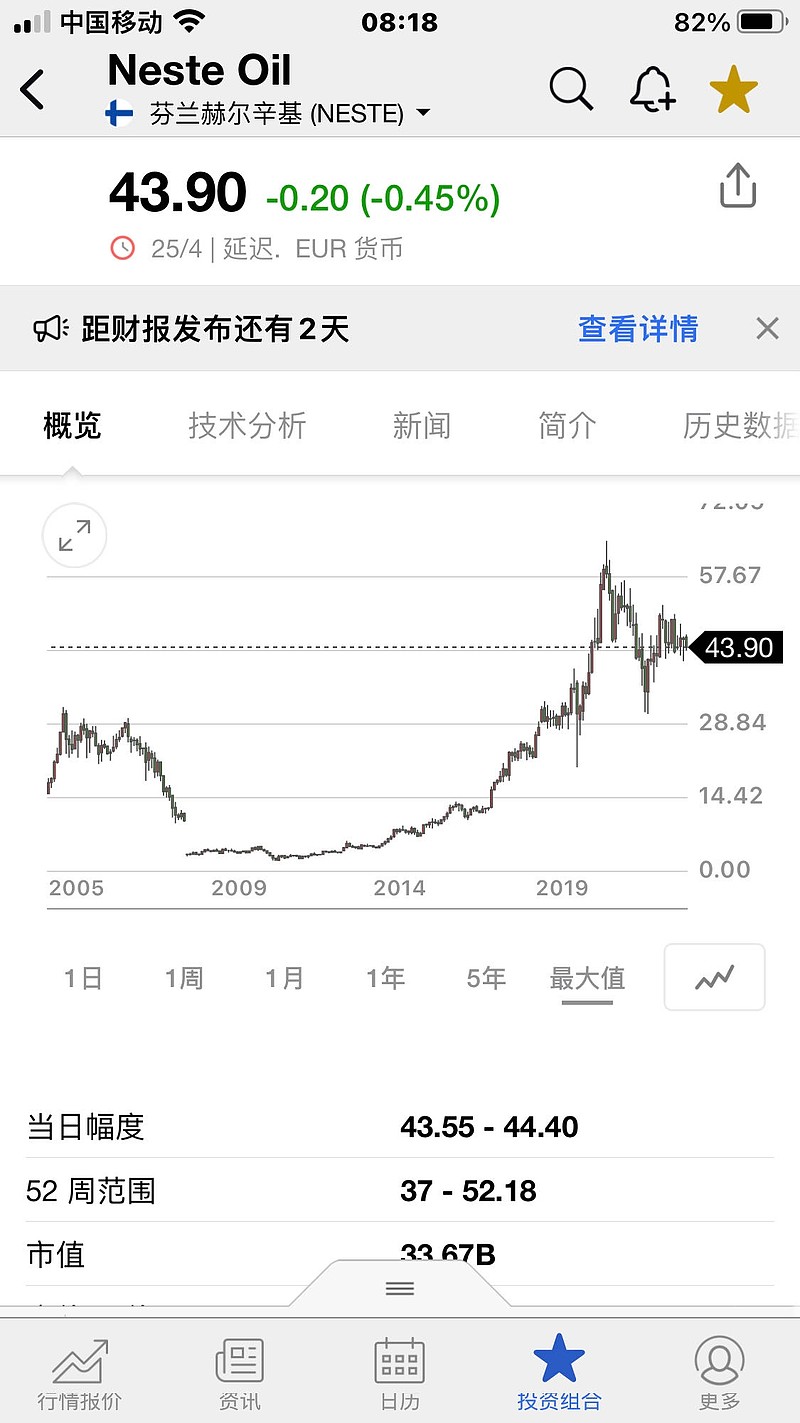

其实,跟海新能科最具有可比性的是NESTE,海新公司内部也一直以NESTE为对标公司,两者区别在于NESTE是先行者,已经占据了行业领导地位,海新是后来者,基础比较薄弱,但潜在的爆发力强。NESTE目前市值336.7亿欧元,约2565亿人民币,目前总产能也仅320万吨,最新市净率4.04倍,因为公司最近2年业绩止步不前,所以估值水平已经有不少下降。在此前处于业绩高速增长阶段的市净率曾高达8倍以上。回顾NESTE的历史,也是充满坎坷,在公司向生物能源转型的第一个项目鹿特丹工厂实现长周期运行前的5、6年时间,股价也出现了暴跌,随着2011年鹿特丹生物柴油工厂正式投产,公司股价就开始走上长牛之路,至2021年的10年间,股价上涨超过30倍。海新能科目前的状况跟2011年的NESTE颇为相似。