$卡夫亨氏(KHC)$ 财报主要受150多亿的商誉+无形资产的摊销拖累,全年收入262亿美元,毛利66%,不考虑摊销影响的利润率是22%,不考虑摊销影响的EPS是4.68美元,对应PE是6.8倍。PB=0.6倍,计算ROE在10%左右,KHC当前价格的安全边际已经比较高了。

KHC现在是降价提销量的策略,只是因为汇率波动导致收入整体下滑。

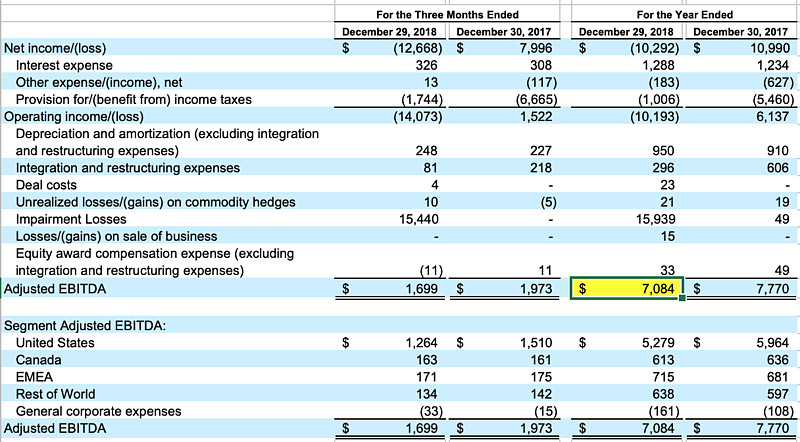

从现金流看,去除商誉无形资产影响后,全年ebitda是71亿,而公司的有形资产是72亿,这就是巴菲特认为的公司还不错的原因所在。

3G收购的后遗症就是高负债,公司长期债务有309亿,对应资产负债率约30%,相当于全公司的市值,还是有些让人担心。不过在3G管理层主导下,这个负债应该会逐步降低的。

18年公司的总资产降低了约170亿,主要是商誉和无形资产减值。如果公司继续通过减值的方式为BS表瘦身的话,会给eps持续的压力,这可能是投资KHC最大的风险了。