一、公司整体业绩情况(数据呈现为主)

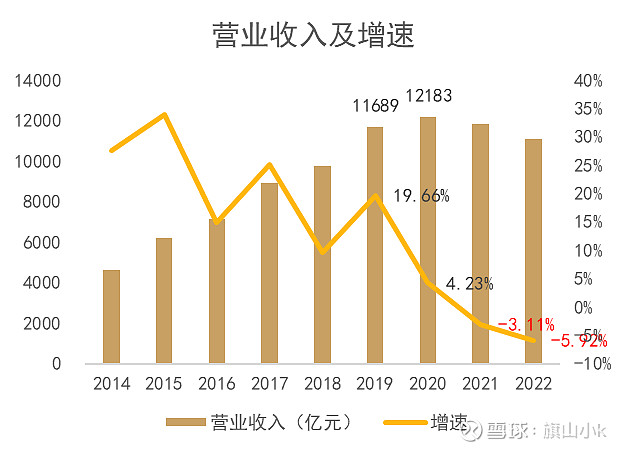

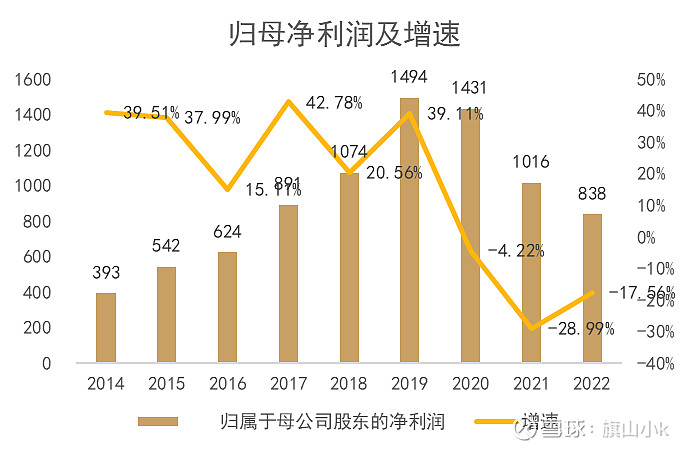

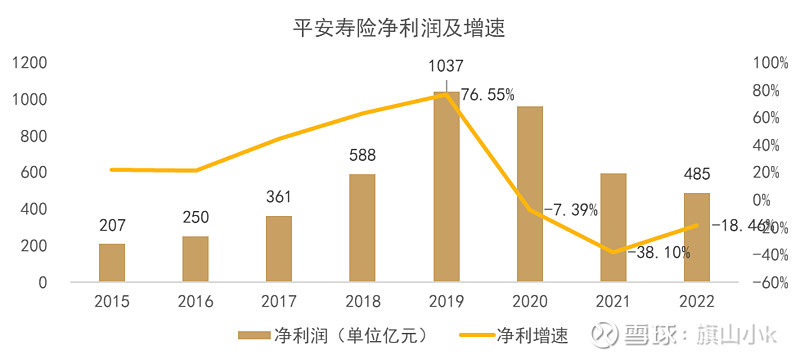

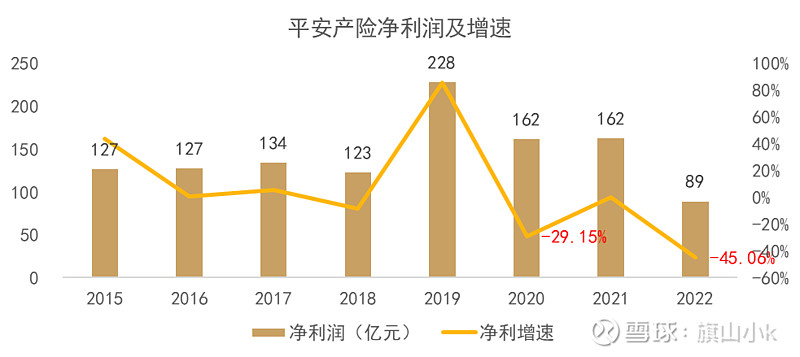

2022年公司疫情冲击,投资风险暴露以及股票市场下跌等因素整体业绩承压。营收增速连续两年负增长(保险公司营收主要是保费收入+投资收益,正常来说很少负增长,但这两年确实投资收益压力较大, 同时保费端增速几乎为0),归母净利润降幅达17.56%,相比最高峰的1500亿利润,接近腰斩。

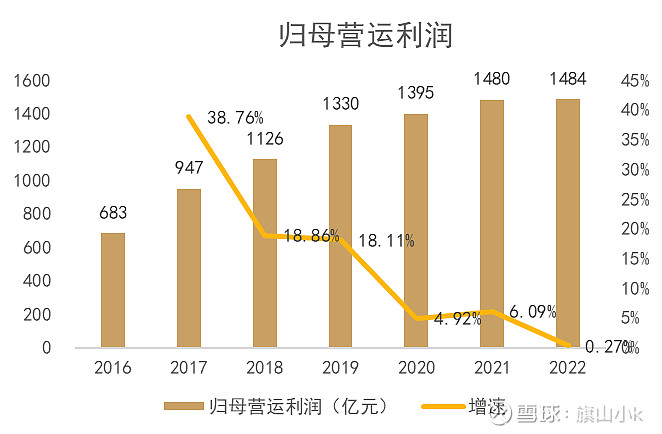

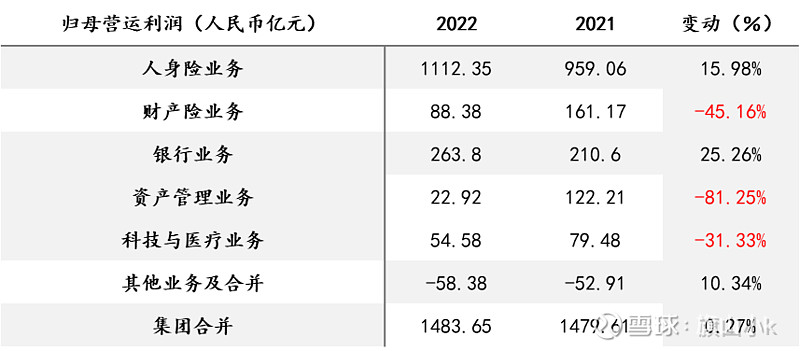

剔除掉短期投资波动和折现率变动影响外的营运利润则相对保持稳定,但是受业务近几年表现较差,增速从2020年开始逐步放缓,但随着保险业务的业绩见底回升,有望在23年看到增速开始上拐。

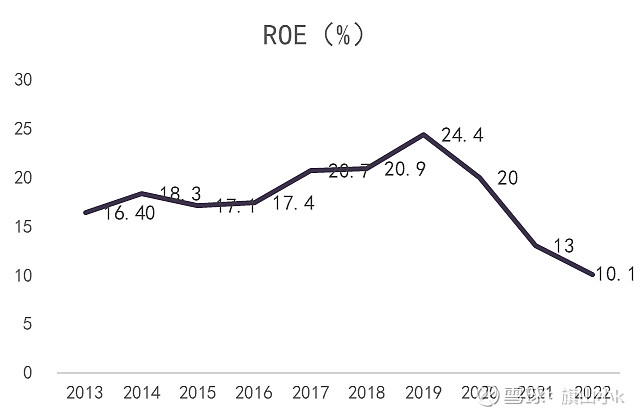

ROE(衡量盈利能力最直接的指标)从原来最高的24.4%降至目前的10.1%,可谓是下滑幅度巨大,但从22年业绩来看,确实10.1%大概率就是这轮平安盈利下行周期的低点(主要还是因为这几年寿险业务盈利较差拖累表现,原来寿险业务最高峰ROE贡献可以达到40%以上)当时大家想的是把平安寿险单独拆分上市,市值至少也值1万亿,但这几年发展下来,可谓是从众人口中的小甜甜变成了牛夫人。

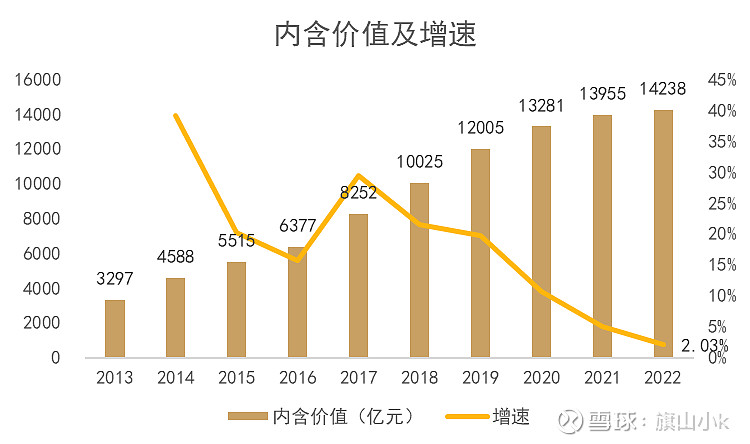

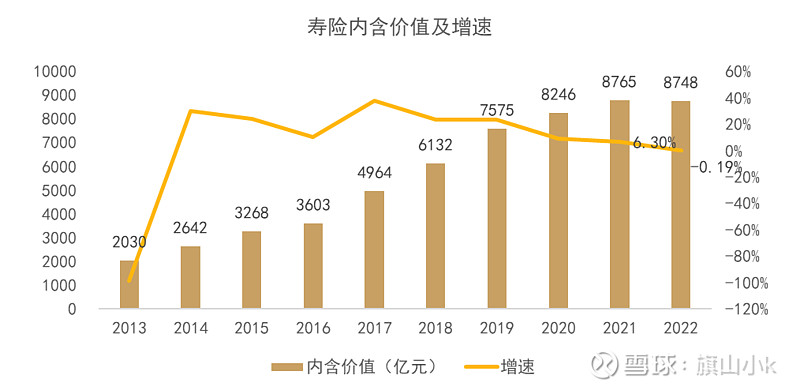

内含价值是对一个寿险公司的经济价值的估计,可视为寿险公司进行清算转让时的价值。增速从早几年最高的20-30%增速降至2022年的2.03%增速,但至少还未出现负增长,随着23年的寿险业务企稳,内含价值增速也有可能迎来小幅度的上修(未来的稳态理想增速也许大概就是15%左右甚至10%出头)

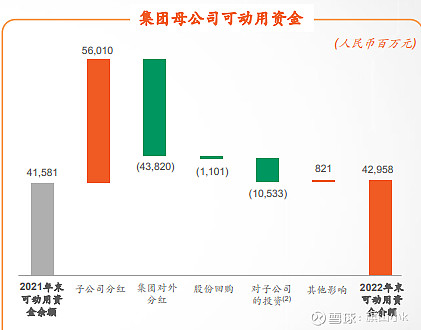

公司虽然经营压力大,但是对股东分红确实毫不吝啬,每股股息保持正增长(跟营运利润增长挂钩)为何公司这么有底气?下图即可说明问题。

讲完公司整体情况,我们对公司整体业绩进行进一步拆分,看公司业绩的变动来源以及驱动力。

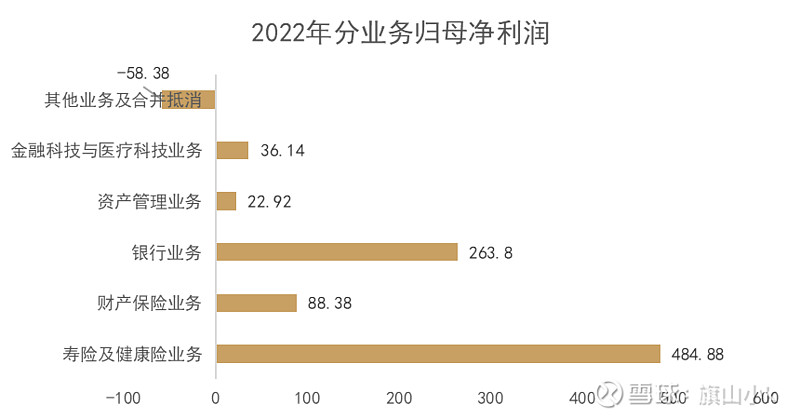

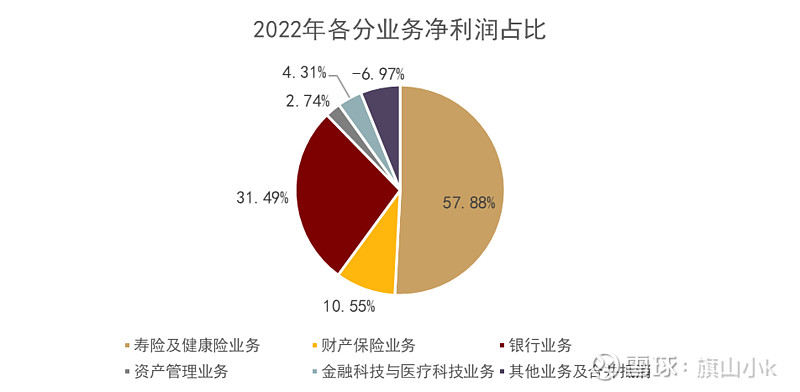

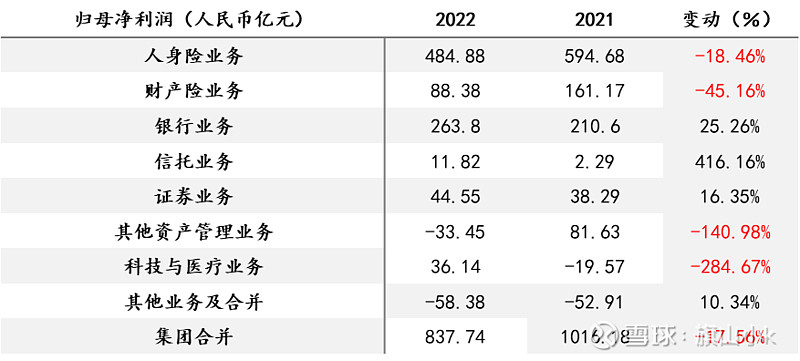

从利润贡献来看,寿险业务仍然是大头,但相比前几年高峰的70%占比当下下滑至58%不到,成也寿险,拖累也寿险,历史寿险利润最高峰超过1000亿,目前为腰斩情况,但是1000亿会是历史最高值吗?我不这么认为,寿险利润终会超过1000亿,虽然当下看的难度大,但商业模式决定,1000亿未来是可以做到的,但是如果从营运利润来看,其实寿险利润早已超过1000亿,且不断增长。

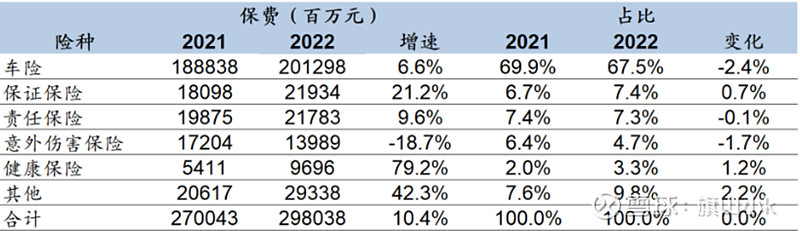

从分部净利润表现来看,其他资管业务,财产险业务以及人身险业务为今年利润下滑的主要动因,从年报细项去看,寿险业务受投资端拖累,后续会在利源详细分析,财产险则因为保证险业务承保亏损较多以及投资端拖累,造成利润腰斩,其他资管业务出现亏损,主要是因为投资资产减值损失和应收账款等其他资产减值损失造成88亿的利润损失。

二、寿险业务

先看下主要指标情况

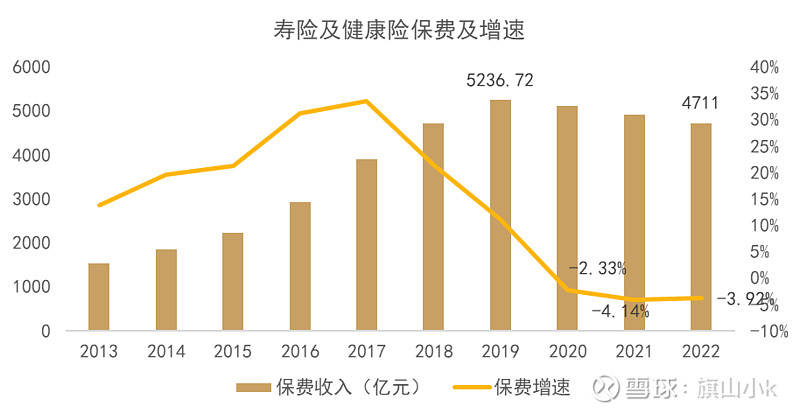

寿险保费受疫情和代理人脱落影响,近几年保费皆为负增长。

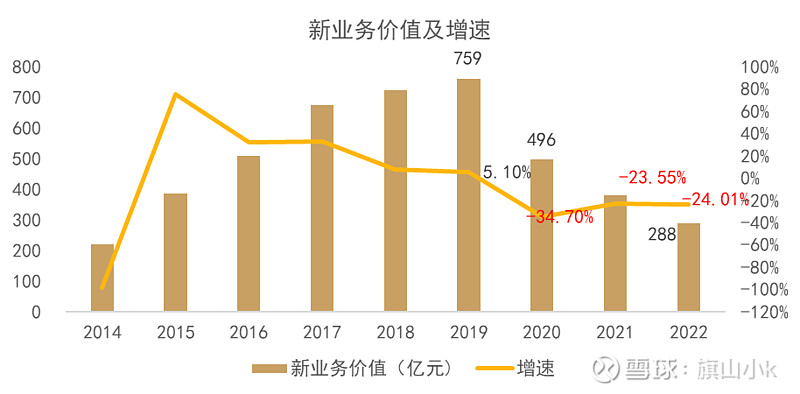

新业务价值是指在新的一年里,向新客户销售的保单或者向老客户销售的新保单给公司创造的价值。也是我们去看负债端最在意的指标,这代表的公司未来的成长性以及影响部分寿险指标的增长。(所以负债端做的好的公司往往会呈现强相关的个股超额收益,过去三年的人寿,港股的友邦,今年的太保等) 过去NBV行业平均都腰斩以上,可谓是非常差的表现,所以股价腰斩也就不奇怪了。

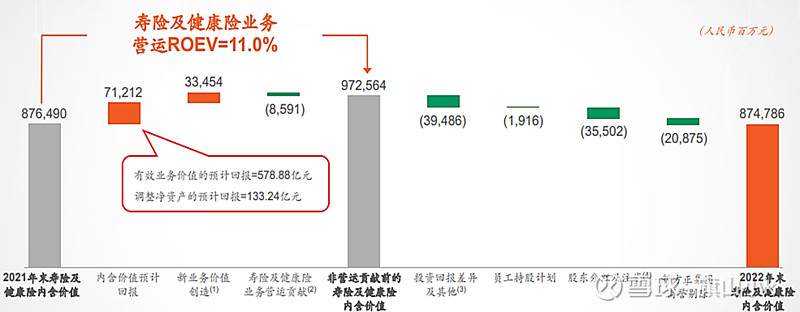

寿险内含价值首次出现负增长,2023年大概率会开始修复。我们可以通过细拆寿险内含价值的贡献去进一步了解。

很明显,寿险内含价值的增长取决于本身的预计回报(基数越大,回报越大)以及新业务价值的贡献,这也可以解释为何NBV指标如此重要!

代理人情况:

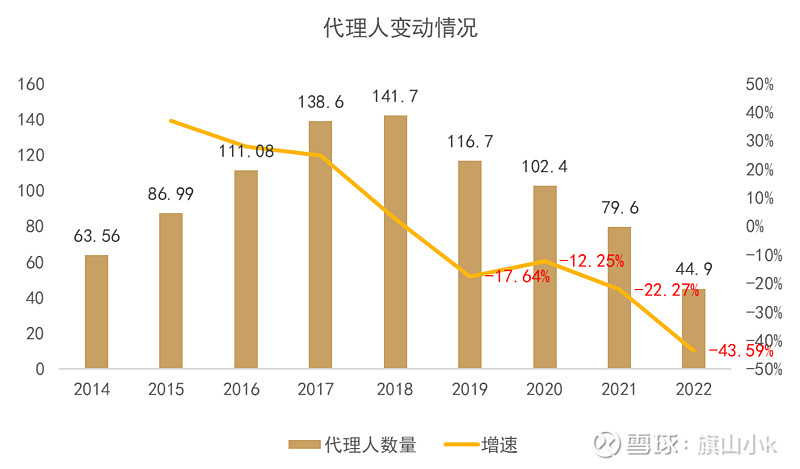

代理人从最高峰的140万人降至目前45万人不到,今年有可能代理人还会有压降动力,但降幅相对缩窄,预计能够站稳40万代理人平台,代理人见底企稳意味着新单也会大概率企稳修复,同时带动NBV也会开始恢复增长。(当然具体还取决于产品结构等)从带利润活动率来看,至少22年已经开始恢复,但离早几年的65%+仍有差距,当下疫情影响减弱,后续收入慢慢修复的背景下,活动率是会慢慢提升的。

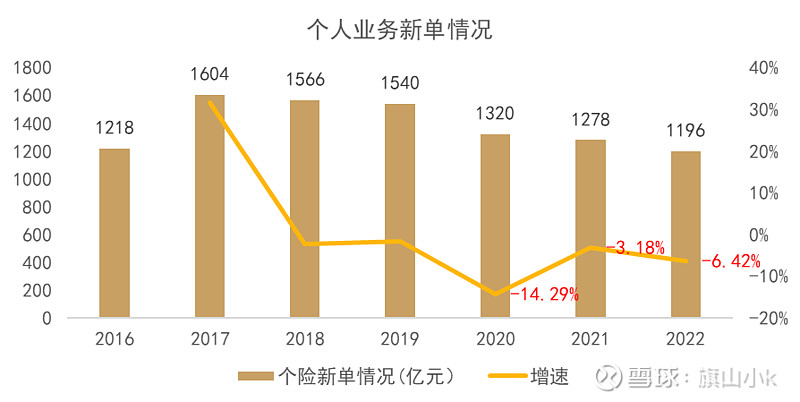

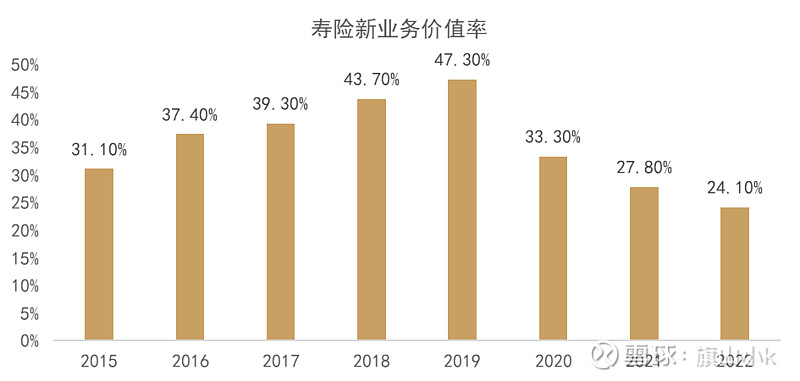

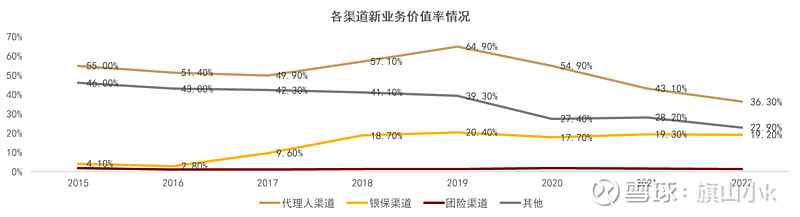

新业务价值拆分(过去几年新单和NBV margin 量价齐跌,导致新业务价值腰斩以上)

数据就可以解释为何NBV表现这么差,一方面是量下滑,一方面是价(产品结构变差,高价值率的保障型产品销售遇到挑战)短时间内NBV margin 很难回到40%以上,但24%的水平或许也是这轮下行周期的低位,未来有望看到量价齐升,但斜率预期不能太高。

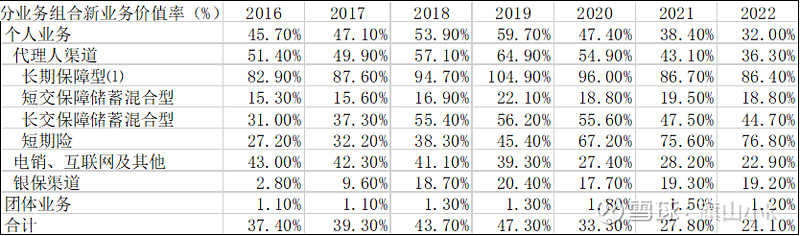

如果对新业务价值计算有兴趣可以看看下面的图(数据统计确实比较费时间,但可以桶过数据去量化以及细拆公司经营情况。长期保障型产品价值率最高,但是过去几年量萎缩太厉害,所以总体新单即使下滑不算多,但是NBV确实下滑非常多)。

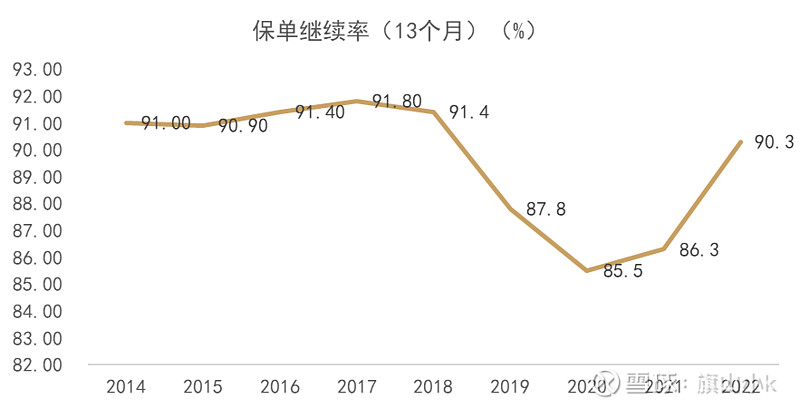

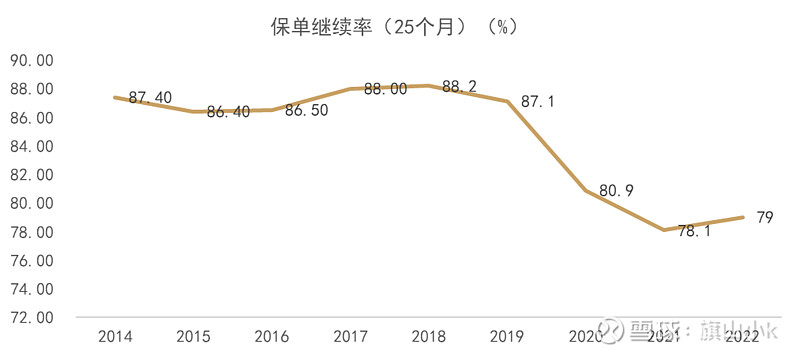

保单质量情况(用户粘性)

一年期继续率持续修复,这是好的苗头,后面需要2年期继续率的配合才算是真正的保单质量提升,22年已经看到略微拐头迹象,退保率也开始见顶回落。

寿险利润拆分(展示利润如何产生的过程)

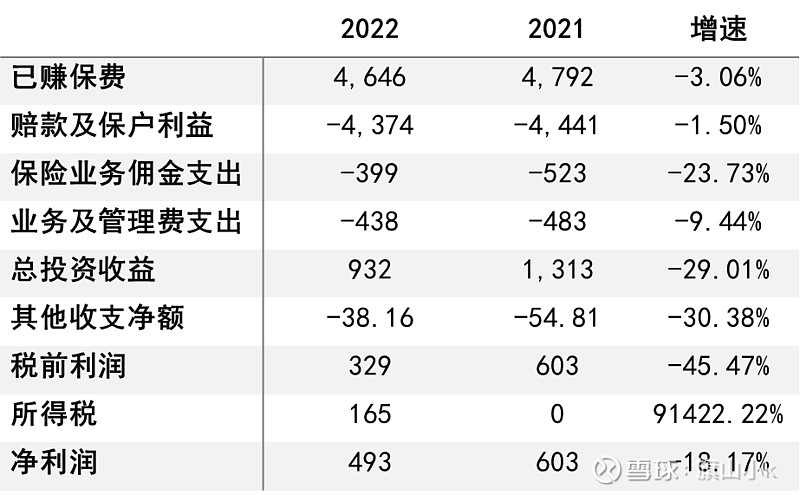

从普通财务报表角度来看,其实就是营收-支出(保费收入+投资收益-用户赔付-佣金和业务管理费支出等)这个比较简单直接,今年寿险利润下滑主要还是受投资收益拖累,比去年少了接近400亿的额度,但我们也看到所得税正贡献,说明免税的国债买的比较多。

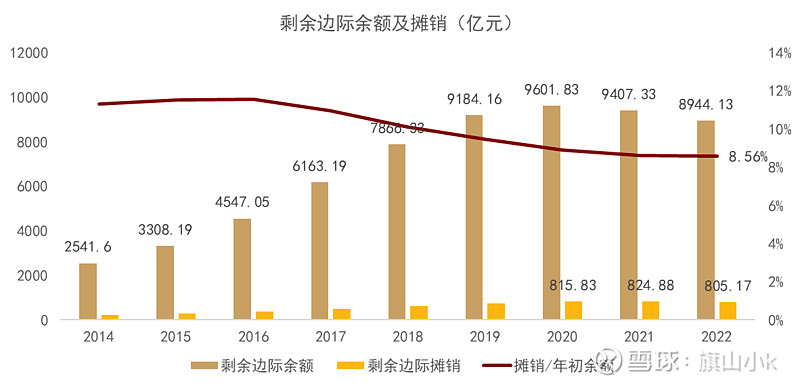

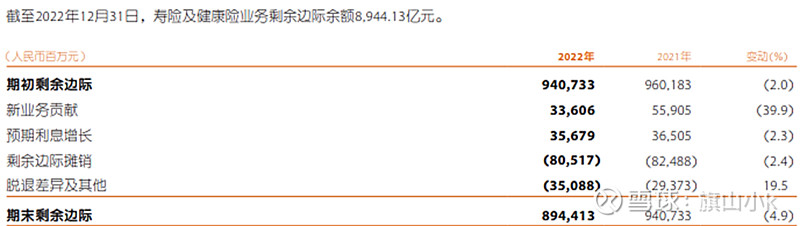

换个角度再看下利润来源(剩余边际摊销角度)

寿险会计利润=剩余边际释放+投资回报偏差+经营偏差+会计估计变更。最稳定利润的还是剩余边际释放,这个就是所谓的利润蓄水池每年稳定释放利润,保险的商业模式决定保险是利润后置型,费用先行发生,利润后置释放。

但从这几年利润释放节奏来看,摊销比例相比原来的11%降至8.5%,这主要受这几年的NBV不再继续增长影响,导致分母端的剩余边际余额总量也开始负增长,这是一个不好的信号,说明利润蓄水池开始缩水,后续需要等带新业务贡献恢复来带动剩余边际余额的增长。

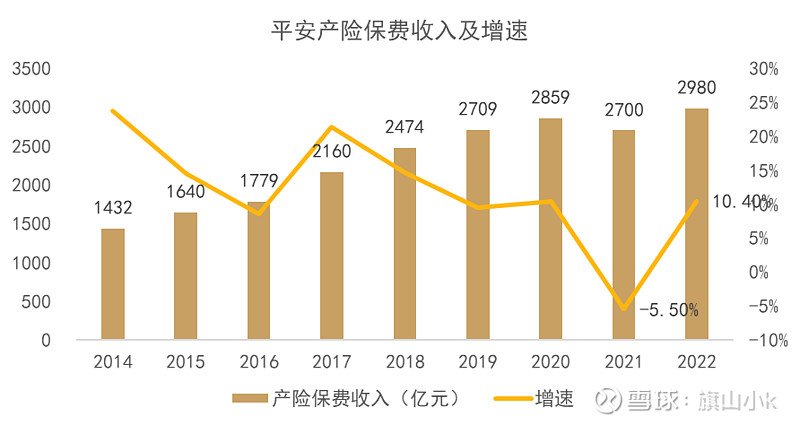

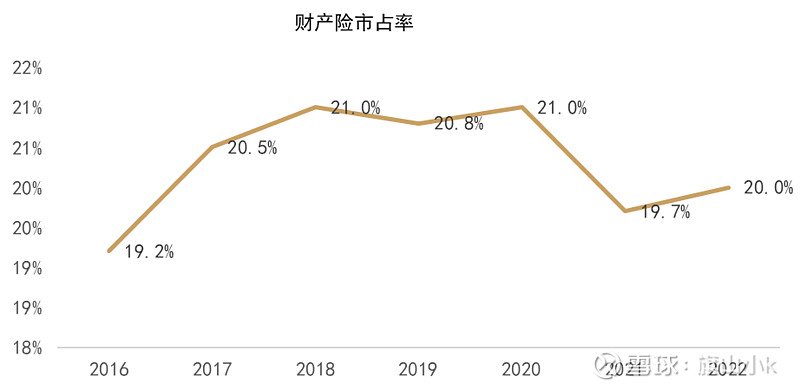

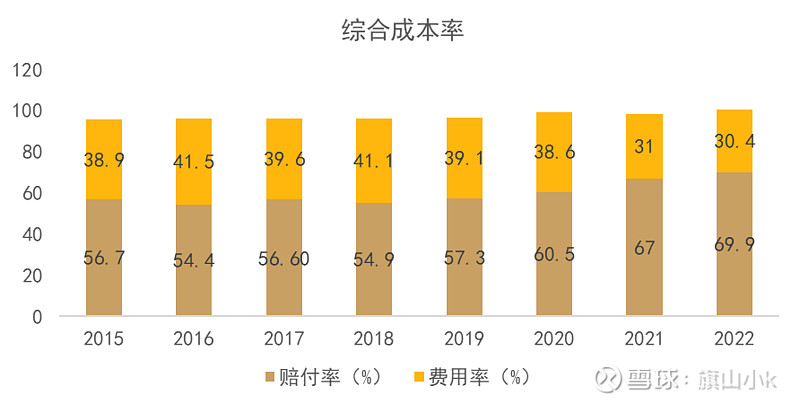

三、财产险情况(数据能够直接说明问题)

$中国平安(SH601318)$ $中国太保(SH601601)$ $友邦保险(01299)$ 时间关系,暂时写这么多~ @流水白菜