1、业绩端

1) 整体业绩:

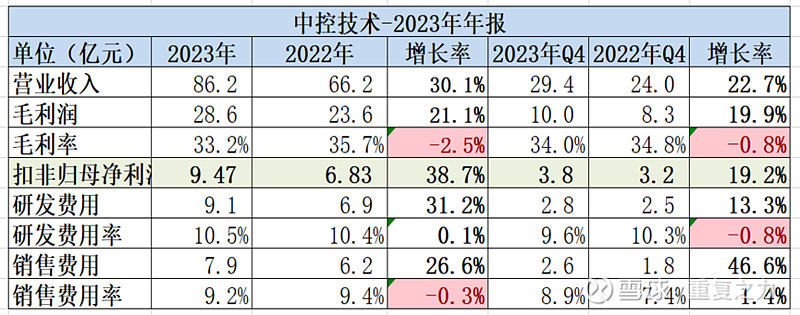

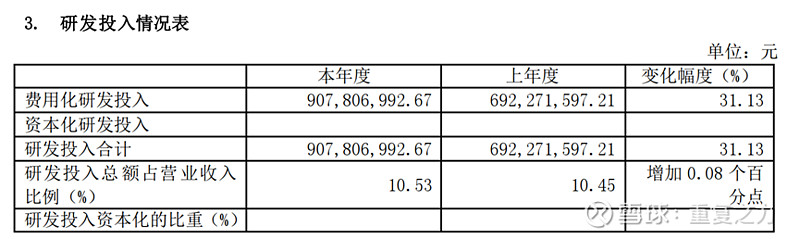

a) 2023年:收入86.2亿元,同比增长30.1%;扣非归母净利润9.47亿元,同比增长38.7%;毛利率同比降低2.5个百分点,研发投入9.1亿元,同比增长31%;

b) 2023年Q4:收入29.4亿元,同比增长22.7%,扣非利润3.8亿元,同比增长19.2%;毛利率同比稳定,微幅降低;

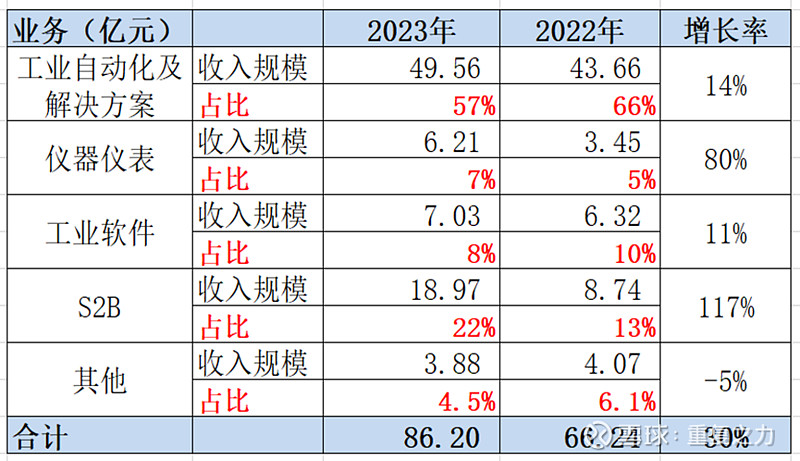

a) 产品端:工业自动化及解决方案收入49.56亿元,占比57%,增速14%,毛利率41.06%;仪器仪表收入6.21亿元,占比5%,同比增长80%,毛利率30.52%;工业软件业务7.03亿元,占比10%,同比增长11%,毛利率41.18%;S2B平台业务收入18.97亿元,毛利率10.11%,占比13%,同比增长117%;(S2B业务、仪器仪表业务高增长,工业软件及工业自动化业务10%左右的低速增长);

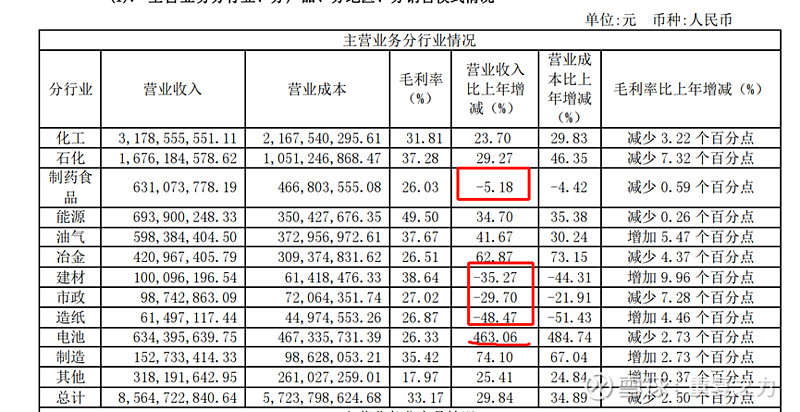

a) 业务端:高增长:化工、石化、油气、冶金、电池、制造行业高增长;制药、建材、市政、造纸低增长;

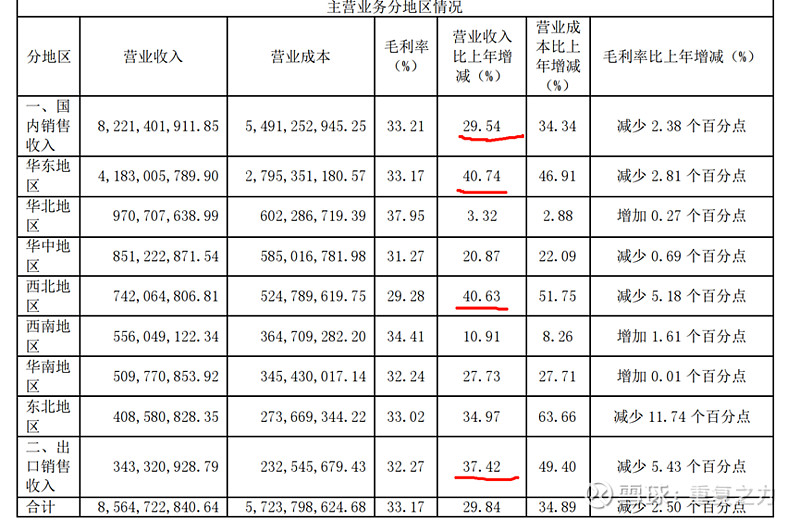

a) 区域端:国内市场收入82.21亿,同比增长29.54%;国外市场3.43亿元,同比增长37.42%;

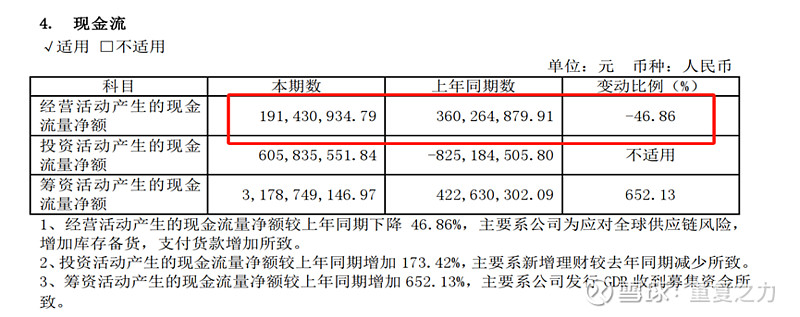

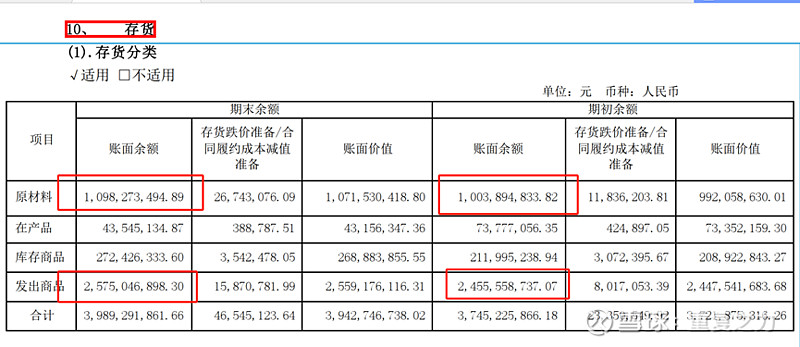

1) 现金流:销售商品现金流6.8亿,同比增长32.59%;经营性现金流净额1.91亿元,同比降低-47%;主要系采购商品导致的现金流42.25亿元,同比增长53.63%;公司解释原因为采购商品增加导致;与现流表的采购支出增加一致一致;但从资产负债表的结构来看,导致经营性现金流减少的主因为应收账款的增加及预收账款的减少为主因;而存货及采购付款的增加非主因;销售端,应收的放大和预收的减少,导致经营性现金流净额减少8.97亿元,采购端,存货及应付的变化,导致经营性现金流增加4.28亿元;

a) 存货的结构来看,原材料存货基本稳定,无变化;

1) 经营端:

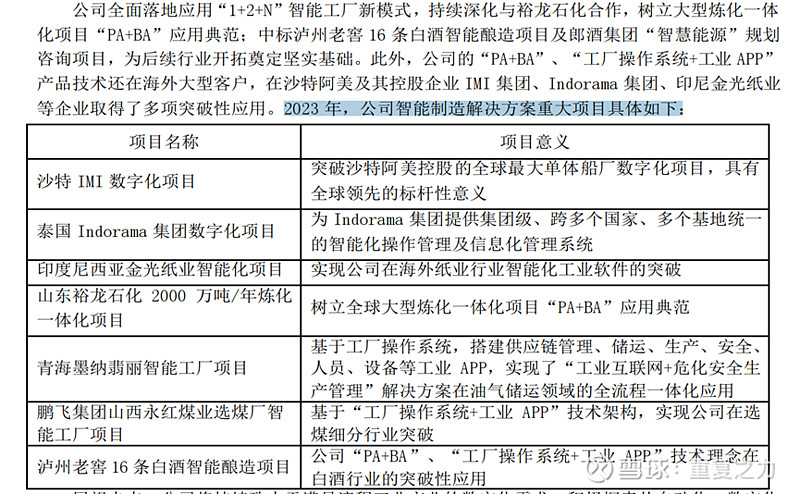

a) 国际化:2023 年是公司国际化业务的破局之年,公司凭借领先的数字化、智能化服务能力及解决方案技术水平,在海外市场实现了重大突破,新签海外合同近 10 亿元;(海外业务发展较好);

b) 研发投入:研发投入9亿,同比增长31%;研发人员同比增长10%,人均薪酬增加是研发增长主因;

a) 项目端:公司表述的2023年度的关键项目,海外大客户项目,国内新产品应用项目(工业操作系统等);

a) 战略增长点:国际化、一体化、行业深度、新的赛道孵化;

i. 国际化:公司继续加速开拓国际化业务,国际业务将从自动化迈向数字化、智能化,逐步走入国际高端市场。公司将加快提升在海外的品牌知名度,加强与各行业优质客户的合作,拓展各地区渠道商,打造国际化业务生态圈;

ii. 5S线下门店+S2B线上平台的一站式工业服务新模式:截至2023年12月末,公司已累计建设完成5S自动化管家店179家,并在沙特阿拉伯开设了首家海外5S店-沙特Al Khobar 5S店;

iii. 行业纵深:公司长期致力于流程工业各个主要细分行业的智能制造产品及解决方案研发与服务,沉淀了丰富的行业专业知识,全方位深度剖析行业数据,充分运用AI技术,实现行业数据价值最大化,为细分行业客户提供了独特而有效的策略和高价值解决方案,助力行业客户实现可持续高质量发展。

iv. 新兴商业机会:依托在数字化和智能化领域的优势,公司成功开辟出机器人、新能源、智慧煤矿、智慧实验室等多个新赛道,通过内外部资源的整合,各个新赛道业务在 2023 年快速增长,部分业务已从孵化阶段快速进入到高速成长阶段。

2、小结

a) 业绩端:2023年:收入86.2亿元,同比增长30.1%;扣非归母净利润9.47亿元,同比增长38.7%;毛利率同比降低2.5个百分点,研发投入9.1亿元,同比增长31%;(整体收入增速不错);

b) 经营性现金流净额:1.91亿,同比降低-47%;公司解释主要是存货采购增长,但实际的报表逻辑关系来看,主要系,应收增大和预收减少导致;(公司现流表编制可能存在问题);

c) 产品端:工业自动化及解决方案收入49.56亿元,占比57%,增速14%,毛利率41.06%;仪器仪表收入6.21亿元,占比5%,同比增长80%,毛利率30.52%;工业软件业务7.03亿元,占比10%,同比增长11%,毛利率41.18%;S2B平台业务收入18.97亿元,毛利率10.11%,占比13%,同比增长117%;(S2B及仪器仪表高增长,是收入增长主因;核心业务增长表现一般);

d) 海外市场:国内市场收入82.21亿,同比增长29.54%;国外市场3.43亿元,同比增长37.42%;海外订单突破10亿;

e) 战略增长点:海外市场、以5S一站式服务为主导的多元化、以客户需求深度开发的纵向一体化、机器人、新能源等新的业务孵化;

f) 其他:研发投入9亿,同比增长31%,研发人员同比增长10%,薪酬增长是主因;

g) 小结:报告期整体业绩增速不错,但核心驱动为S2B的低毛利平台业务,核心业务-公司自动化等表现较一般;区域端,海外市场表现较不错;财务端,公司现金流表现相对较差,主要系应收增大及预收减少导致;报告期,公司研发投入力度相对较大;(主观感受,整体略低于预期,表现一般);