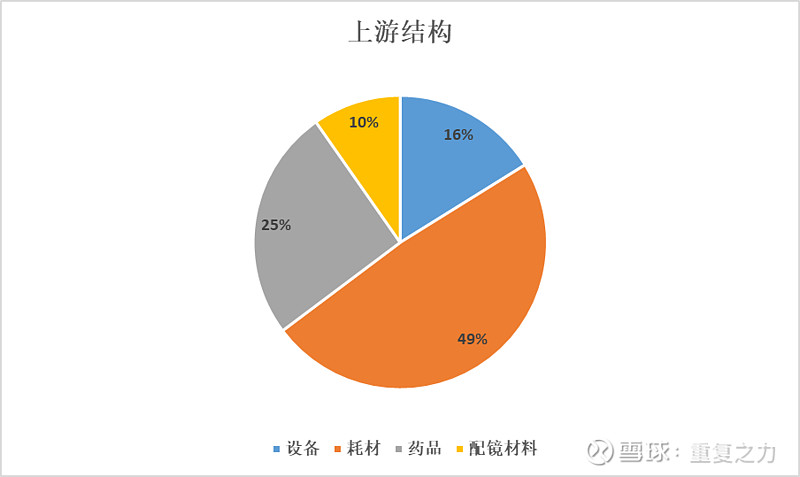

总: 上游结构

1) 上游结构:耗材占比49%、药品占比25%、设备占比16%、配镜占比10%;假设眼科医疗产业1000亿市场,按照50%毛利率折算,上游市场空间约500亿,据此估算耗材市场空间250亿、药品市场空间125亿、配镜50亿、设备80亿;

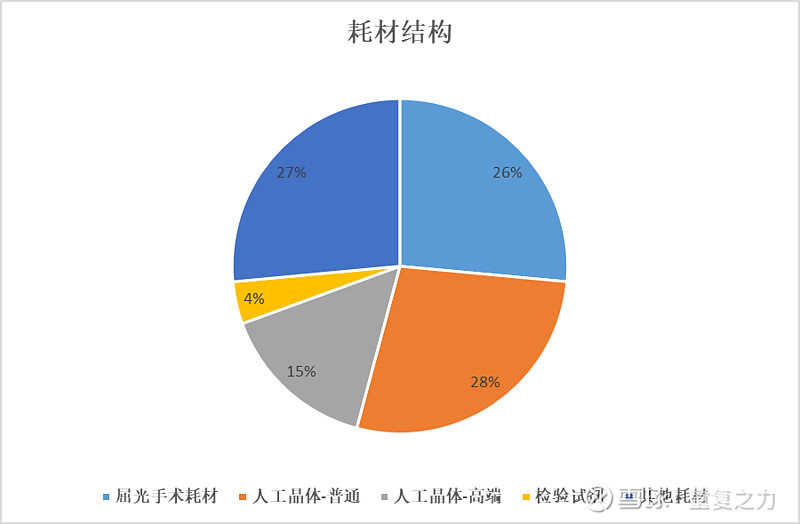

2) 耗材结构:人工晶状体占比约40%为第一大耗材,屈光手术耗材占比26%;

爱博医疗-资料整理

1、主营业务及商业模式

1) 主营业务及结构

a) 业务:公司专注于眼科医疗器械的研发、生产、销售,当前主要产品覆盖手术和视光两大领域,其中手术领域的核心产品为人工晶状体(白内障手术),视光领域的核心产品为角膜塑形镜(近视矫正),以及围绕这两项核心产品研发生产的一系列配套产品;

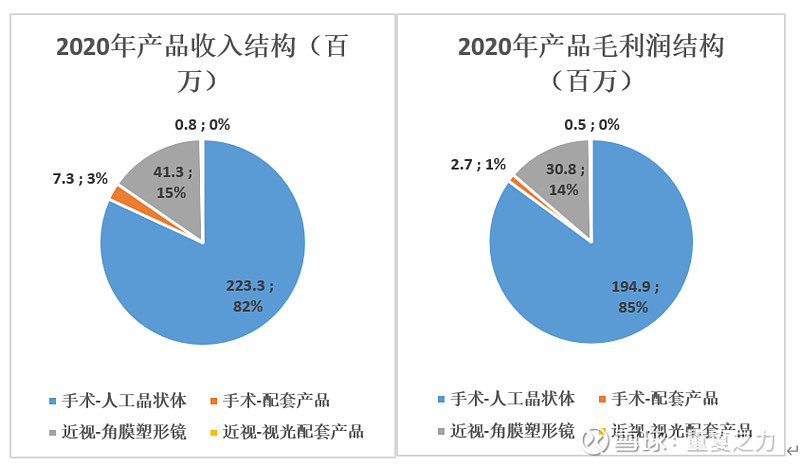

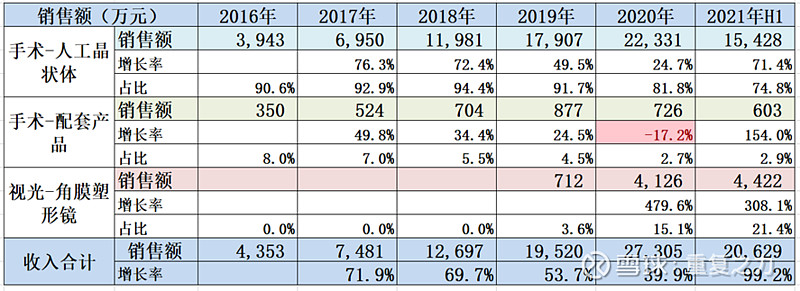

b) 结构:人工晶状体收入占比82%(贡献85%毛利润),角膜塑形镜收入占比15%(贡献14%毛利润);白内障手术业务合计占比85%、近视业务合计占比15%;

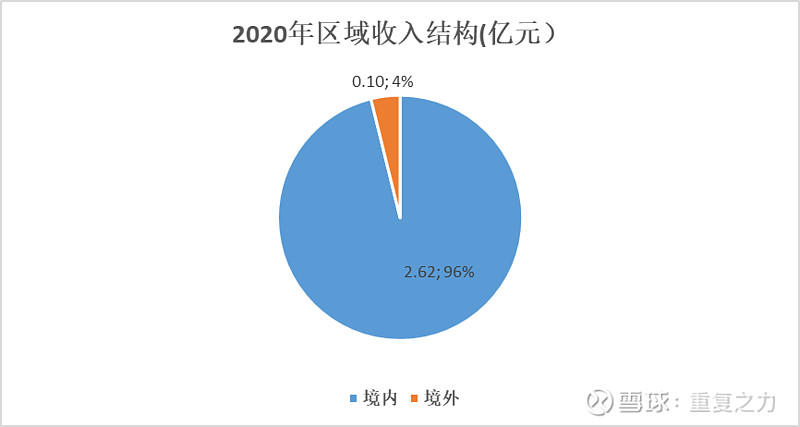

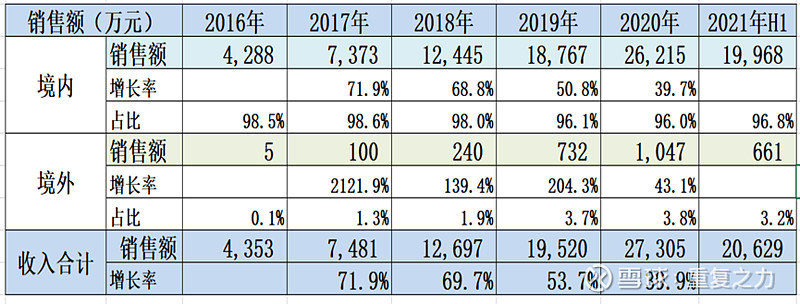

i. 区域端:境内占比96%、境外占比4%;

2) 产品特性:

a) 产品管线:人工晶状体系列(当前主力产品,明星产品)、角膜塑形镜(内部孵化新产品、快速增长)、彩瞳(2021年通过收购新布局业务);

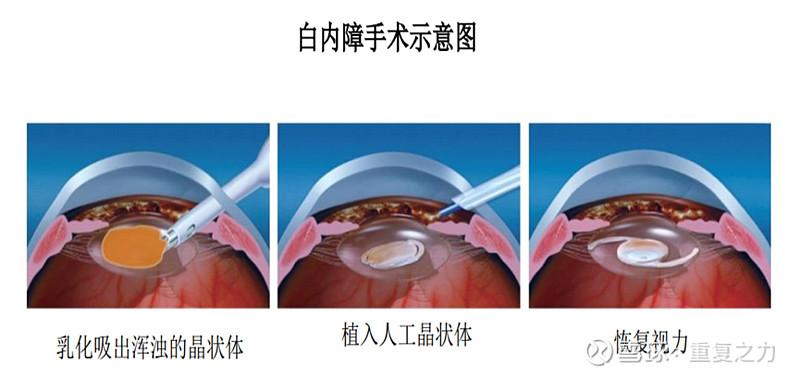

b) 人工晶状体:用于治疗白内障,是全世界用量最大的人工器官和植入类医疗器械产品;通过手术植入人工晶状体以取代已变浑浊的天然晶状体是治疗白内障唯一有效的手段;

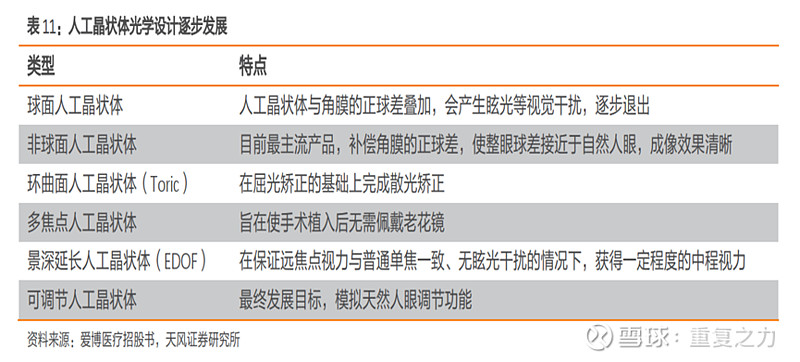

c) 人工晶状体分类:

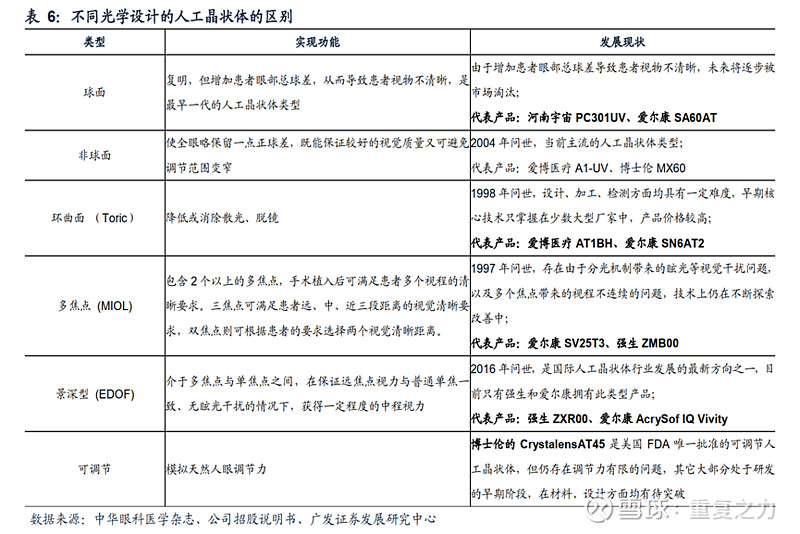

i. 高端:具有较高技术含量,核心技术开发难度较高,价格相对较高,如散光纠正型、预装、多焦点、蓝光过滤等各类高端屈光性人工晶状体;

ii. 中端:与基础款相比,采用了软式可折叠材料,或是增加了不同的设计,价格相对中等的产品,如非球面人工晶状体;

iii. 基础:产品涉及的技术在领域内已公知且已广泛普及,产品价格相对较低的产品,如在人工晶状体领域,指各类由硬性材料制成的或者是球面设计的复明型人工晶状体;

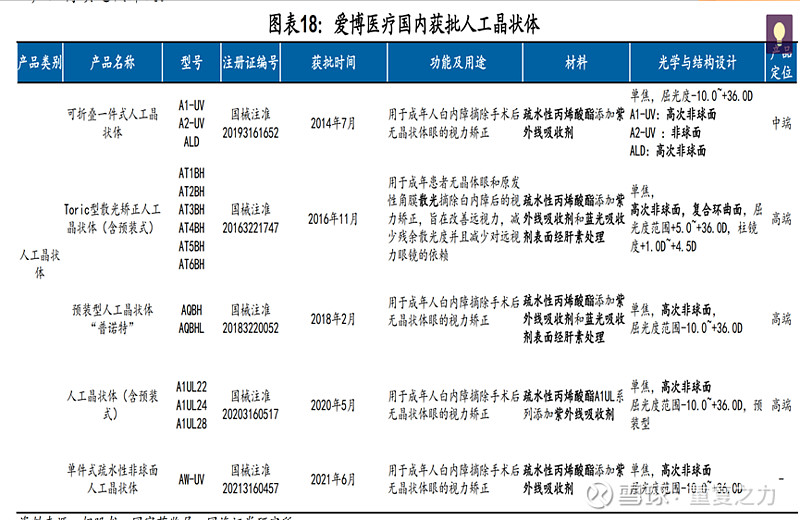

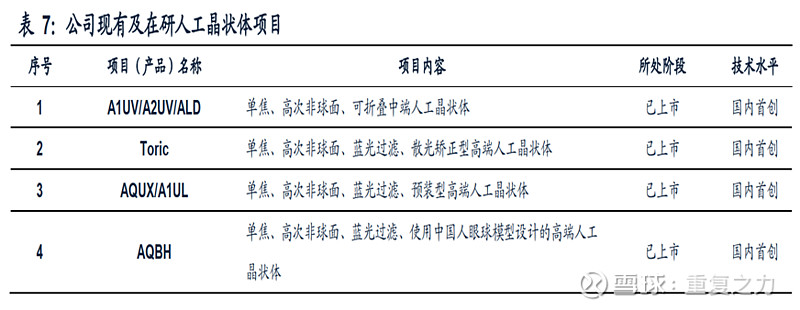

iv. 公司产品:2014年获得中端产品,16年、18年、20年等获得各种特性的高端产品;系列产品均以单焦为主;(三类医疗器械);

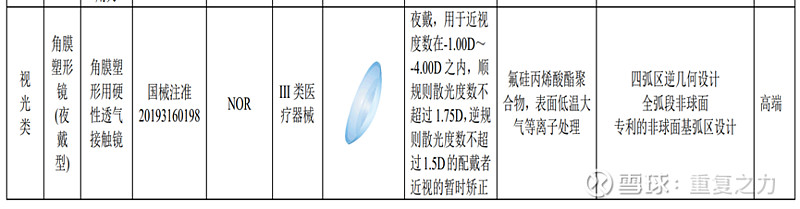

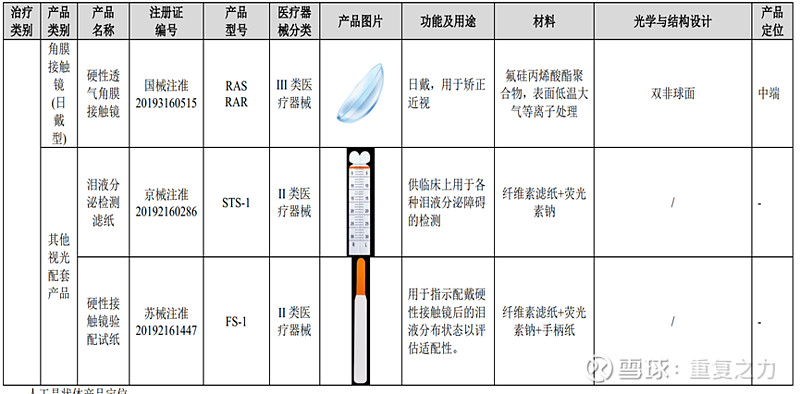

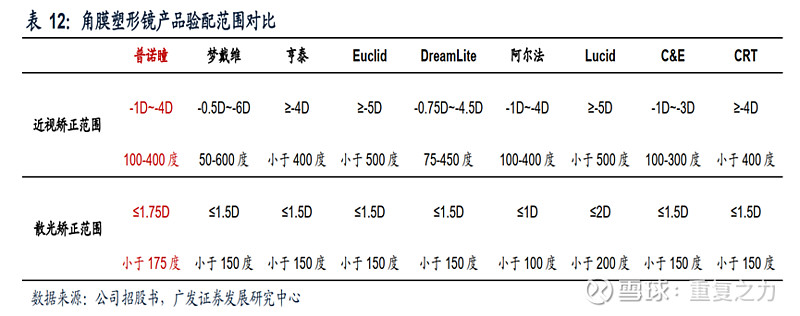

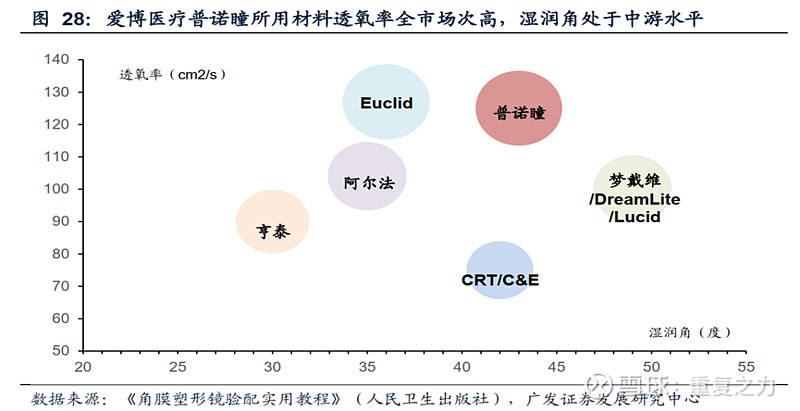

d) 角膜塑形镜:2019年3月取得角膜塑形镜资质,产品定位高端;主打高透氧性;

e) 产品行业技术水平:

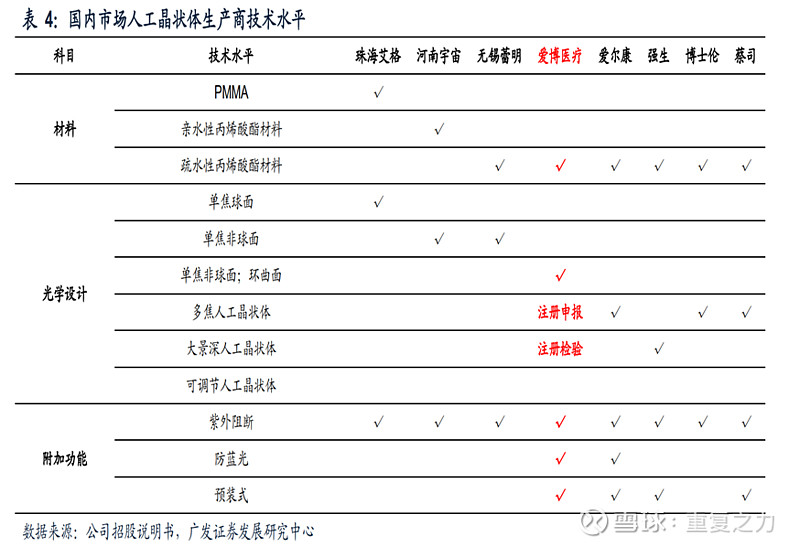

i. 人工晶状体:公司产品技术国内领先,与国外技术存在差异(紧跟国外巨头步伐);

ii. 公司产品:引领国内发展,均属于国内首创;

iii. 人工晶体技术:技术水平依次低递增;

iv. 角膜塑形镜:对比欧普康视产品矫正范围小,主打高透氧性;

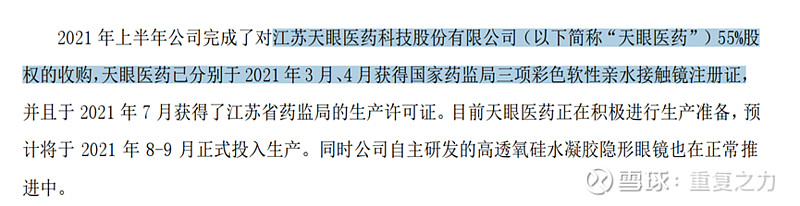

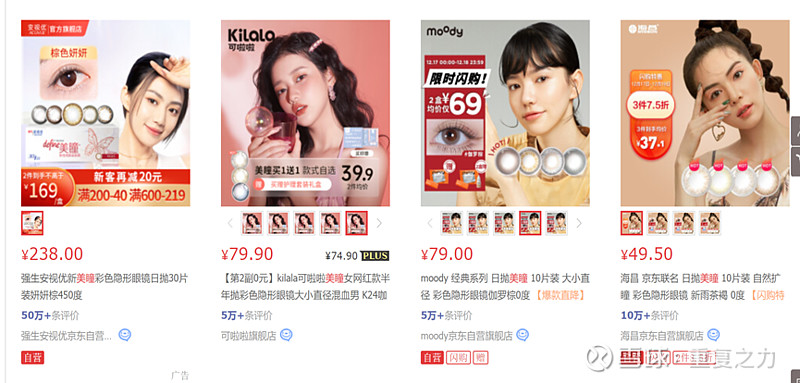

f) 美瞳产品:公司官网产品中以蒸汽眼罩、眼贴、洗眼液等产品为主,没有展示美瞳产品;美瞳产品细2021年3月取得注册证,2021年8-9月投产;三类医疗器械;

i. 日抛美瞳产品:国产品牌均为近两年获得,目前国外品牌销售为主,强生京东最好;

g) 产品发展历史:

h) 产品小结:人工晶状体,产品以中高端为主,国内企业产品力领先,紧跟国外步伐;角膜塑形镜定位高端,主打透氧系数高;美瞳产品,纯消费属性,国际巨头性价比高,占领主要市场,国内企业近两年取得生产证书,未来能否获胜存在较大的不确定性;

3) 生意模式及产业链:研发驱动型产品生意

a) 研发模式:公司产品以三类医疗器械为主,研发投入和周期较长;

i. 研发流程:市场调研-预实验-研发立项-产品开发定型-型式检验-临床试验-产品注册-上市销售-上市后临床研究;

ii. 研发周期较长:II 类医器研发周期需 2-3 年, III 类医器研发周期需 4-6 年;

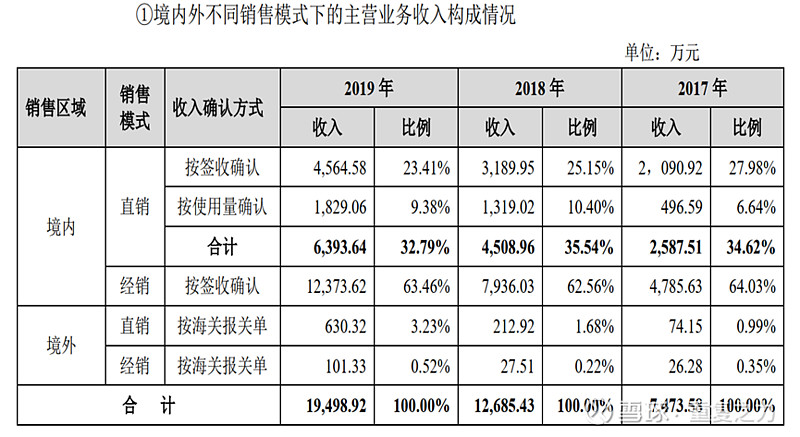

b) 销售模式:国内(直销+经销);国际(直销(ODM) 和经销);

i. 直销模式:,借助学术推广,销售人员渠道开发、维护和产品推介等实现产品销售。与直销医院通过谈判、协商等形式确定合作意向及具体的合作细节(包括集采等);

ii. 经销模式:选取有资质的经销商,通过经销商将产品销售至医院;

c) 产业链:

i. 人工晶状体:材料商(上游)—产品生产商(产品研发、注册证等)—渠道(经销商)—渠道(医院)——需求端(患者);产品生产商是产品的核心,在于能够开发出产品并取得官方认证证书,对上游溢价能力较强;医院是渠道的核心,产品专业技术高;(属于研发+销售生意);

ii. 五力模型:供应商议价能力低、购买者议价能力较高(医院)、新进入者的威胁小、替代品的威胁较小、同业竞争程度较高;

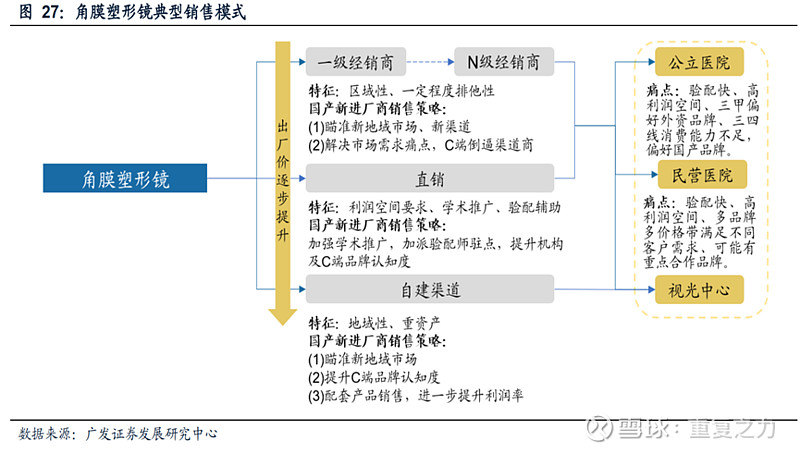

iii. 膜塑形镜:具有一定的消费属性;产品属于三类医疗器械,一般在医院验光配镜,角膜塑形镜产品与人工晶状体在渠道端具有协同效应;

d) 需求端特性:

i. 终端用户:白内障是第一大至盲因素,人工晶状体手术能够使患者复明;需求端具有刚性,重要性极高;产品专业性极高,患者不具备辨别能力,产品品牌及医生建议能够左右患者选择;

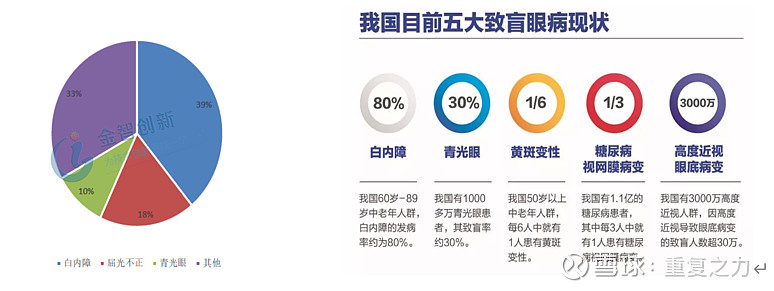

ii. 白内障:世界卫生组织报告,白内障为第一大致盲病,占比39%;

iii. 终端用户2:主要为青少年,角膜塑形镜用于青少年的近视矫正;

iv. 直接客户:终端医院,属于权利的中心,对患者具有重大的影响力;产品差异化程度相对较小;集采后会改变原有的竞争模式,产品质量、价格成为核心;

v. 需求小结:人工晶状体,患者需求偏刚性,产品专业程度高,医生是权利中心;集采后削弱医生权利,基于产品品质及价格的权利增大;

4) 供给端的特性及核心竞争要素:产品属于三类医疗器械,技术含量高,研发能力是核心竞争力;需求端医院是渠道的权利中心,渠道资源是核心竞争力;属于研发、销售驱动型生意;

5) 小结:产品型生意,产品属于三类医疗器械,技术含量高,以研发驱动为主;对下游(医院)溢价能力低,渠道资源较重要;公司产品相较于国内企业定位高端,与国外产品相比仍存在差距;

2、综合财务特性分析

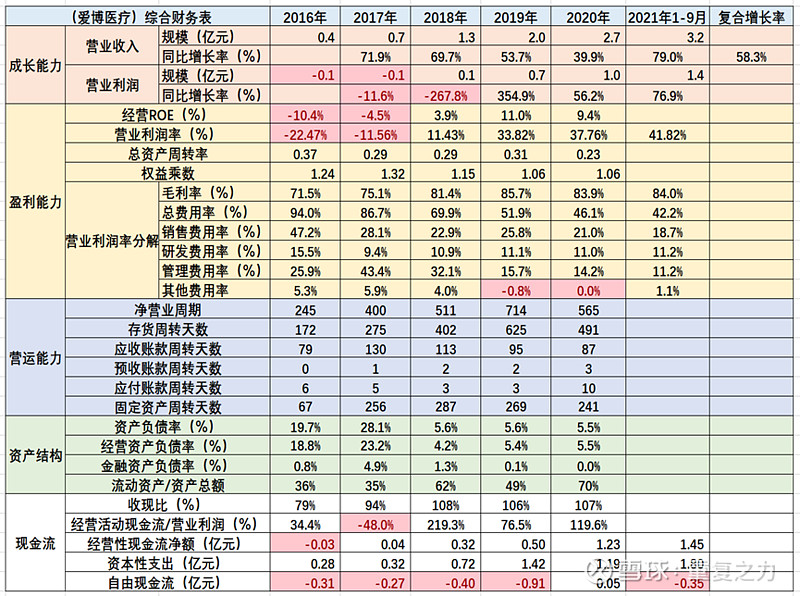

1) 成长能力:收入规模较小,近几年呈爆发式增长态势,年复合增长率58%;利润端2018年扭亏为盈,爆发式增长;

2) 盈利能力:各项盈利指标处于爬坡过程中,营业利润率持续提升由2016年度的-22.5%提升至2021年的42%;毛利率长期维持在80%以上,以销售费用率为主的费用率降低是导致营业利润率提升的主因;

3) 营运能力:净营业周期极高,主要系存货周转天数高达500天,存货周转天数的提升是导致净营业周期提升的主因;存货周转天数提升的原因:产品毛利率高,产品存在寄卖形式,产品生产周期长;

4) 资产结构:低杠杆,综合负债率6%;轻资产,流动资产占比约70%,存在规模效应;

5) 现金流:近3年收现比100%以上,收入现金流较好;经营性现金流持续增长,自身造血能力不断提升;快速增长,资本投入持续加大,导致自由现金流为负;

6) 小结:高增长、强盈利、较好的现金流,处于快速增长阶段,盈利能力、现金流等各项指标积极向上;典型的成长型公司的特征;

3、历史成长驱动

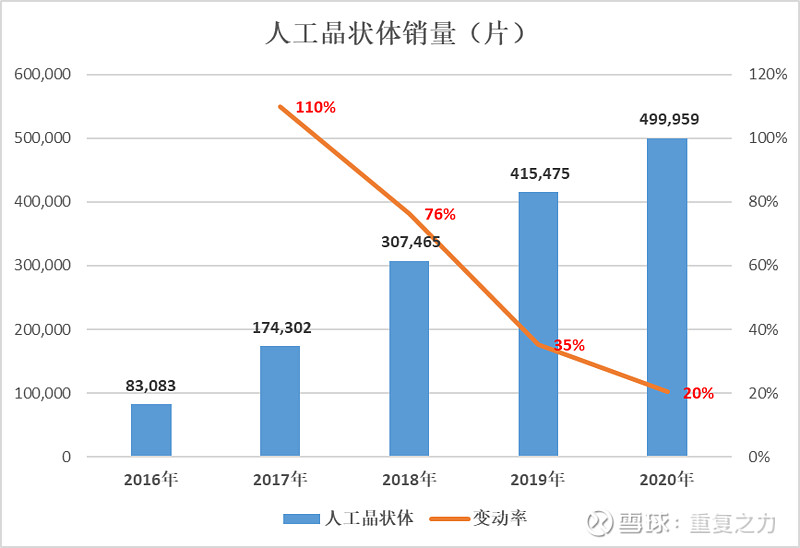

1) 产品端—成长驱动:人工晶状体持续爆发式增长,2020年增速相对较慢;角膜塑形镜2019年上市,近2年处于爆发式增长态势;

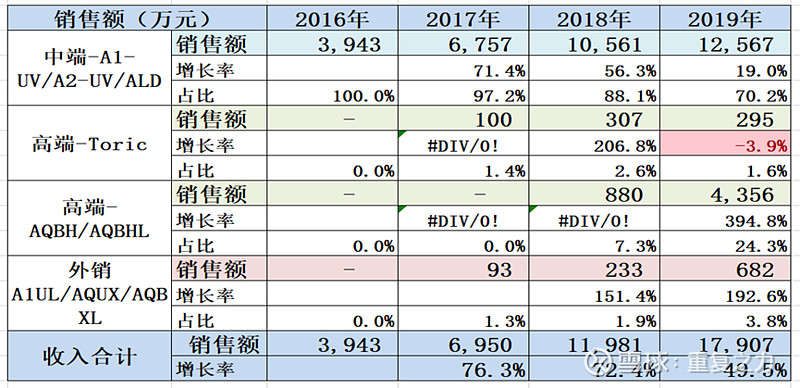

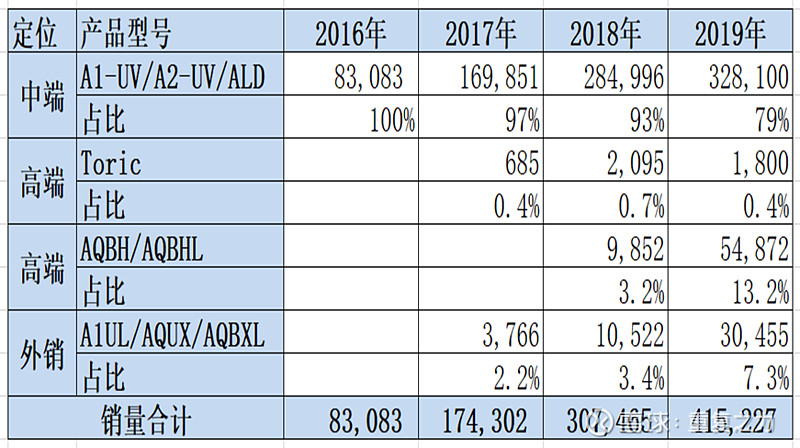

a) 产品端-成长驱动:产品结构,中端产品占比70%、高端占比25%、海外占比4%;中端产品17年、18年高增长,19年增速放缓;19年高端-AQ系产品爆发式增长;高端-T产品推出并未得到市场的认可;

2) 区域端-增长驱动:境内、境外市场均较高速增长;

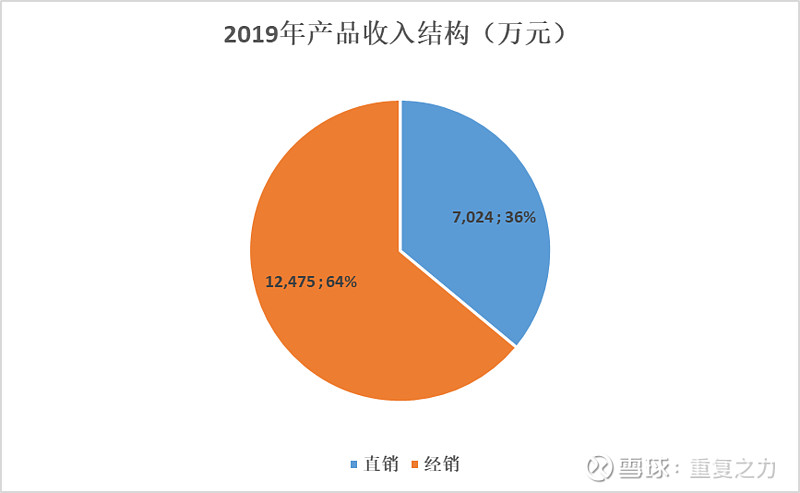

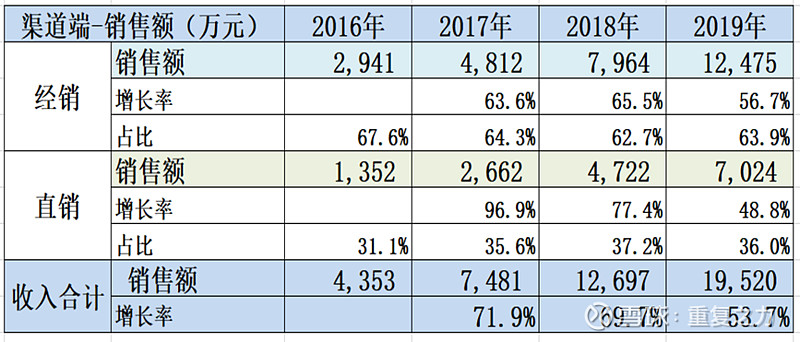

3) 渠道端-成长驱动:经销占比60%以上,经销直销均保持高速增长,2016年至2019年结构稳定;

a) 渠道端结构:直销中按照使用量确认占比10%左右;

4) 量、价端:

a) 人工晶状体销量:19年、20年整体销量出现放缓迹象;

b) 销量结构变化:2017年、2018年销量由中端产品驱动,2019年中端产品增速放缓(15%);2019年以AQBH为主的高端和外销产品放量是主要驱动因素;截止2019年高端产品占比13.6%、外销产品占比7.3%,中端产品销量占比79%;高端产品-TORIC产品上市第三年增速便下降(一定程度上说明产品存在定位潜在风险);

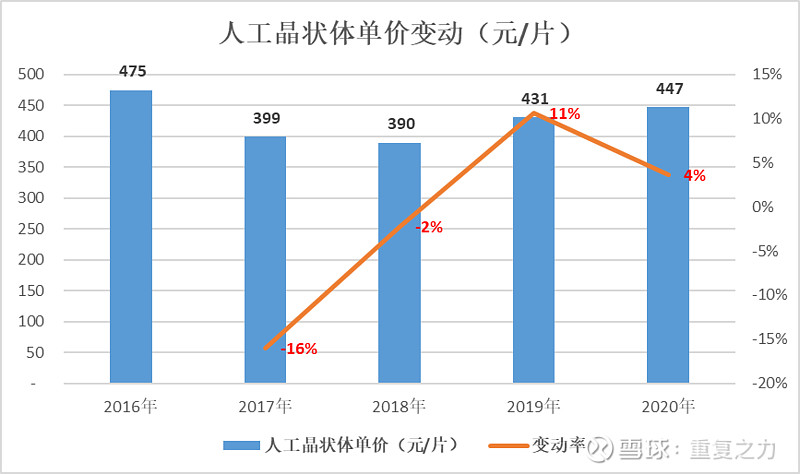

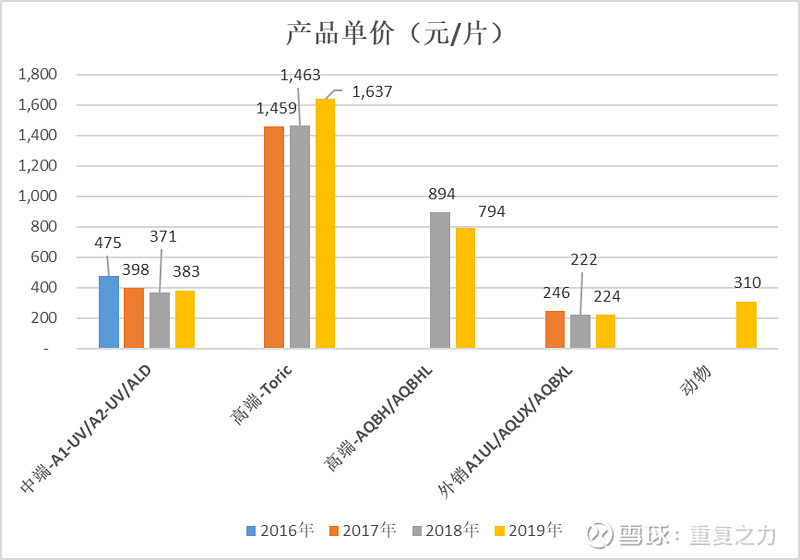

c) 单价:产品价格相对稳定,17年、18年出现降低迹象,19年、20年微幅提升;

i. 2017年单价变动:主要是由于公司2017年A2-UV产品的收入占比较2016年提高,A2-UV 是一款非球面、较小光学直径的人工晶状体,产品定价低于 A1-UV,拉低了人工晶状体的整体平均单价;

ii. 产品价格波动:外销产品价格最低,存在一定波动性;中端产品价格18年、19年相对稳定;高端-AQ系列产品价格存在较大波动;(产品价格的弹性空间较大);

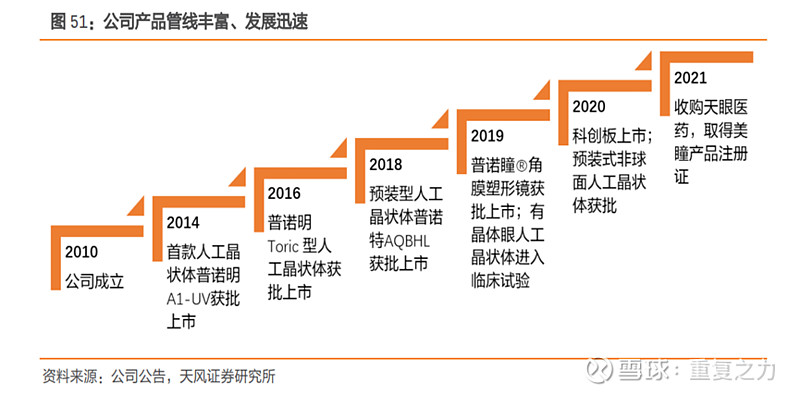

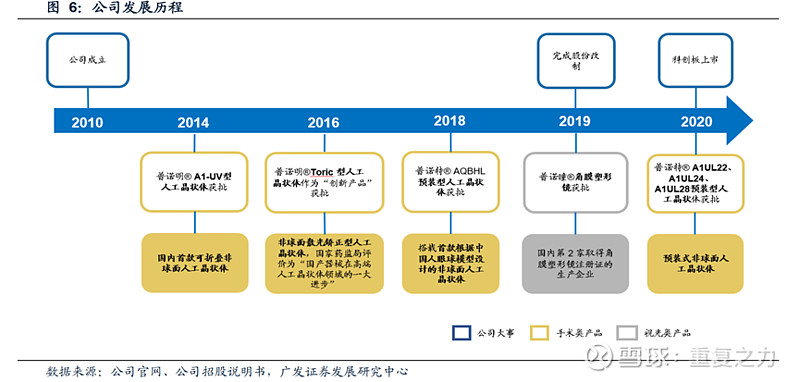

5) 公司发展历史:2010年成立,2014年上市第一款产品,2016年推出高端产品、2018年推出新的高端产品、2019年推出角膜塑形镜、2020年新的预装型产品上市;持续的新产品布局上市是公司的主要发展历史,驱动公司成长;

6) 成长小结:持续性产品推出是驱动公司成长的主要驱动力量,新产品的推出也存在一定的风险,一旦产品定位不符合市场需求,存在滞销的风险,比如2016年推出的高端-T系列产品,上市两年便开始走下坡路;那未来推出符合市场定位的新产品是领先的核心驱动因素(从这个角度来,存在不确定性);

4、市场空间及潜力

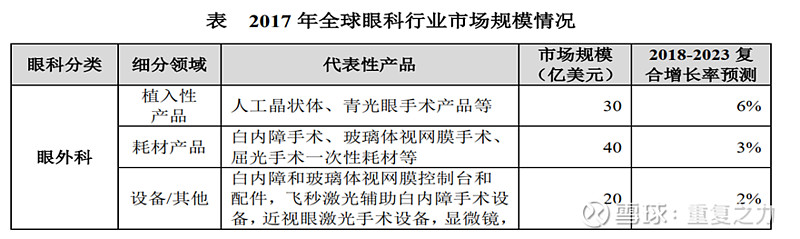

1) 全球市场概况:眼外科90亿美元,其中植入性产品30亿美元,年复合6%增长;视力保健市场140亿,其中隐形眼镜80亿美元,年复合4%增长;

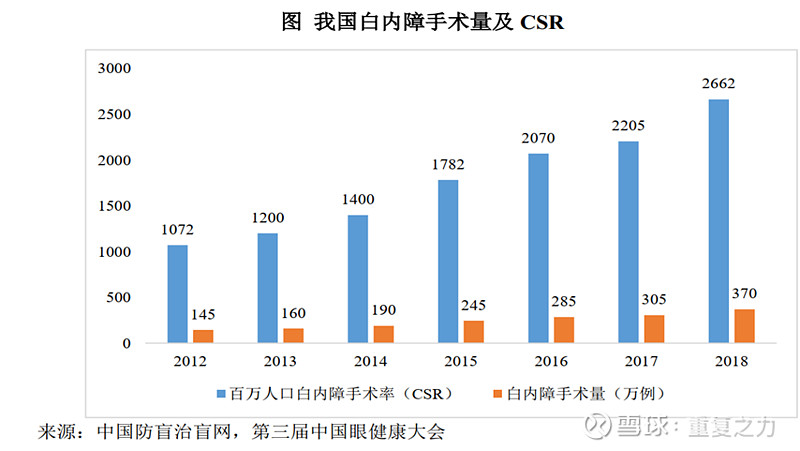

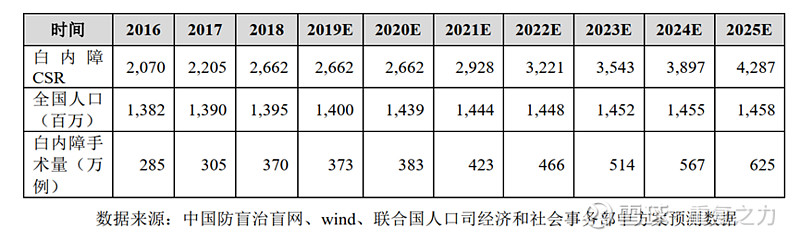

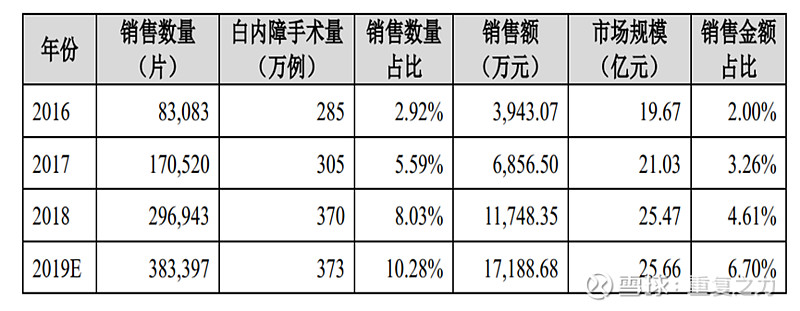

2) 国内市场渗透率:白内障手术率持续增长,渗透率持续提升;国内渗透率低主要系低端市场渗透不足;

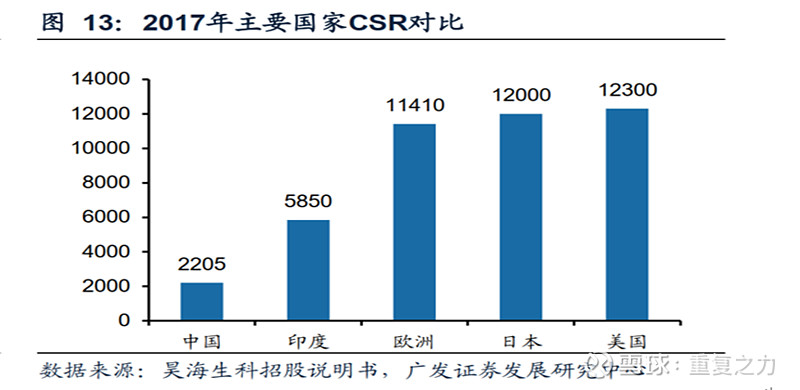

a) 对比国外CSR:国内CSR处于较低水平;

3) 国内市场规模:

a) 手术量:2021 年之后恢复正常增长率,增长率保守按照 10%/年计算;

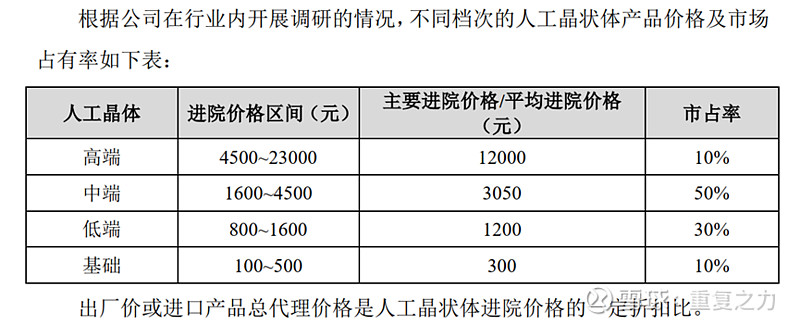

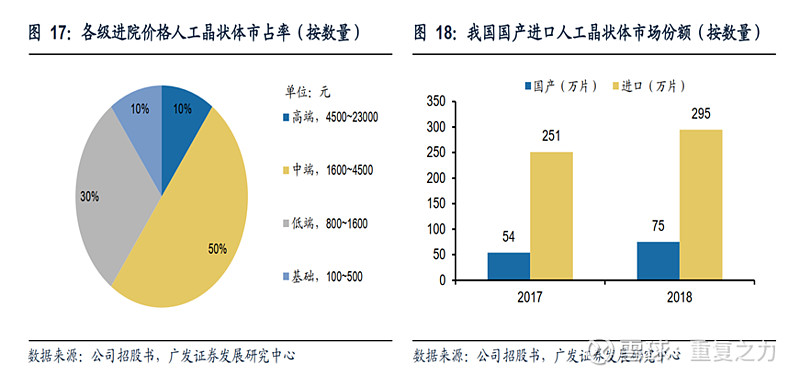

b) 产品价格分布:高端占比10%、终端占比50%、低端占比30%、基础占比10%;

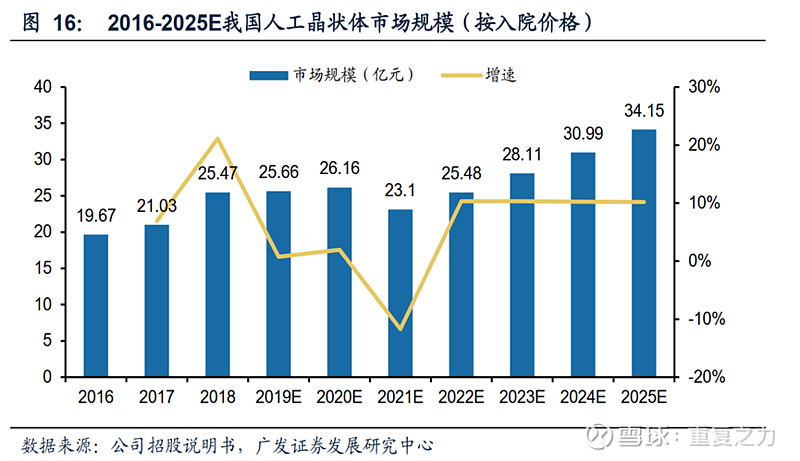

c) 国内市场规模:按照入院价格计算当前25亿左右,预计未来5年年复合10%增长;

d) 市场格局:2019年公司收入总额2亿元,按照国内市场10%市占率计算,国内市场空间约20亿元;(根据华夏眼科耗材市场格局计算终端市场规模约100亿);

i. 公司产品单价400元/片,华夏眼科普通产品1100元/片,高端产品6500元/片;

4) 人工晶状体-市场结构:国外厂商占比为主,国产化率约20%左右;

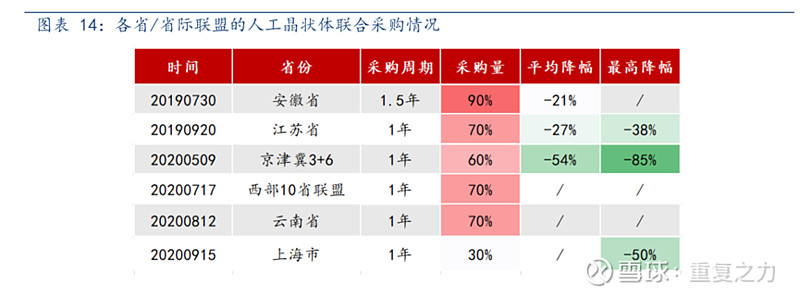

5) 带量集采对市场格局的影响:

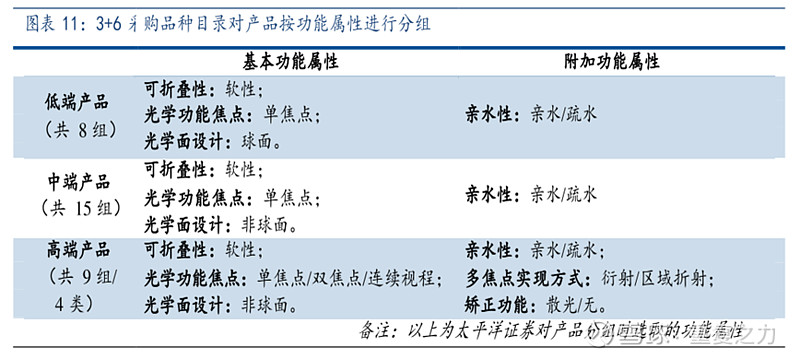

a) 采购对象:以中低端产品为主,其中中端产品竞争最为激烈;

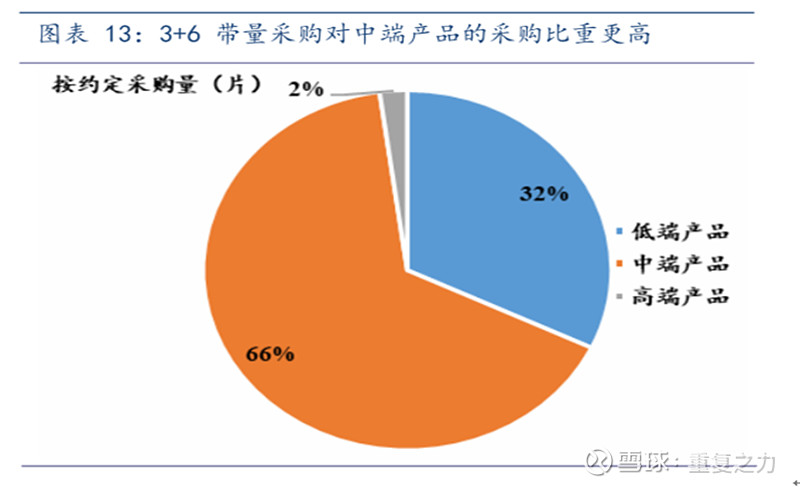

b) 带来采购产品结构:中端产品占比66%、低端产品占比32%、高端占比2%;

c) 带量采购:价格降低幅度较大,主要挤压的是渠道端利润,未穿透出厂价;

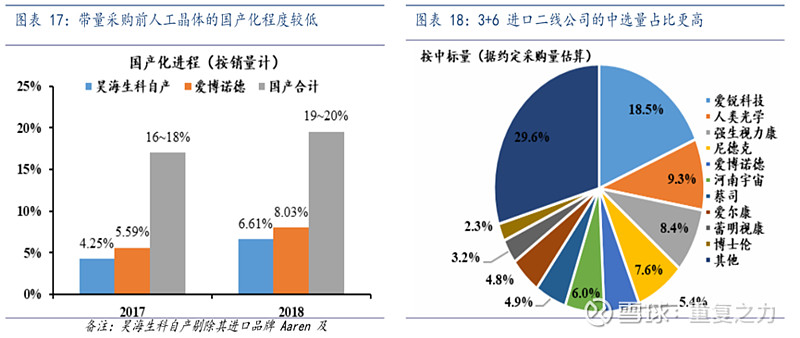

d) 国产化程度:带来采购前国产化程度较低;国内市场的竞争格局较为分散,参与者数量国内共20个进口品牌,3个国产品牌;

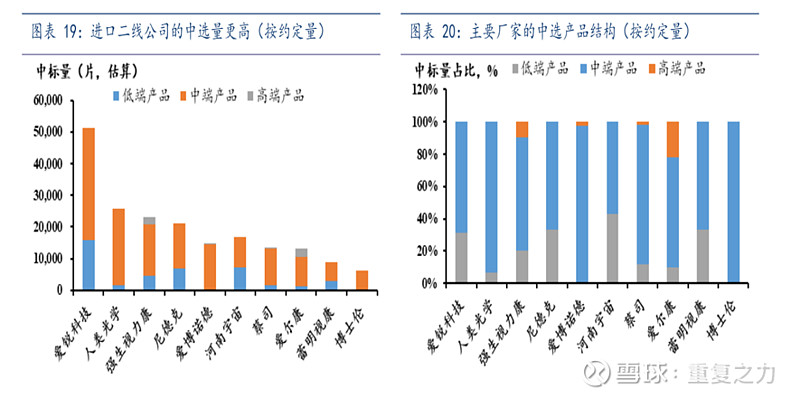

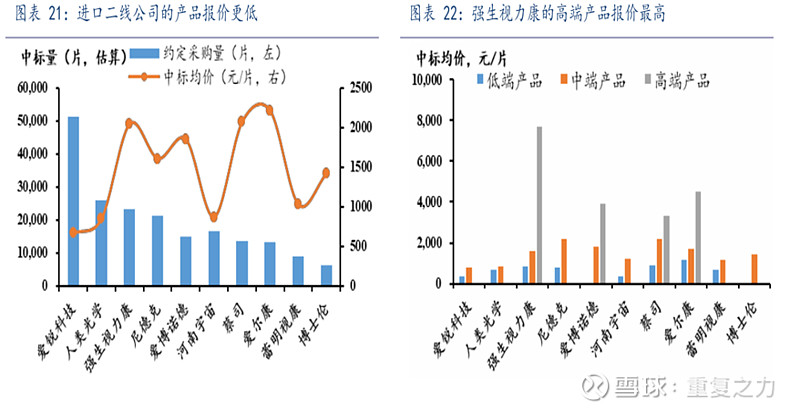

e) 带量采购:进口二线品牌报价更低,国内品牌价格优势不明显,使得进口产品中标占比较高;产品毛利高,成本低,国内产品相较于国外产品成本优势不大;

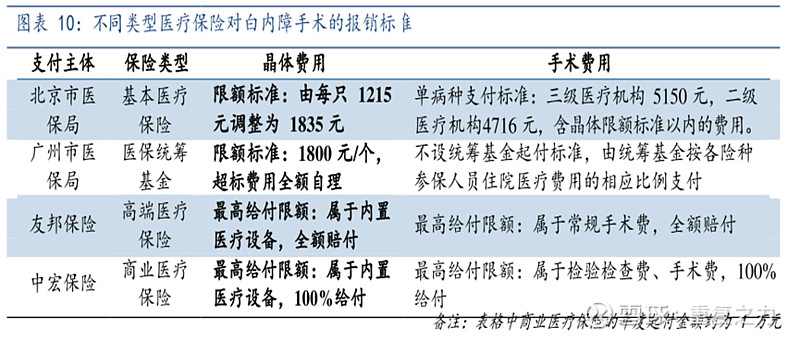

f) 医保基金:医保基金报销存在范围限制;

g) 带量采购小结:采购范围上,带量采购以性价比较高的中端产品为主,对高端产品的采购很少;入围规则上,带量采购更加看重产品的性能、质量,在一定程度上降低了质量过关国内企业产品的准入壁垒;定价规则上,带量采购通过引入竞争实现降价,以提高白内障手术的临床可及性;综上,带量采购有望弱化进口在终端覆盖上的先发优势,给产品性能、质量过关国产提供加深医院终端覆盖率的契机(目前国内企业对比国外企业在产品成本端不一定存在成本优势);

h) 高端市场:中华医学会眼科学分会委员姚克教授的观点,“现在我国的白内障手术已从防盲手术逐步转变为屈光性白内障手术,同时提供功能性人工晶体”;呈现消费升级属性;实施主体上,基于医保控费和盈利诉求,民营医院是消费升级的核心驱动力;

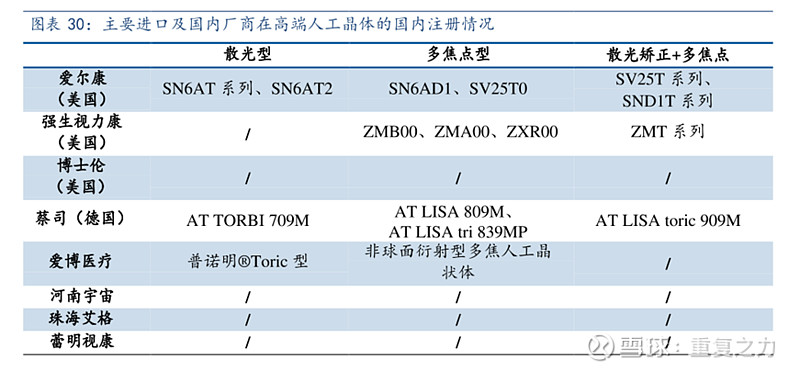

i. 高端产品:国外厂商领先,国内爱博医疗存在部分布局;

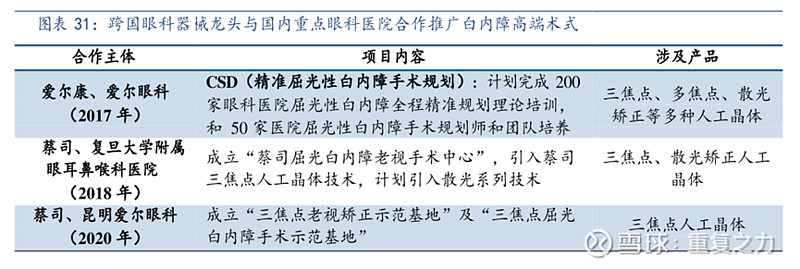

i) 合作方面:国外高端与爱尔眼科等头部企业合作紧密;

i. 华夏眼科:人工晶体合作主要以爱尔康、博士等国际巨头为主;

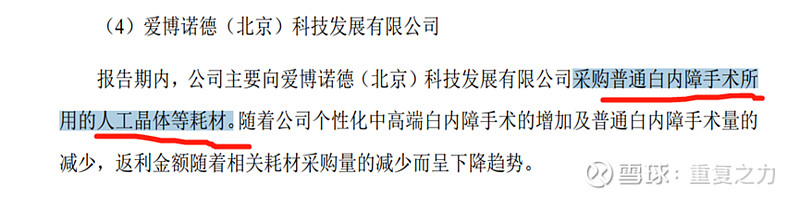

ii. 华夏眼科:在普通人工晶体与爱博存在合作,但由于受医保控费,导致对爱博的采购大幅降低(从返利金额可以变相印证),一定程度上也说明国内产品的高端能力不足;

j) 结论:带量集采下,需求端追求更高性价比,以中端产品采购为主,为国内产品过硬的企业迎来机遇,削弱国外企业的先发优势;但在竞选中,对比国外产品国内产品并不具备成本优势,国外品牌报价更低,在集采中受益较大,国内企业价值优势并不一定明显(情理上医保应该更支持国内企业产品发展);高端产品呈消费升级属性,国外企业产品力领先,与民营眼科合作紧密度高;国内企业优势不明显,爱博推出的高端产品销售一般,公司与华夏眼科合作以普通产品为主,医保控费下,与公司的合作减少,也反应了公司高端产品力不足;

6) 角膜塑形镜市场:

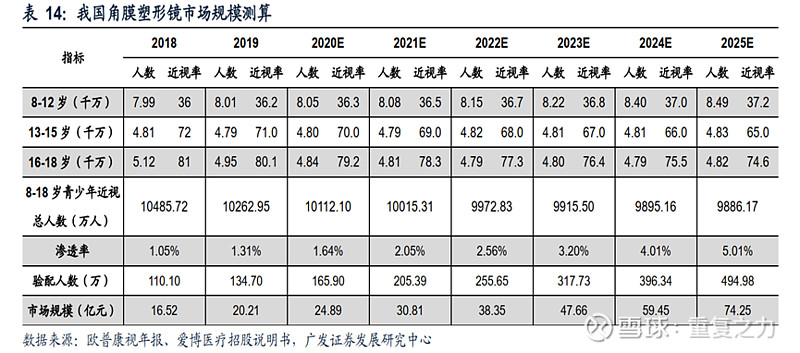

a) 市场空间:静态市场空间25亿左右,呈较高速增长态势;中长期有望达到100亿规模;

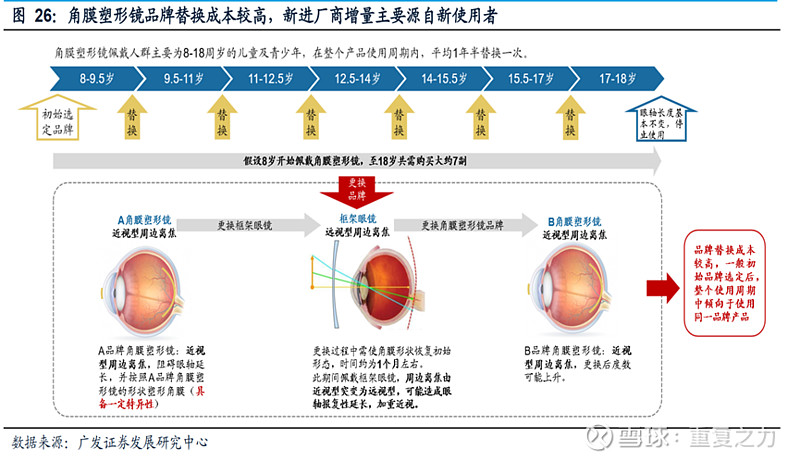

b) 角膜塑形镜:产品更新较多,且具有品牌粘性;

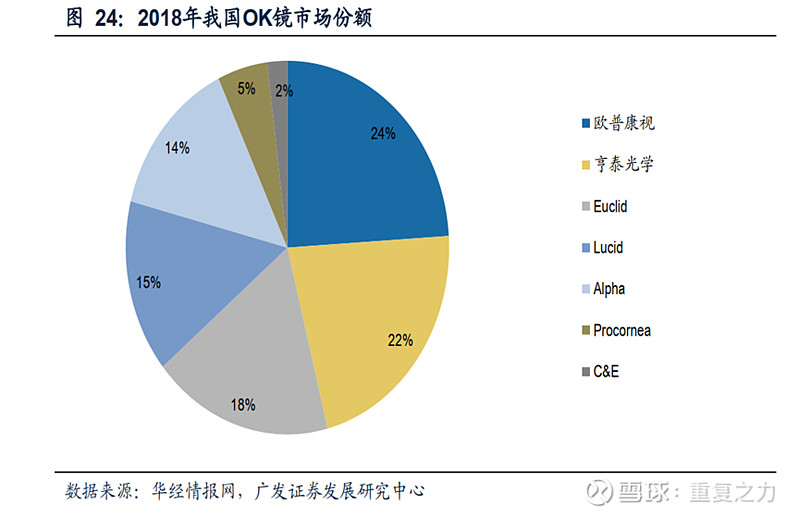

c) 市场格局:相对较分散,欧普康视占比第一;

7) 市场小结:市场空间较小,属于利基市场;格局端,中低端市场:集采打破先发优势平衡,使得技术过关产品迎来增量机遇,但相较于国外品牌国内产品价格优势并不明显,使得集采中国外企业中标较多,集采初期阶段对于国内企业属于增量市场,中长期不确定;高端市场,以民营眼科等为主,产品端以国外企业为主,合作稳定,与国内企业合作较少,目前看公司存在高端产品力不足情况,高端发展存在不确定性;

6、其他

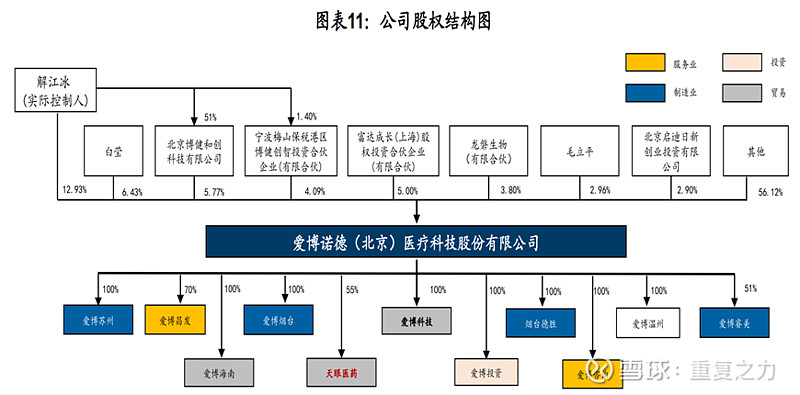

1) 股权结构:解江冰为实际控制人,持有公司股权约16%,股权结构相对较分散;

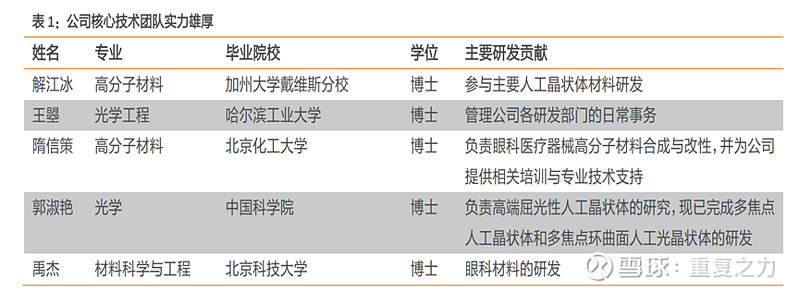

a) 核心技术人员:履历亮眼;

b) 网页链接光明使者解江冰的创业故事;

7、初步小结

1) 生意端:公司定位眼科医疗器械产品,属于三类医疗器械,产品技术含量高;属于研发驱动型产品生意;下游为医院,溢价能力强,渠道对生意重要性高;属于研发+渠道驱动型生意;

2) 需求端:国内白内障渗透率仍较低,在老龄化趋势下需求有望持续增长,渗透率低的原因主要系低端市场渗透不足,渗透率的提升有望提升中低端市场份额;高端市场,消费升级驱动,需求从看的见到看的清转变提升,消费升级有望驱动中高端市场持续增长;

3) 渠道端:公立医院渠道以中低端市场为主,保民生,提高渗透率;民营医院,定位消费升级,以高端市场为主;

4) 竞争端:公司产品国内技术领先,对比国外高端产品力相对不足;集采以中低端产品为主,注重产品性价比,国内对比国外产品成本优势不明显,导致近两年集采以国外企业中标为主,国内中标较少,但对于公司及部分国内企业来说,集采属于增量市场,初期受益,中长期能否持续受益存在不确定性;高端市场,以民营医院为主,产品供应以国外企业为主,且均建立了较长的稳定合作关系,公司(国内企业)高端产品力存在明显不足情况,未来能否突破存在较大不确定性,民营渠道看爱尔,关注公司与爱尔的产品合作进展(当前合作较少);

5) 未来成长:短期确定性高,在集采的增量市场及角膜塑形镜的初期放量共同驱动下,短中期增长确定性高;基于竞争因素,中长期存在不确定性;

注:纯交流,不荐股,一起学习,一起进步!