1、主营业务及商业模式

1) 业务及结构

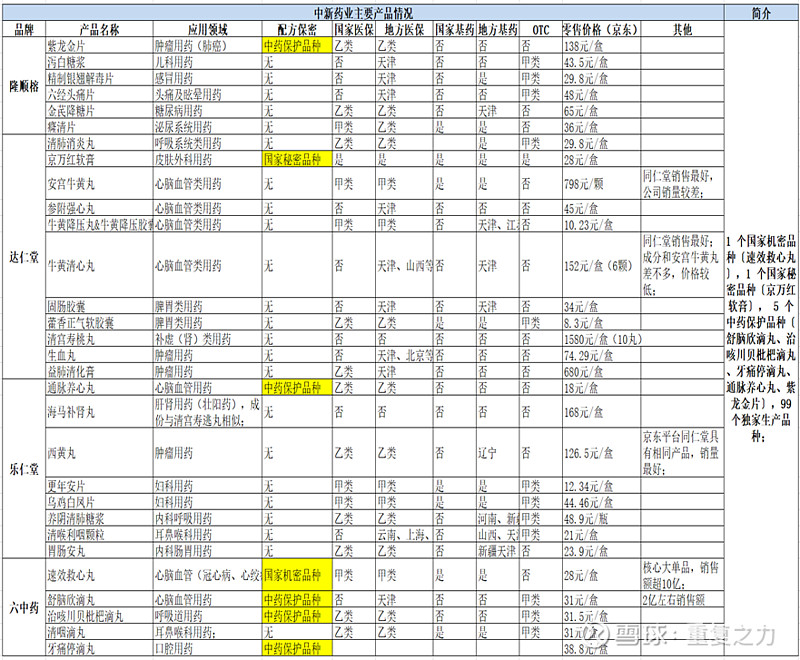

a) 业务:以中药制造为核心,业务涵盖中成药、中药材、化学原料及制剂、生物医药、营养保健品研发制造及医药商业等领域。医药制造形成了以隆顺榕、达仁堂、乐仁堂、六中药四大中成药生产为核心;产品含括心脑血管药、呼吸系统药、脾胃药、感冒药、肿瘤用药、妇科、儿科用药等系列,知名产品包括速效救心丸(核心单品收入10亿)、舒脑欣滴丸、紫龙金片、清肺消炎丸、藿香正气软胶囊、通脉养心丸、胃肠安丸等;

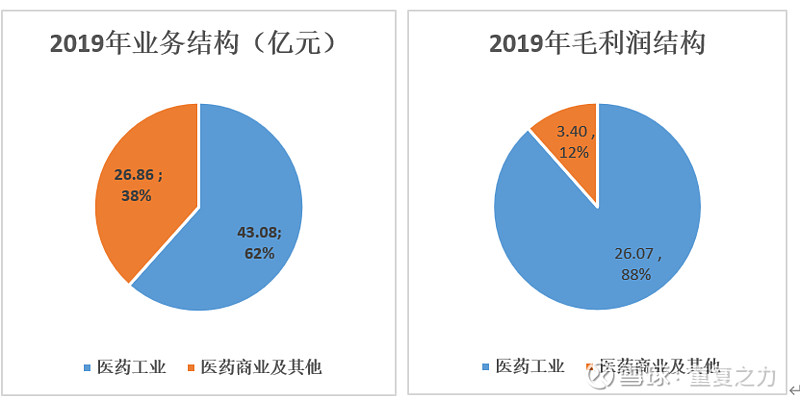

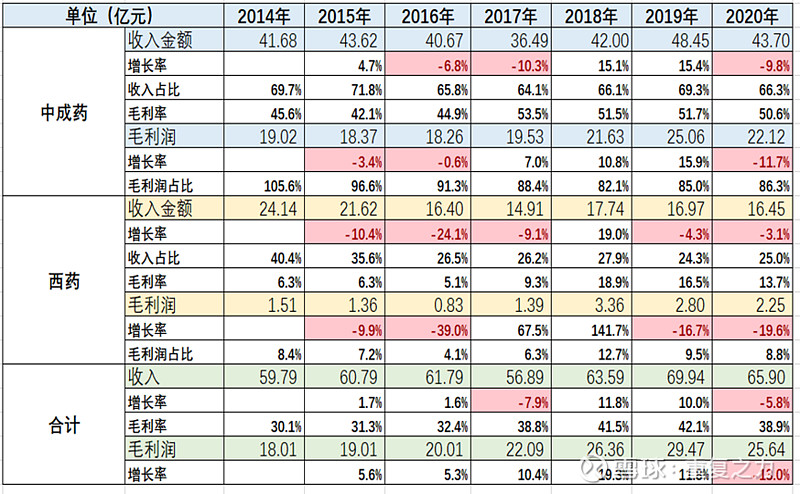

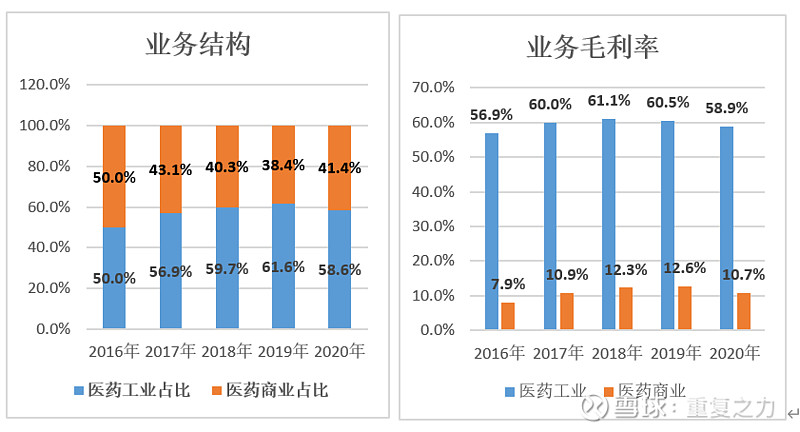

b) 业务大类-结构:医药工业收入占比62%,贡献88%的毛利润;

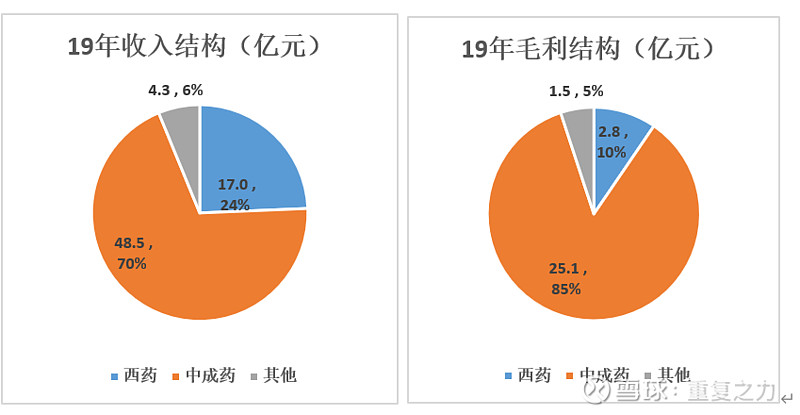

c) 业务结构(2):中成药收入占比70%,贡献85%的毛利率(核心业务);西药收入占比24%,贡献10%的毛利率;(可以推算公司医药商业也是以中成药为主);

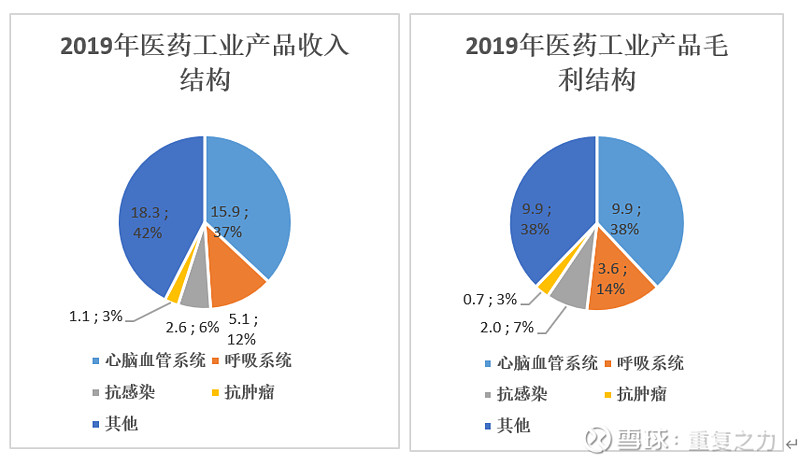

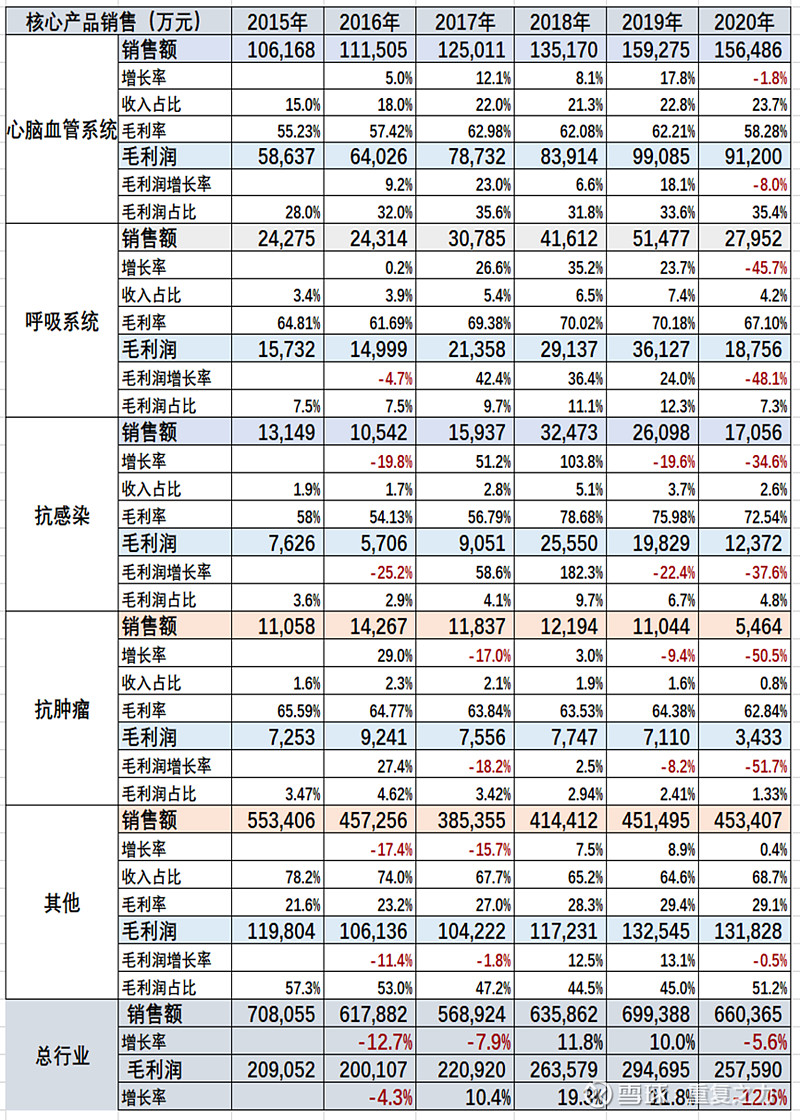

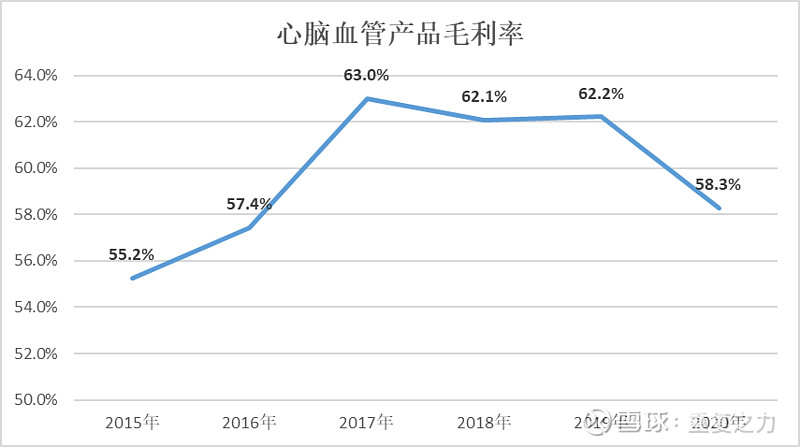

d) 医药工业-核心产品应用领域业务结构:心脑血管系统(主要为速效救心丸,收入规模10亿以上)收入15.9亿元占医药工业收入比37%(贡献38%毛利润),呼吸系统5.1亿元收入占比12%(贡献14%毛利润);

2) 医药产品及资源:

a) 产品资源较丰富:拥有 18 个剂型, 499 个药品批准文号,其中1 个国家机密品种〔速效救心丸〕,1 个国家秘密品种〔京万红软膏〕, 5 个中药保护品种〔舒脑欣滴丸、治咳川贝枇杷滴丸、牙痛停滴丸、通脉养心丸、紫龙金片〕,99 个独家生产品种;75 个中成药品种和化学药品、 601 个中药饮片列入国家基本药物目录,216 个品种列入国家医保药品目录;(其中心脑血管药共6款);

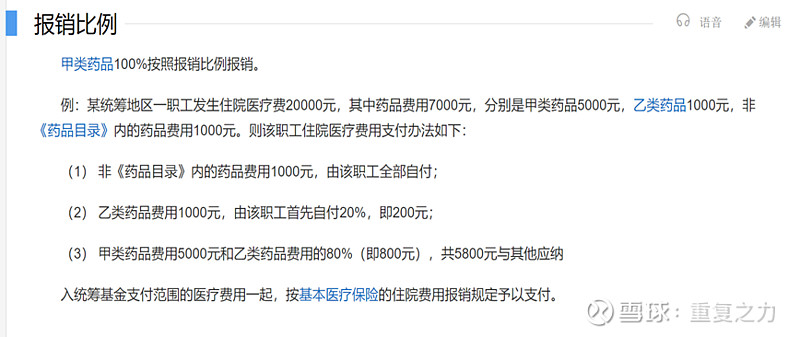

b) 医保类别:甲类药品是指由国家统一制定的、临床治疗必需,使用广泛,疗效好,同类药物中价格低的药物,使用这类药物所发生的费用纳入基本医疗保险基金给付范围,按基本医疗保险办法的规定支付费用。乙类药品是可供临床治疗选择使用、疗效好、同类药品中比甲类药品价格较高的药品;(公司核心产品中,国家甲类6款产品(包括核心产品速效救心丸),乙类11个,其他13个);

c) 国家基药:中国国家基本药物制度是对基本药物目录制定、生产供应、采购配送、合理使用、价格管理、支付报销、质量监管、监测评价等多个环节实施有效管理的制度;公司核心产品中上国家基药产品共8个;

d) OTC产品(非处方药):OTC药品的特点是安全,有效,方便,经济,otc药品投放市场前,都已经过多年的临床检验,并得到消费者的广泛认可,患者可以自行判断、购买和使用的药品;处方药是凭执业医师和执业助理医师处方方可购买、调配和使用的药品;公司共有12款OTC药品,核心大单品速效救心丸属于处方类药品;

e) 低价药目录:简单的说,低价药是用量大,使用频率高,西药每日服用量的所需金额小于3元,中药小于5元。被国家和地方卫计部门纳入《低价药目录》的药品就叫低价药;根据2018年湖北省招投标名单中显示,公司低价药产品共79个,包括核心产品速效救心丸;据此可以推断,公司产品以低价药为核心构成;

f) 核心产品

i 核心大单品:速效救心丸(10亿左右体量)、舒脑心滴丸(2亿左右体量);

ii. 速效救心丸(国家机密品种、医保用药):功效,应急药,可以增加冠脉血流量,在心绞痛发作时服用,确实可以有效缓解疼痛,为来不及就医的患者提供一些保护;西药竞品,存在相同功效的西药产品“硝酸甘油”,能扩张冠状动脉,有效缓解心绞痛,但同时有降低血压的作用,平时有低血压、休克的患者要慎用。速效救心丸为中成药,含川芎、冰片,能有效扩张冠脉,缓解心绞痛,对血压影响小;疗效上看,硝酸甘油更强效,起效更快,适用于较剧烈的心绞痛;但对于不剧烈的胸痛,速效救心丸更安全一点;中药竞品,复方丹参滴丸,二者都常用于治疗冠心病心绞痛,但适合不同的体质。速效救心丸适合偏阴性体质的患者,成分主要为川芎、冰片,共奏祛瘀止痛、行气活血之功效;而复方丹参滴丸更适合偏阳体质的患者,含有丹参、三七和冰片,三味药共奏活血化瘀、理气止痛之功。也有研究证明,复方丹参滴丸的活血化瘀作用比速效救心丸更胜一筹;

iii. 速效救心丸历史:章臣桂教授团队采用中西医合用的方式,1982年研制成功,1983年前主要为“硝酸甘油”;争议,“速效救心丸”名字存在过渡宣传的歧义;

3) 产业链简析:

a) 医药产业链:公司业务涉及医药制造(医药工业)和医药流通(医药商业);

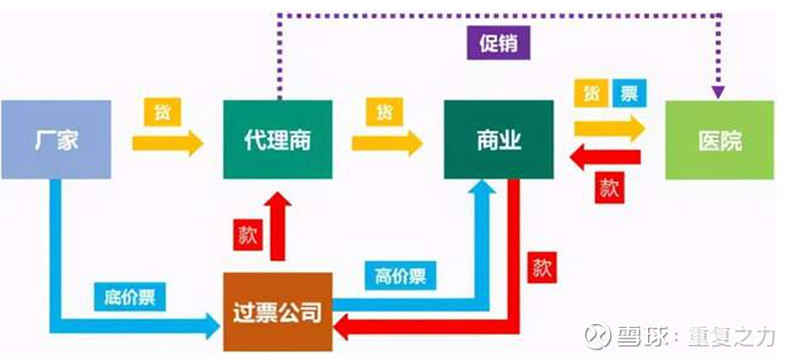

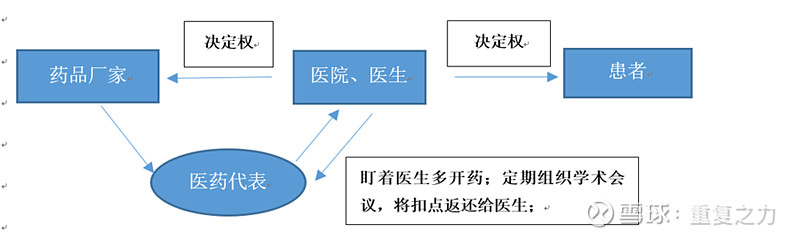

i. 医药销售:医药厂家——经销商——代理商——医院(国有主体为主)——医生(有权决定使用者)——患者(使用者);

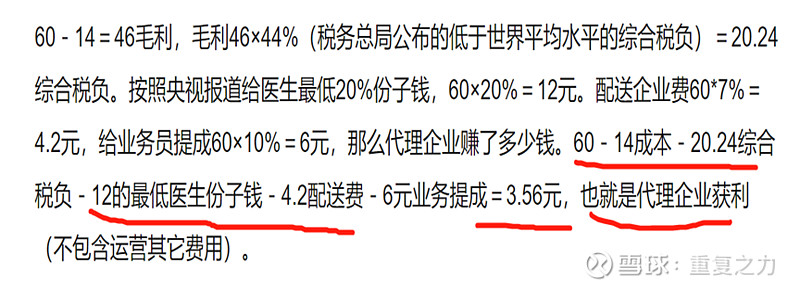

ii. 带金销售:医药企业在指定药品投标价格时事先把给予处方医生及与进药决策权和影响力人士的商业贿赂计算在内,通过给予回扣谋取交易机会或者竞争优势的不当行为;(天下苦代金销售久已);

iii 以药养医:是以医生的劳动来实现药品的高附加值,以药品的高利润拉动医院的经济效

益,维持医院的正常运转;

iv. 过度医疗:是指医疗机构或医务人员违背临床医学规范和伦理准则,不能为患者真正提高诊治价值,只是徒增医疗资源耗费的诊治行为。或者说,在治疗过程中,不恰当、不规范甚至不道德,脱离病人病情实际而进行的检查、治疗等医疗行为。简单说,过度医疗是超过疾病实际需求的诊断和治疗的行为,包括过度检查、过度治疗;

v. 医生:管理单位为医院,国有事业单位为主,体制问题导致医生薪酬较低,工作性质导致医生职业投入成本较高(10年以上学习投入,过强的劳动负荷等);正规渠道属于,高投入、低回报模式;医生(用药的权利中心):充分左右患者使用药品的特殊职业权利;备决定使用谁家产品的权利;(权利大,收入低,导致行业灰色地带);

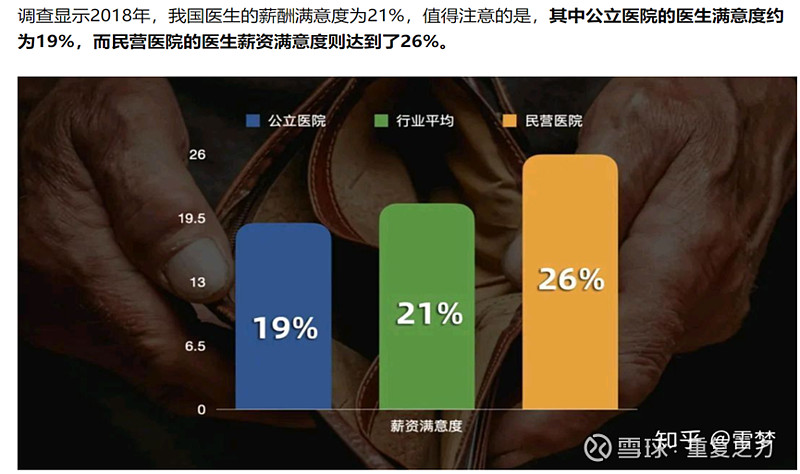

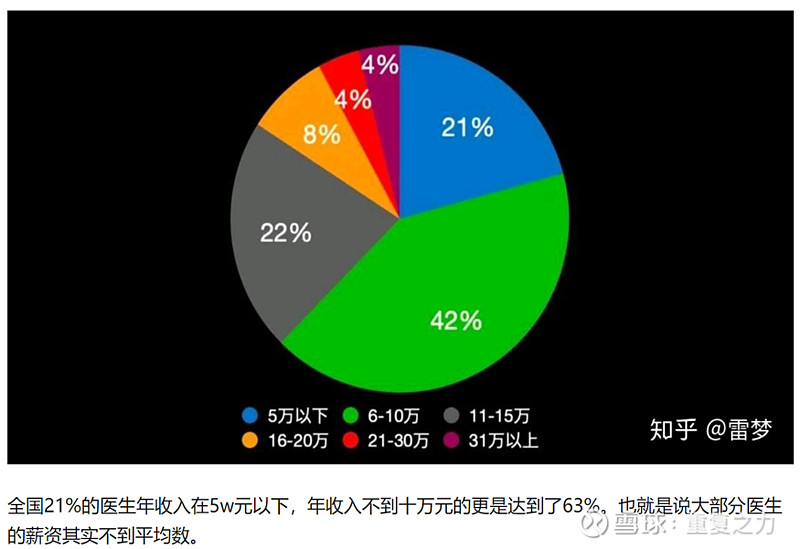

vi. 超8成医生想转行,时间投入、工作量与收入不匹配。调查显示,就职业满足感而言,72%的医生认为薪酬因素对职业满足感的影响比较大。2018年度中国医生的职业满意度指数为5.08(满分为10)。付出与收入不成正比,这是很多医生的心里话。2019年美国医生平均薪资为31.3万美元(200多万人民币),远远超出我国医生的年平均薪资。

a) 医药改革:打破原有的不良的价格形成机制;

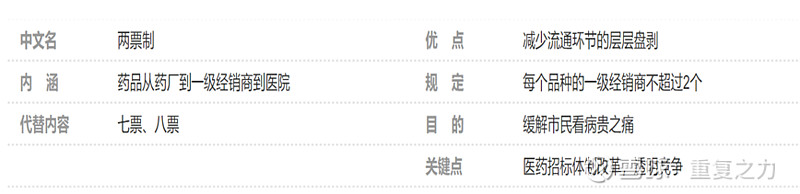

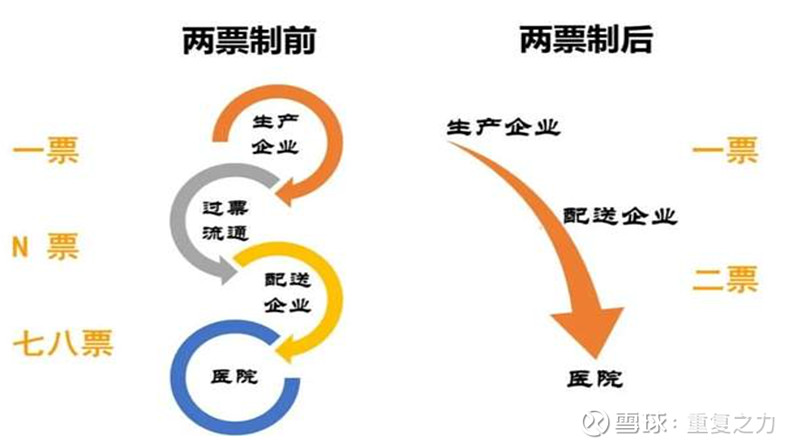

i. 两票制:是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代目前常见的七票、八票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过2个;

ii. 带量集采:也就是带着销量集中采购,打破利益格局,大幅降低渠道成本(经销商、回扣等),使得药厂从原来的“回扣竞争”转变到以质量和成本为基础的公平良性的竞争;,对于带量采购药品,医院端强制规定医生开出一定的使用量,大幅降低了医生的权利空间;(上有对策,下有政策,是否会导致过度医疗的滋生,某经历,4线小县城医院,在医院常规用药的基础上,医生额外开出一半以上由院外渠道获得,过度医疗痕迹明显;患者基于认知有限和健康考虑,言听计从);

iii. 政策官方解读:网页链接;以量换价,改革医药采购市场!国家集采冠脉支架背后的动力;

b) 小结:旧有体制下,医生是权利的核心,医生群体的高投入、低收入、高权利特性,导致药品企业核心竞争模式为“回扣竞争”;医药改革(二票制、带来集采等),打破原有的利益链条,形成新的价格机制(成本和品质等),让利于民的同时,大幅降低了医药厂家的销售渠道费用;医生群体的低收入体系(公办体制导致),导致医生的满意度低;

4) 小结:中药工业为公司的核心业务,心脑血管应用为第一大应用(占比38%),其中速效救心丸(国家机密)为核心爆款产品,占心脑血管应用的比列为70%左右,公司产品主要以低价中药为主;商业模式上,传统以代金销售模式为主,医生是权利中心;医改后,医生权利得到一定仰制;生意由“回扣竞争”转变为以质量和成本为基础的的竞争,终端产品存在降价压力,销售费用存在降低空间;

2、综合财务特性分析

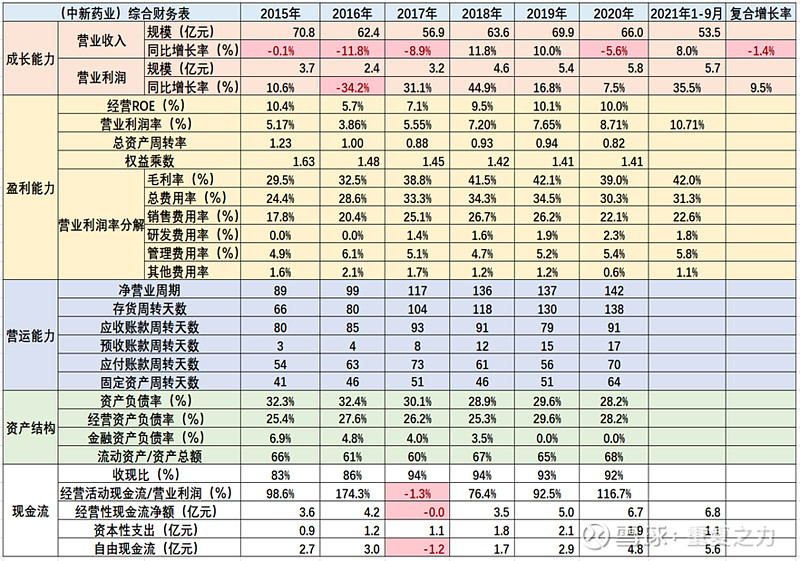

1) 成长能力:整体来看收入端,近6年几乎无增长,16年、17年下滑,18年、19年正向增长,20年疫情影响下滑,21年业绩恢复增长;营业利润端,除2016年增长为负值外,其他年份均为正向增长,年复合增长率10%,营业利润率持续提升;

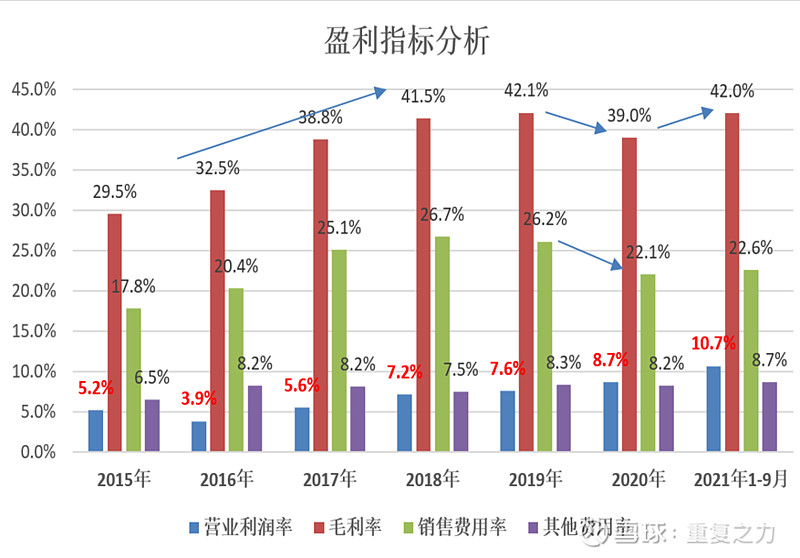

2) 盈利能力:经营ROE10%左右,综合盈利能力一般;趋势上2016年至2019年受营业利润率的提升,ROE呈微幅提升趋势;从ROE构成来看,公司属于较低盈利、较低周转、较低杠杆属性;毛利率自2016年开始呈持续提升趋势,是营业利润率提升的核心驱动; 销售投入为核心投入,销售费用率15年至18年呈提升趋势,20年、21年呈降低趋势;

3) 营运能力:受存货周转及应收周转天数的提升,净营业周期呈持续提升趋势,营运能力呈降低趋势;固定资产周转相对稳定且天数较短(主要系业务中存在医药商业导致周转天数较低,纯医药工业的周转天数预计90天左右);

4) 资产债务结构:负债端,综合负债率30%左右,呈微幅降低趋势,构成来看主要系经营负债;资产端,流动资产占比60%左右,具有一定的重资产属性;

5) 现金流:收现比90%左右,净现比90%左右,收入、利润中现金含量中规中矩;自由现金流长期为正,存在一定的资本性支出,自身造血可以满足;综合现金创造能力较强;

6) 小结:收入端缺乏成长性,盈利端毛利的提升带动盈利利润率的提升进而带动利润的增

长;综合盈利能力较一般(低ROE低、营业利润率),非研发驱动型(资源禀赋型生意),销售是商业模式的核心;存货周转放慢是导致净营运周转降低的主要原因;

3、历史成长驱动

1) 业务端-成长驱动:医药工业18年、19年两位数增长,成长性较好,20年受疫情影响增速-10%;医药商业缓慢增长;

2) 药品类别-成长驱动:中成药占比66%,成长性好于西药;西药主要以医药流通为主;

3) 核心应用领域-增长驱动:20年以前,公司呼吸系统产品成长性最好,17年至19年连续3年保持20%以上的增长,占比由2015年的3.4%提升至2019年的74%;其次为心脑血管成长性,相对较稳健,2020年受疫情影响最低;抗感染类,增长波动性较大,17年、18年爆发增长,19年、20年快速回落;抗肿瘤类产品,成长波动性也较大;

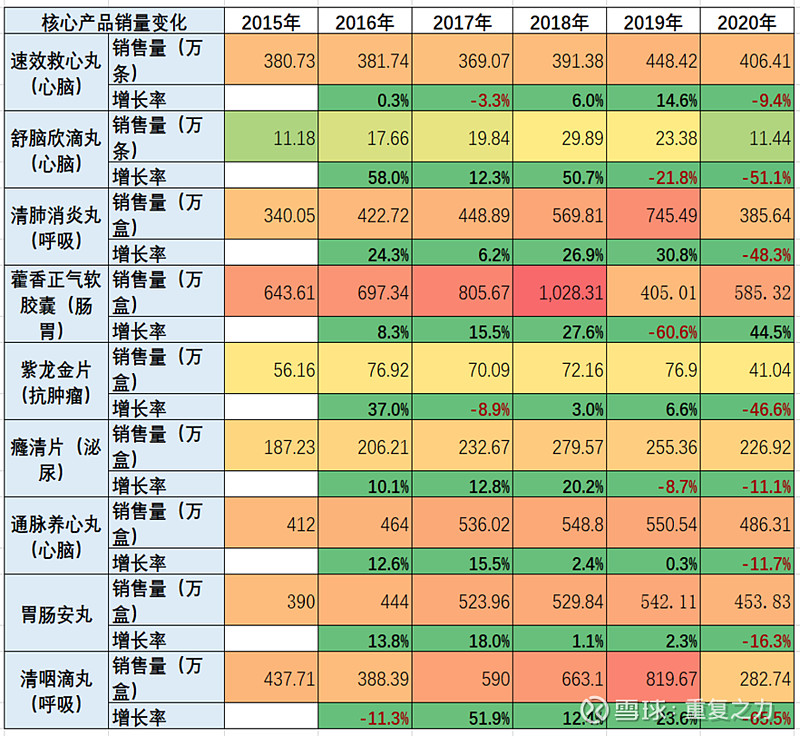

4) 核心产品-销量增长驱动:速效救心丸,增长相对较稳健,2020年增速下滑-9.4%;2020年度,除藿香正气液销售增长外,其他产品均销量大幅下滑;

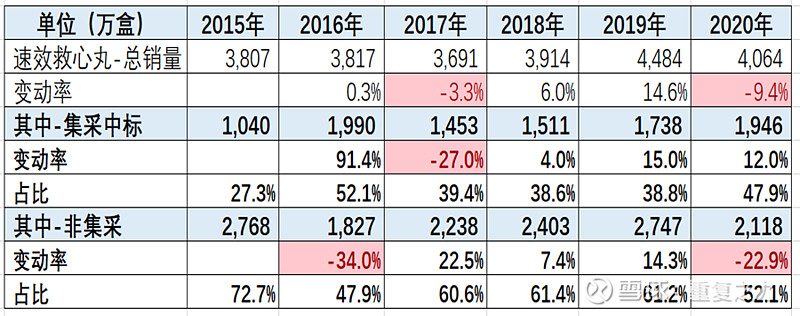

a) 速效救心丸-渠道结构:分集采招投标模式销售和其他销售,其中集采招投标除17年降低外,其他年份均呈提升趋势,占比由2015年的27%提升至2020年的48%;2020年集采模式同比增长12%,其他渠道增长-23%,是导致总销量下滑的主因;

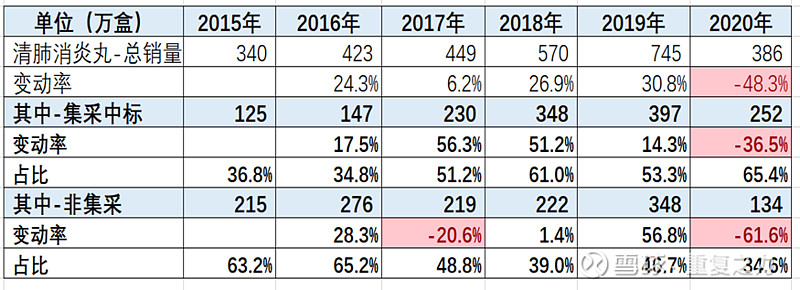

b) 清肺消炎丸(呼吸系统用药):集采16年至19年的高增长,是导致销量增长的主因;2020年集采和非集采渠道均下降;

5) 小结:医药工业-中成药,是公司的核心,驱动公司缓慢增长;分应用领域来看,心脑血管用药及呼吸系统用药成长性较好;2020年各核心应用领域均出现了较大的负增长,心脑血管和医药商业影响相对较小,特别是心脑血管用药出现了量跌价涨的迹象,核心大单品-速效救心丸的渠道来看,集采渠道较好的成长性,而非集采渠道较大幅度降低;

4、盈利性分析

1) 综合盈利指标:营业利润率,自16年至21年呈持续提升趋势(3.9%至10.7%);影响较大的因素为毛利率和销售费用率;毛利率15年至19年呈提升趋势,20年降低,21年回升;销售费用率,15年至19年提升趋势,20年断崖式降低,21年于20年持平;

2) 毛利率变动原因:

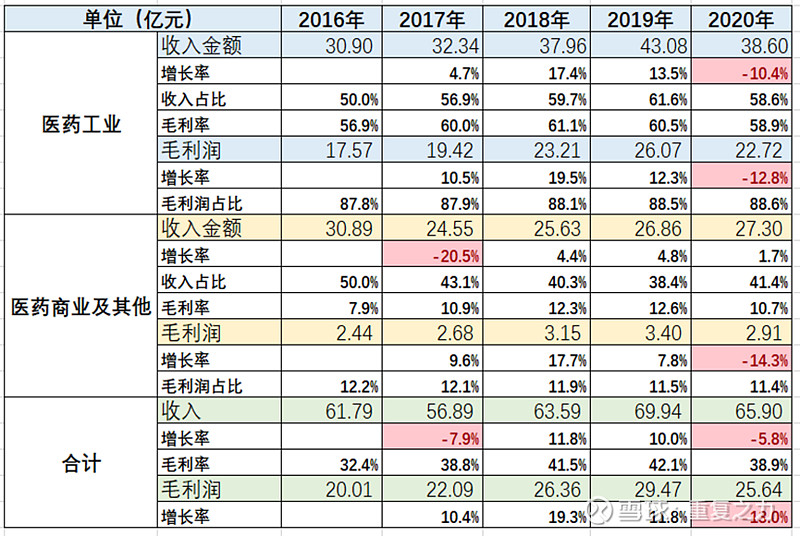

a) 因素1:医药工业和医药商业的毛利率差异巨大,业务结构变动影响综合毛利率;15年至19年,高毛利的医药工业业务占比的不断提升,是导致公司综合毛利率提升的主因;

2020年医药工业占比降低,是导致2020年毛利降低原因之一;

b) 因素2:核心产品15年至17年毛利率提升,是导致综合毛利率快速提升的原因之一;

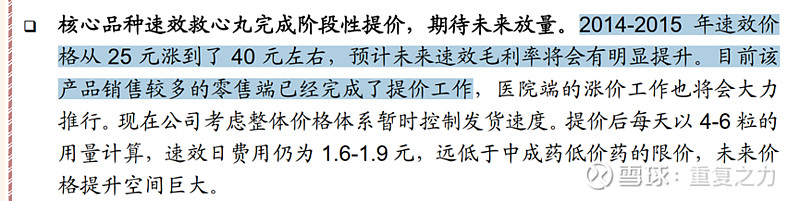

c) 内在驱动因素之一:速效救心丸-涨价;

i. 2010年-涨价:出厂价由16.7元/盒提价至18.5元/盒,增长幅度为8%;

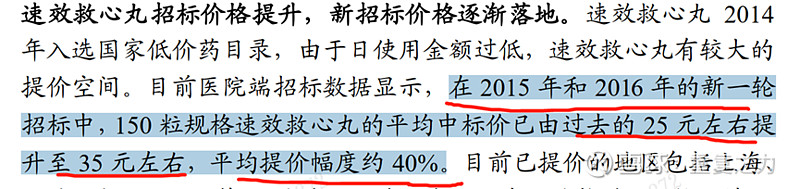

ii. 15年、16年招标价格涨价:中标价格由25元增长至35元/盒,提价约40%;

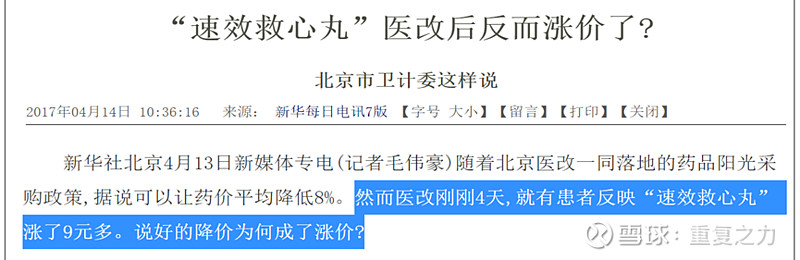

iii. 2017年新闻报道:医改后,速效救心丸反而涨价了,终端售价由30.62元/盒,增加至39.72元/盒;

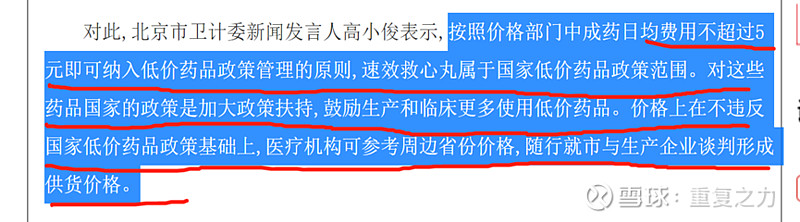

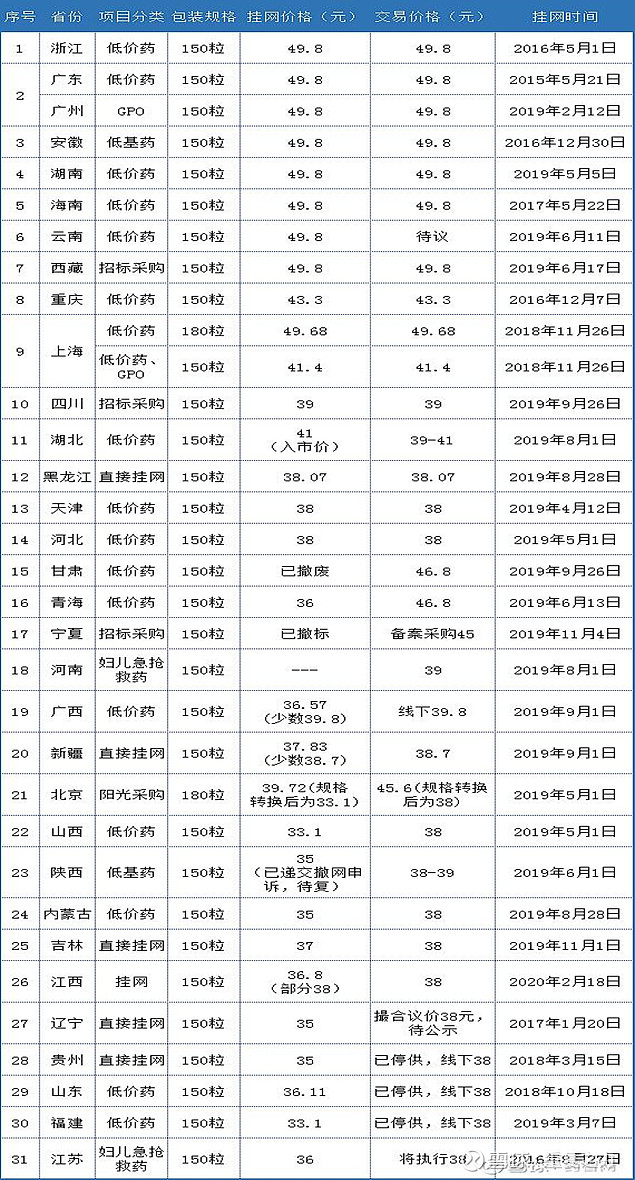

iv. 北京官方给的涨价解释:速效救心丸属于低价药目录(质量好,价格低),属于国家加大扶持的药品,价格上在不违背低价药品政策基础上,医疗机构采取随行就市与生产企业谈判形成;

v. 国家低价药规定:西药日服价格小于3元,中药小于5元;当前速效救心丸的日服价格约为:3.63元/天;

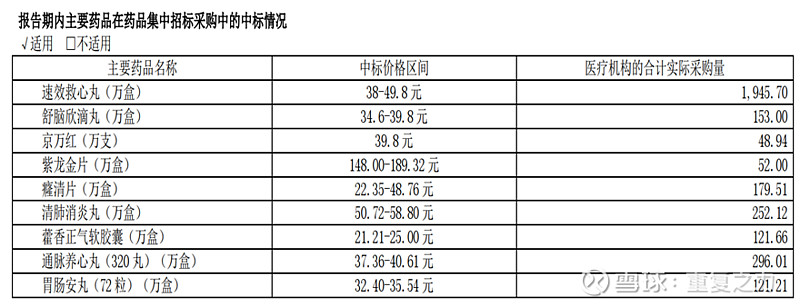

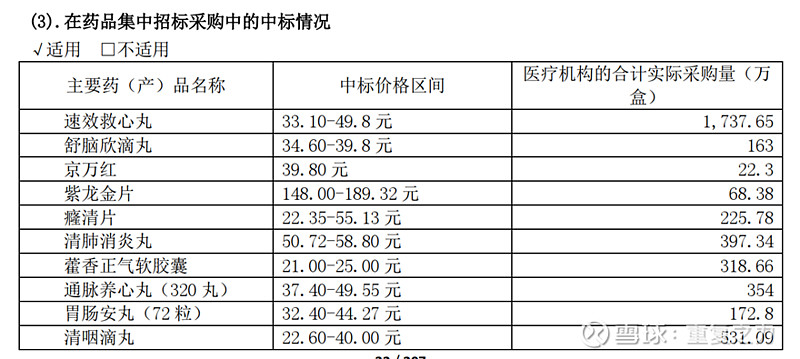

vi. 年报披露的中标价格变动:

速效救心丸:2015年,24.55-49.8;2016年,24.55-49.8;2017年,33.10-49.80元(提价);2018年,33.10-49.80 元;2019年,33.10-49.8 元;2020年:38-49.8 元(提价);(2017年医改后,进行了2次提价);

舒脑欣滴丸:2015年,31.06-43.2元;2016年,31.06-43.2;2017年,34.60-39.80元;2018年,34.60-39.80 元;2019年,34.60-39.8 元;2020年:34.6-39.8 元;

2020年产品中标价格:

2019年产品中标价格:

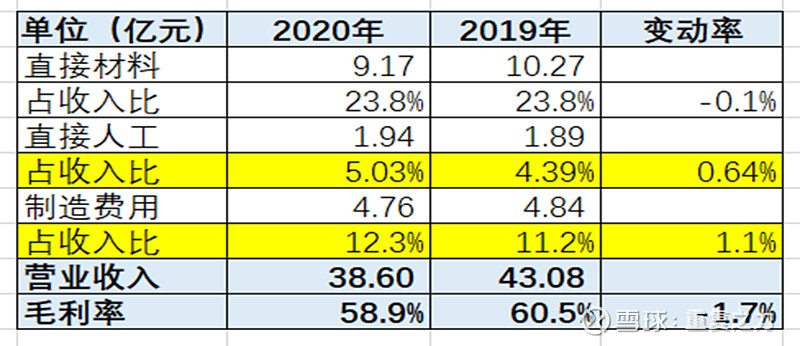

d) 毛利变动原因-成本构成分析:

i. 成本结构:2020年人工成本及制造费用占比的提升,是导致毛利率波动的主因;

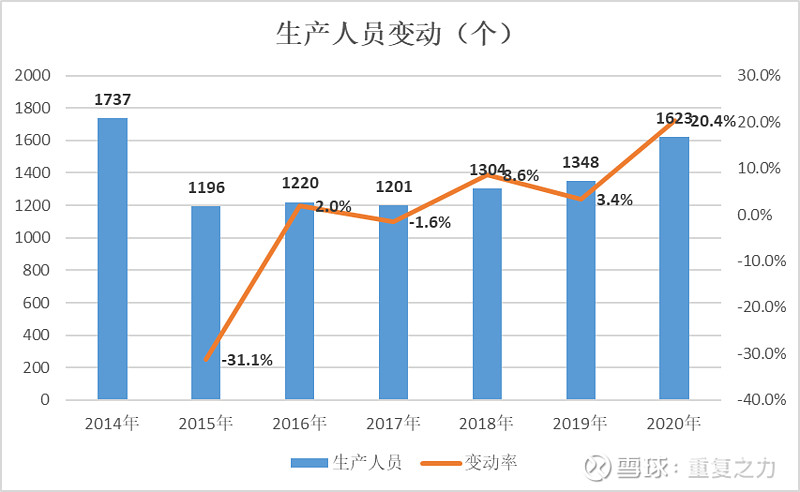

ii. 生产人员变动:18年至20年,公司生产人员呈增长态势,特别是2020年生产人员数量增长20%;人员增长,是导致直接人工成本上升的主因;

iii. 制造费用率波动:疫情停工导致的开工率不足,进而导致的制造费用率提升?

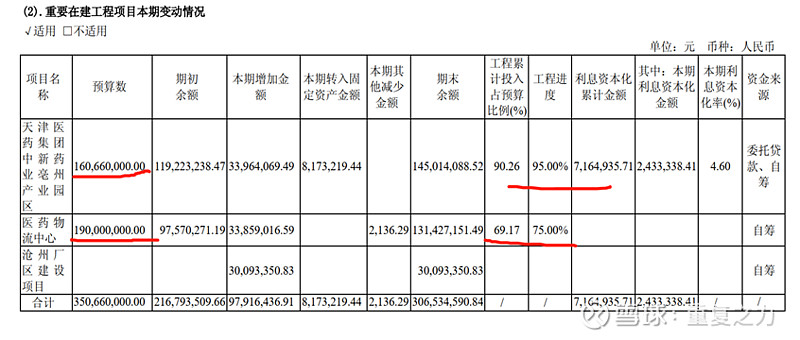

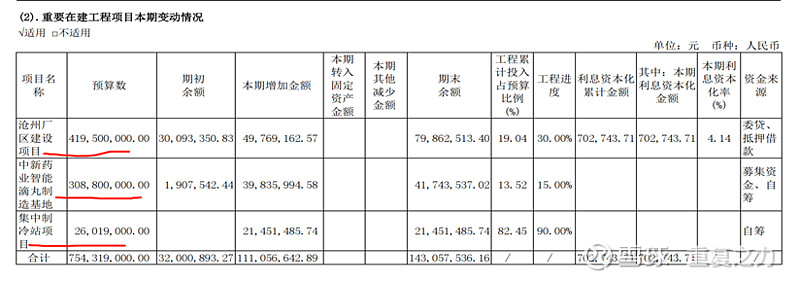

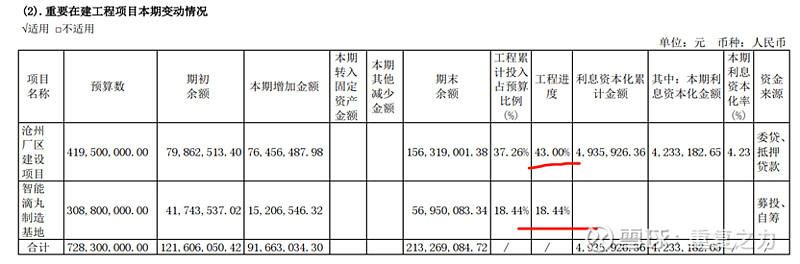

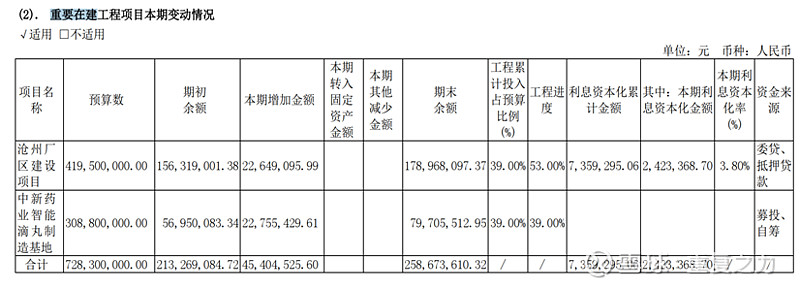

iv. 近3年重大在建项目:2018年:亳州产业园(总投资1.6亿,2019年完工);医药物流中心(总投资1.9亿,2019年完工);2019年,沧州厂区建设(总投资4.2亿元,2020年完工率53%)、智能滴丸制造中心(总投资3亿,2021年H1完工率39%,进展缓慢);(注:具体哪个项目导致的制造人员大幅增长,原因需调研);

2018年:重要在建工程;

2019年:重要在建工程

2020年:重要在建工程

2021年H1:重要在建工程;

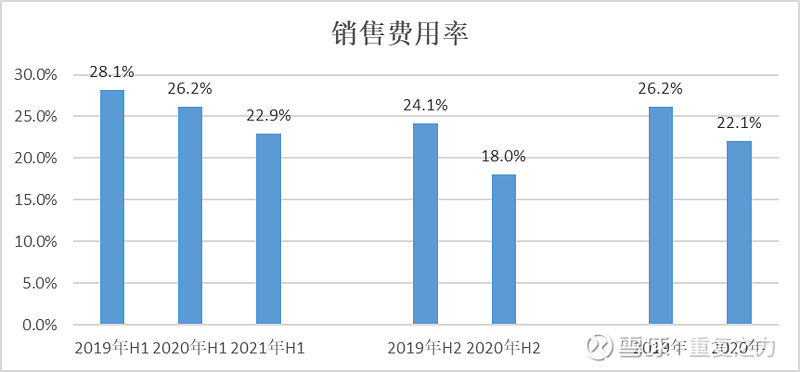

3) 销售费用率变动分析:

a) 整体销售费用率:近3年呈持续降低趋势;

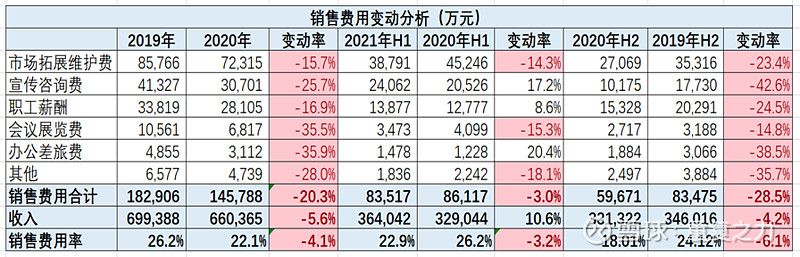

b) 费用明细变动:2020年较2019年,全部销售费用明细均大幅降低;2020年H2较2019年H2销售费用也出现大幅降低;2021年H1较2020年H1,市场拓展费出现较大幅度降低(给渠道端及医生的返点等费用),职工薪酬、宣传咨询等恢复增长;

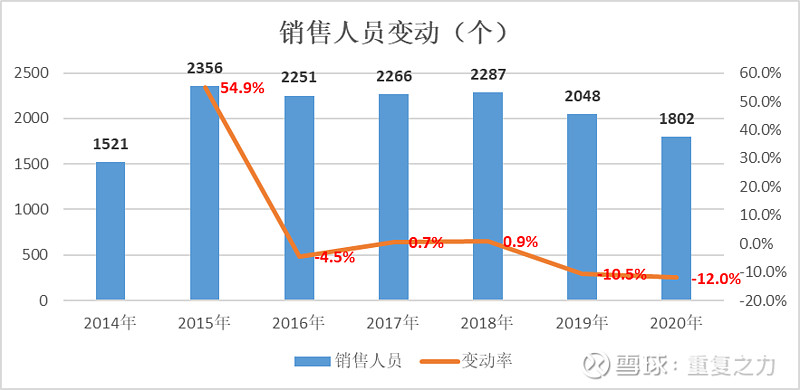

c )销售人员数量变动:销售人员自2019年出现持续降低趋势;是否与医改有关?

d) 市场拓展费用:猜测原因,医改导致集采收入占比提升,企业支付的返点费用降低,进而促使销售费用降低;

e) 调研问题:验证公司销售人员及销售费用的大幅降低是否与医改有关?

5、政策及环境分析

1) 集采时间轴:2019年4月,开始试点工作;2019年11月20日,组织会议,深化部署集采;2019年12月,全国开始执行第一次集采;2020年4月,全国执行第二次集采,32种药品平均降价53%;2020年8月,执行第三次集采;2021年2月,全国第四次集采;2021年6月,全国开启第五次集采;集采的范围和种类不断扩容,集采的价格不断跳水;

a) 中药集采试点情况:浙江金华的试点中,企业的降价意愿和降幅都不大:180个中成药中,最后只有39个中选,中选率仅21.7%。而同期集采的化学药(抗菌药品),94个公示药品中选54个,中选率为57%;药企担心在一地集采降价,因为价格联动,其他市场也要相应降价;药企宁愿牺牲某个地方上的市场份额,来保住全国的价格;

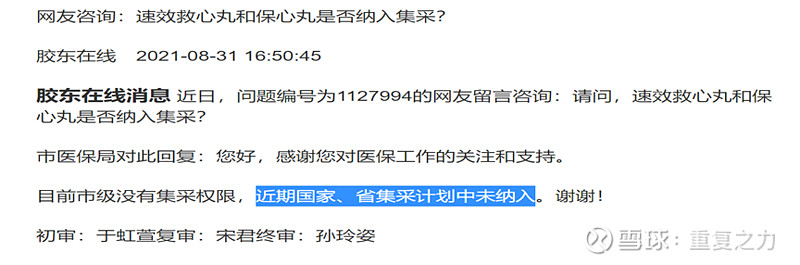

b)速效救心丸是否会纳入集采:国家、省级集采中未纳入;

c) 山东省为了保证产品的供应量,调高了速效的产品价格;速效在各省的挂网价格均较高,产品归类为低价药;

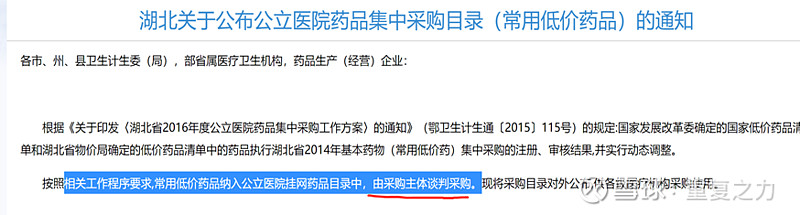

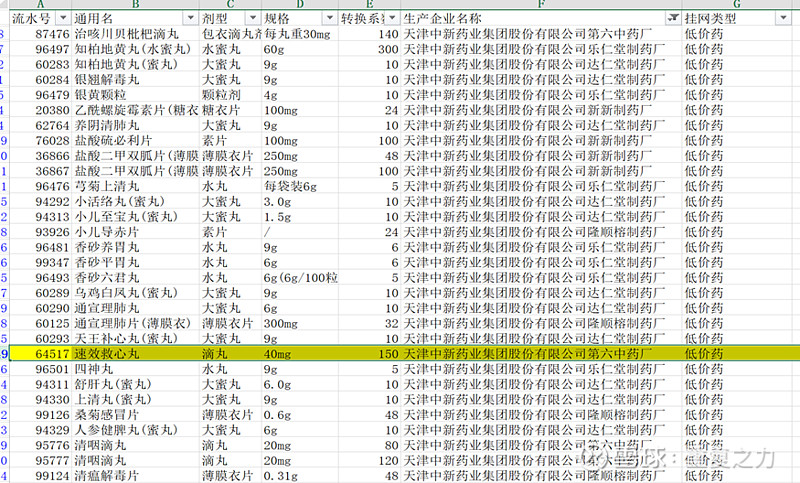

d) 湖北省关于低价药的采购模式:将低价药录入目录中,采取谈判采购模式;中新药业共有70款在该目录中,包括速效救心丸;

e) 网络新闻报道:网页链接;砍价、限量、不中标就失去一半市场,中成药地方集采释放了哪些信号;

f) 小结:集采的首要目标为高价值医药耗材,建立合理的药品价格产生机制;中新药业大多数产品属于低价药,各省对于低价药大多采取协商采购的模式,核心产品速效救心丸具有独特性,集采的价格机制对于速效价格的影响有限,甚至部分省份还出现了为了保证供应量,对产品提价的现象;

2) 中医药政策:积极的长期产业发展政策;

a) 中医药法:《中医药法》于2016年12月25日通过,自2017年7月1日起施行;为了继承和弘扬中医药,保障和促进中医药事业发展,保护人民健康,制定本法;是促进行业发展的一部法律;(随着中国的强大,中医是否会走向世界?);

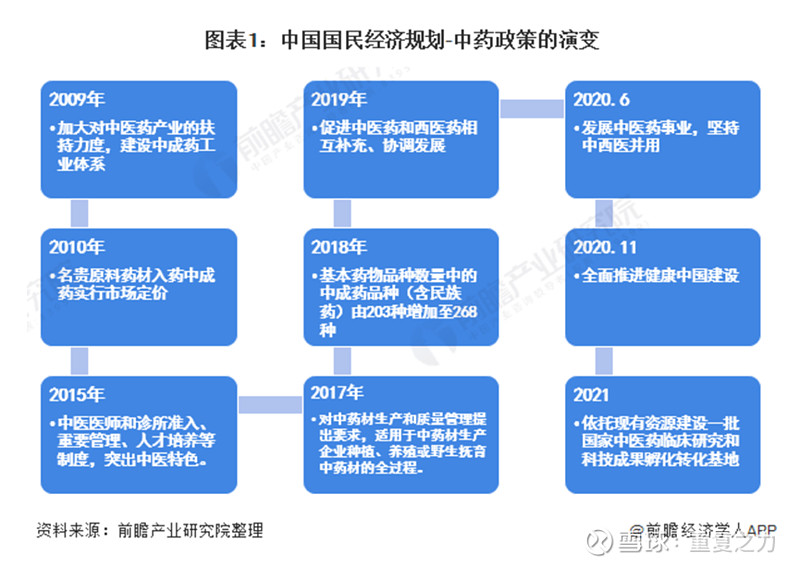

b) 中药产业政策演变:

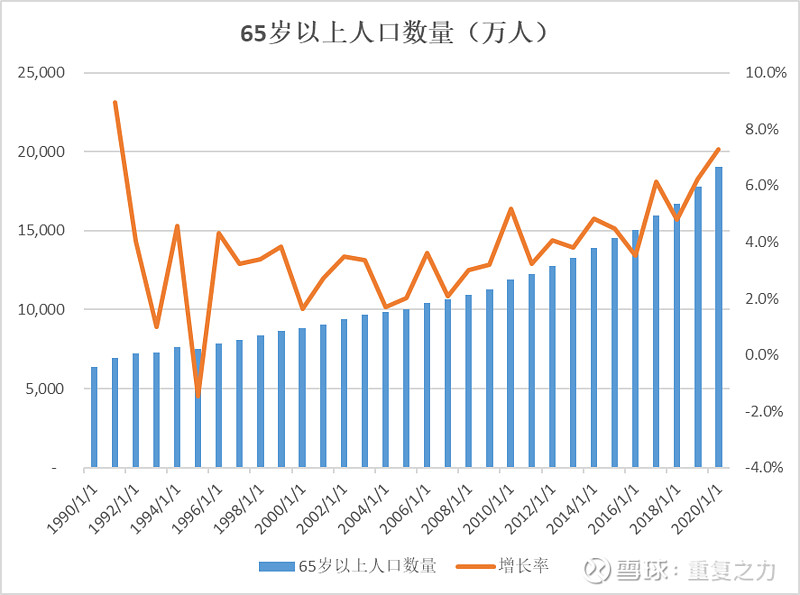

3) 需求环境:老龄化即将迎来加速期,未富先老;

a) 老龄人口数据:截止2020年人数已超过2亿,增速呈提升趋势;

b) 人口政策变迁: 1、鼓励生育政策阶段:1949-1953年,恢复劳动力,鼓励生育。2、政策转变酝酿阶段:1954-1959年:政策转变酝酿,上层思想反复。3、限制生育政策阶段:1960-1970年:实施限制生育政策,但没有全面开展;1971-1979年:全面推行“晚、稀、少”政策;1980-1984年:生育政策紧缩,全面推行“一胎化”政策;1984-1991年:在农村实行“一孩半”政策,但在城市继续实行“一胎化”政策;1991-2014年:现行计划生育政策的稳定。4、逐步放开生育阶段:2014-2021年:人口政策进行调整,实行“单独二孩”的人口政策,主要是由于我国人口老龄化严重;2021年6月,全面放开三孩政策

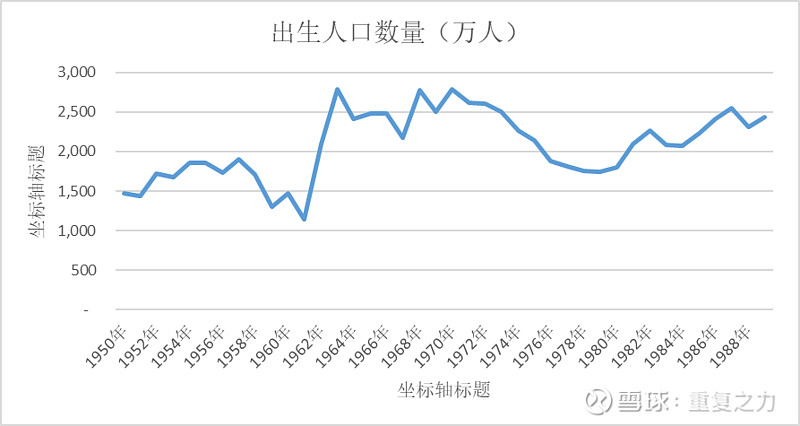

c) 出生人口数量:1962年至1976年为人口出生高峰15年,单年人数超过2000万以上;一旦60后步入老龄化开始,老龄化进程将会进入加速态势;

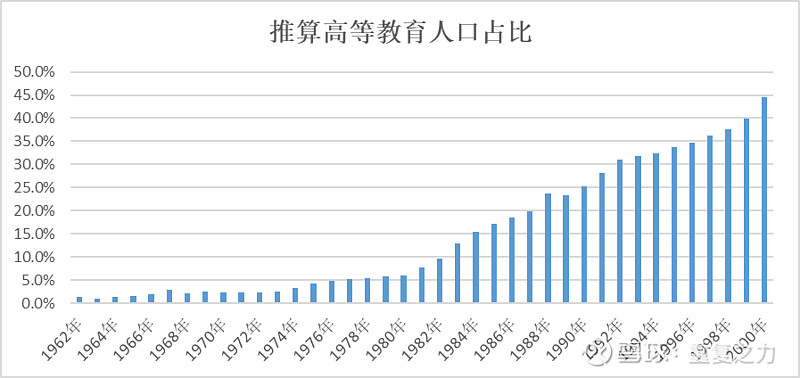

d) 高等教育渗透率:60后、70后接受高等教育的人数普遍偏低;

6、其他

1) 前期问题 :“财务上收入和利润不匹配的内在因素是什么,这家公司在发生正向变化?”

a) 答1:20年、21年收入增长较慢,主要受疫情因素影响;利润增速高于收入增长,数据端主要系销售费用率的大幅降低,内在原因主要由两方面(1、疫情原因,疫情导致营销无法正常开展,销售费用降低;2、医改影响(主因),公司销售人员大幅降低,招标模式销售占比大幅提升,医改导致公司销售资源投入减少(人员投入和渠道回扣等),进而导致销售费用率大幅降低);

b) 答2:正向变化:以医改为主的外部环境变化,是公司面临的最大变化,公司产品属于低价药目录,核心产品(速效救心丸)基于其独特性,产品不仅没有降价,反而进行了两次提价;而与此同时,医改提高了渠道端效率,使得公司销售资源投入被动降低;从而出现了,盈利能力提升的现象;

2) 其他变化:公司管理层持续性较差,每4-5年董事长及总经理均调整一次;

3) 股权激励:公司2019年10月实行股权激励,认购价格7.2元/股,占总股本的0.64%;行权条件较低;核心管理层的激励数量统一为7万股(与高管1年的工资价值相当,激励程度有限);(以李立群为领导的领导团队,离职后股权均被调整);

7、不确定性因素

1) 医改:公司当前产品均为纳入集采范围,不排除未来纳入的可能性;

2) 生意模式:传统“带金销售”模式下,医生是链条权利的中心,医改打破传统利益链条,势必导致生意竞争的着力点发生变化;新的变化给公司生意模式带来一定的不确定性;

3) 治理结构:管理层处于持续流动状态,不利于公司长期发展;

4) 质量风险:中医药法的颁布,对中药原材料的指标要求更加严格,公司中药产品众多,不排除存在部分产品及原材料不达标的可能性;

8、初步小结

1) 生意端:可以类比为资源禀赋型业务,依靠历史的原因而取得的隆顺榕、达仁堂、乐仁堂、六中药等历史悠久的传统中药生产配方资源,生意的核心在于如何将传统配方产品发扬光大,着力点:销售端在于进行更好的推广,产品端在于适应症端开发;公司本身的机制和客观条件并不具备多品类扩张的能力(新药研发等),对公司的增长逻辑可以聚焦在原有产品的推广和适应症的开发上;翻看过往增长驱动因素,公司传统核心产品的增长是业绩增长的核心驱动因素,公司的经营重点也聚焦在产品的销售上;在管理机制不具备优势和外部竞争环境越来越激烈的情况下,公司核心产品速效救心丸等依然能够获得不错的长期增长表现,足见其产品端的生命力,从这个角度来讲,是个可持续的好生意(行业端核心产品适应的心脑系统领域,随着老龄化加重将长期受益);

2) 外部环境:政策环境长期友善,国家大力鼓励发展(立法、支持政策等);需求环境,老龄化即将进入加速阶段,增量市场客观;

3) 集采影响:公司产品以低价药目录为主,核心产品(速效救心丸)具有独占性,当前集采并未造成不利影响,公司产品在医改中反而出现了提价现象;医改改善了销售资源投入,使得公司盈利能力大幅提升;但不排除未来产品纳入带量集采范围,导致产品大幅降价的可能;

4) 调研问题:询问公司医改环境下,产品提价的原因及销售费用改善的原因(与推测进行验证);