1. 产品及行业端

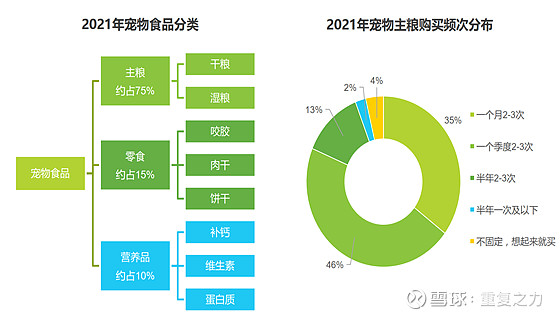

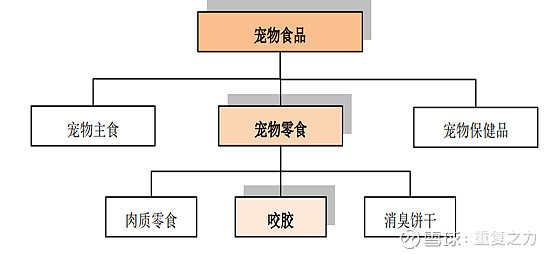

1) 宠物食品结构:主粮占比75%、零食占比15%、其他占比10%;

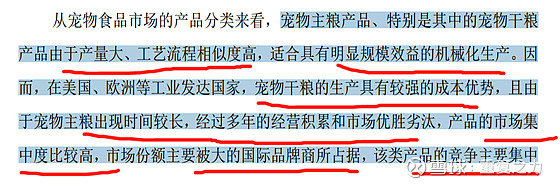

a) 干粮的优点:1、易消化、吸收好;2、营养成分最为均衡;3、保质时间较长、携带便利、价格实惠等优点深得众多养狗人士的青睐。但干粮缺点是:口味较为单一、以及在制作过程中添加各种防腐剂、抗氧化剂等成分,经过高温膨化后致使一些营养成分流失,狗狗适口性差一些。一般作为狗狗主粮。

b) 湿粮:湿型狗粮罐头主要由肉、淀粉、果蔬以及谷物类原料构成。此类狗粮可以做到现吃现开,其口味要大大优于干型膨化狗粮,口感好,其消化率也远远高于前者。缺点是:制作成分较高,故其价位要高于前者。对于喂食胃口较大的成年犬,仅靠此类狗粮喂食是很难满足狗狗的进食需要。一般作为辅粮;

c) 主粮特性:高频消费(偏刚性),需求对价格敏感性高;主粮中的干粮,产品种类较单一,产量大,工艺流程相似度高,适合具有规模效应的机械化生产;穿透至生意为基于规模效应的成本优势;

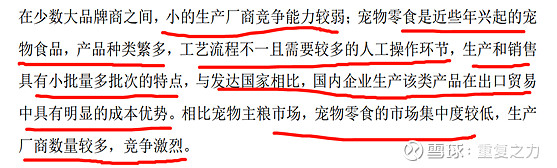

d) 宠物零食:消费频次相对较低,种类繁多,生产工艺不一需要较多的人工操作环节,生产和销售具有小批量多次的特点;

2) 市场空间:主粮占比36%,对应市场空间为700亿;宠物零食占比18%,对应市场空间为360亿,二者合计市场空间约1000亿左右;

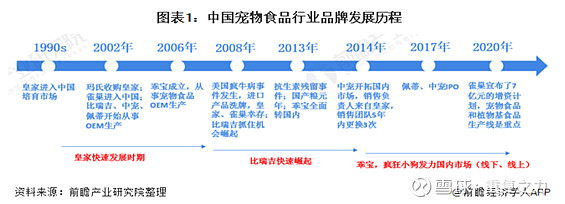

a) 宠物食品行业发展历程:1990年外资品牌进入中国,2005年左右国内企业(中宠、佩蒂、乖宝等)基于劳动力成本优势,为国际巨头代工生产;2010年之后,国内品牌开始崛起;

3) 行业格局:

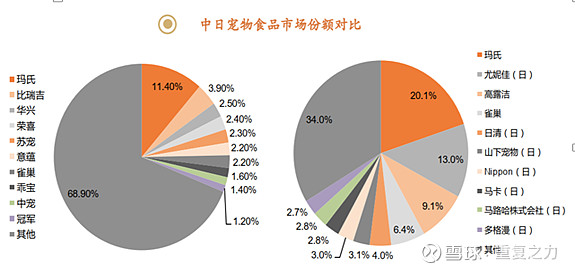

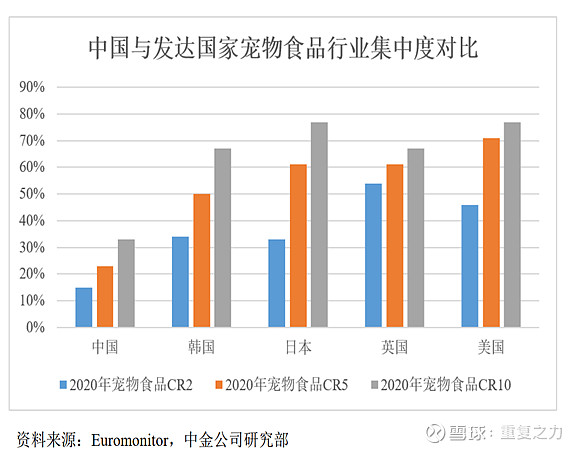

a) 市场格局:玛氏占国内市占率第一占比11.4%,对比中日,日本品牌集中度高,中国品牌离散度高;

b) 集中度对比及趋势:参照国外成熟市场结构,生意属于集中度较高的生意;国内市场当前的集中度较低,未来集中度的进一步提升是趋势;

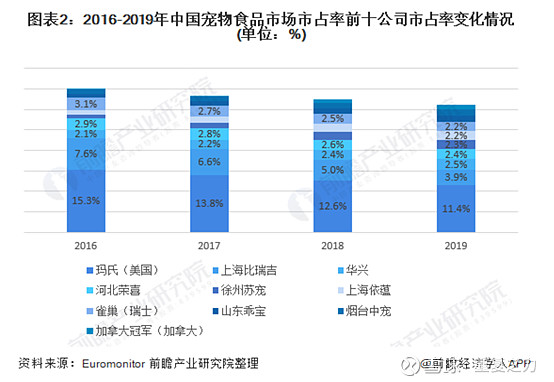

c) 国内市场格局演变:前十大公司,玛氏排名第一占比11.4%,综合占比不断降低,雀巢占比2.2%,占比呈降低趋势;2016年至2019年前十大公司的市占率呈降低趋势;市场呈分散化趋势;

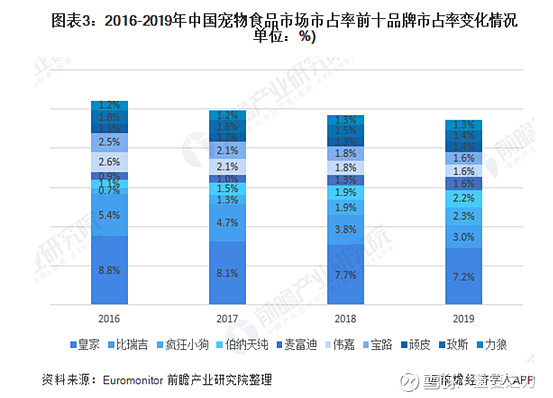

d) 前十大品牌格局:皇家、比瑞吉占比呈降低趋势,疯狂小狗、伯纳天纯、麦富迪占比呈提升趋势;(百舸争流,国外品牌力量在削弱,部分国产品牌在崛起的路上);

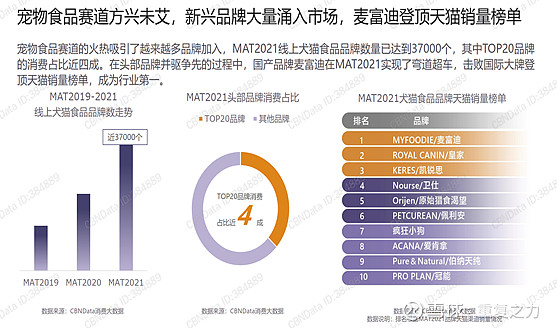

e) 大量资本涌入,线上品牌数量达到3.7万家,行业前20名占比40%,高速增长;国产品牌麦富迪在淘宝线上销售首度超过皇家;

f) 小结:行业快速增长,国产品牌大量涌入,国外巨头市占率不断降低,部分国内优秀企业占比提升,玩家的大量涌入导致行业格局近几年呈分散态势;从国外成熟市场的格局来看,生意本质上还要回归较高集中度格局;所以国内行业的大洗牌是难免的过程;

4) 客户及渠道:

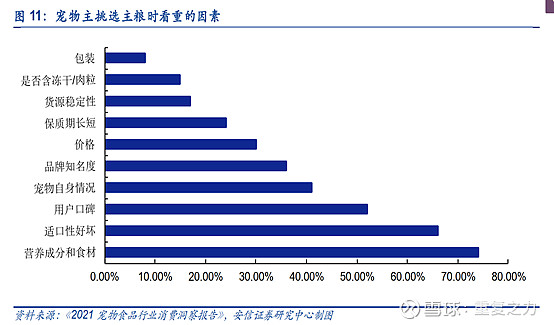

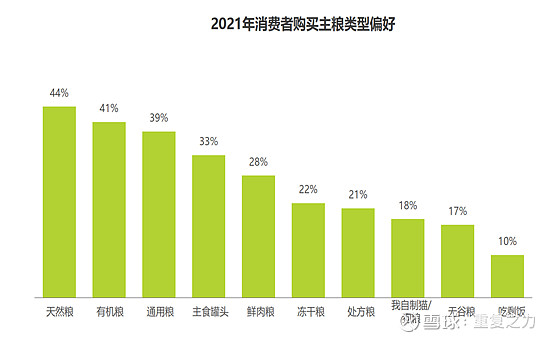

a) 消费者挑选看重因素:营养成份食材、适口性、口碑、天然、有机等(消费升级的价值主张为主);

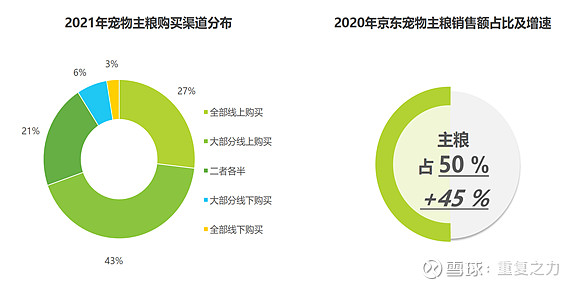

b) 渠道端:线上渠道占比50%,高速增长态势;中国宠物饲养的核心人群为互联网用户群体,所以线上占比较高;互联网的头部效应会加剧生意本身的集中度格局;

5) 小结:宠物主粮偏刚需,宠物零食相对偏消费升级;行业当前处于百舸争流阶段,大量玩家涌入,国外品牌的地位开始动摇(玛氏),占比不断降低,部分优秀的国内企业占比逐渐提升,竞争导致头部集中度呈降低趋势;从国外成熟市场来看,生意本身(品牌、渠道、产品等核心要素的规模效应)属于集中度较高的特性,叠加渠道端的互联网效应,未来品牌端的集中度提升是长期大趋势;

中宠股份-简析

1、主营业务及结构

1) 业务及模式:主要从事宠物食品的研发、生产和销售;产品涵盖干粮、湿粮、零食等品类,总计1,000多种;国外市场,主要是OEM/ODM业务,主要销往美、欧、日等区域,主要客户为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店;国内市场,以自主品牌为主,目前公司旗下有以"Wanpy顽皮"、" Zeal真致"为核心的品牌矩阵,销售模式分经销和直销(主要通过京东、天猫等线上直销);

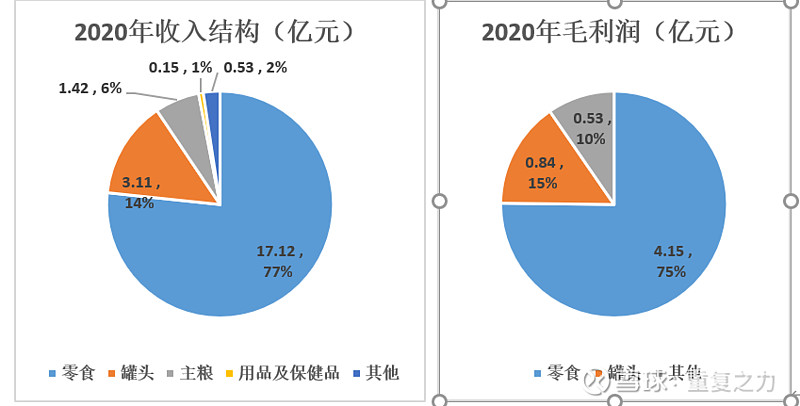

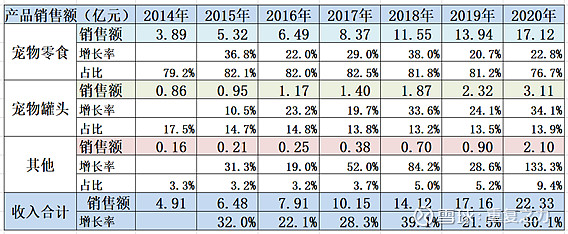

2) 业务结构:零食占比77%(贡献75%毛利润),罐头占比14%(贡献15%的毛利润);主粮较少;

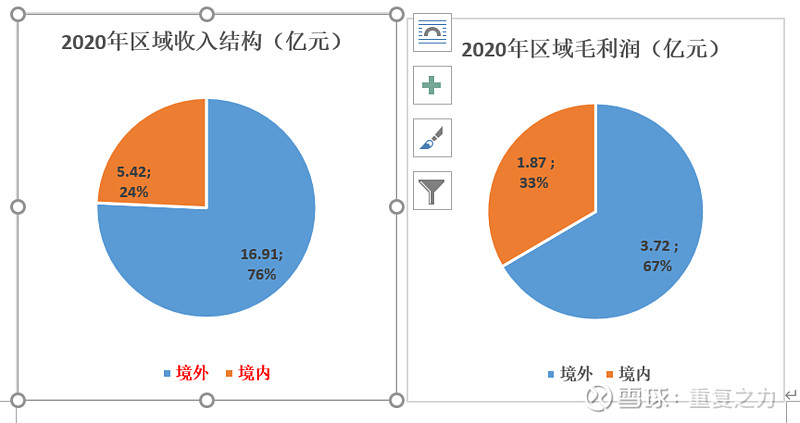

a) 区域结构:境外占比76%(贡献67%毛利润,毛利率22%),境内24%(33%、34.5%);

3) 产品展示:

2、综合财务特性分析

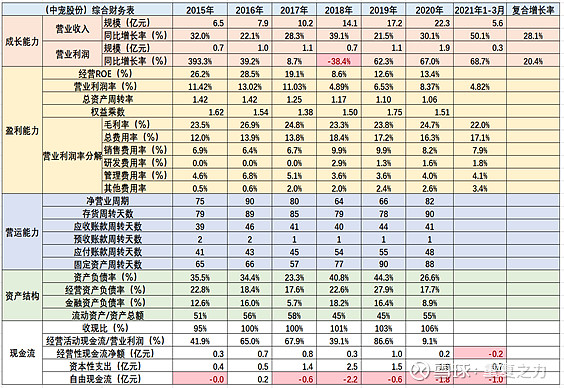

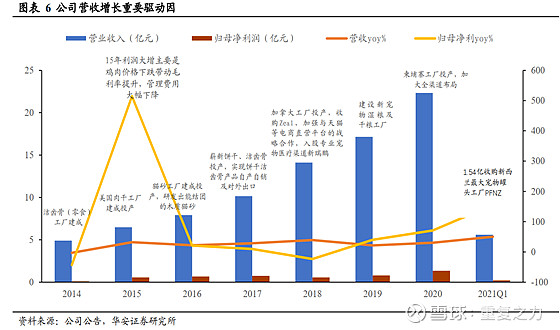

1) 成长能力:近5年收入复合增长率高达28%,持续高速稳健增长;利润端整体呈增长态势,波动性较大;

2) 盈利能力:15年至17年,经营ROE分布在200%以上,营业利润率11%以上,盈利能力强劲;18年至20年,受销售费用率的较大幅度提升,公司营业利润率降低至6%左右,导致盈利能力降低,边际上2020年销售费用率呈降低趋势,盈利能力在逐渐恢复;

3) 营运能力:公司长期净营业周期分布在3个月以内,综合营运良好;存货周转、应收周转均相对较稳定健康;固定资产周转天数3个月以内,周转效率较高(对于以ODM为主的业务);综上,公司综合营运健康良好;

4) 资产结构:综合负债率40%左右,其中经营负债率25%左右,金融负债率长期15%左右(公司近4年存在持续的资本开始,叠加高增长对营运资本的占用增大);

5) 现金流:收现比长期100%左右,收入中现金流较好;经营性现金流净额长期为正,但与利润存在一定的差距,主要系公司持续的较高速增长营运资本对经营现金流形成了占用;资本支出相对较高,导致自由现金流长期为负;当前阶段的现金创造能力较弱;

6) 小结:高增长、中等盈利、快周转、中等杠杆(存在较大的金融杠杆)、差的现金沉淀;综合财务端表现相对较激进;关注成长的健康及现金流较差的原因,关注是否存在业务注水情况;

3、成长驱动分析

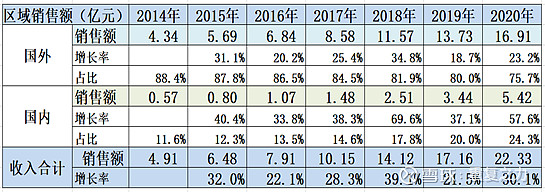

1) 区域端-成长驱动:国外市场,近6年稳健高速增长;国内市场,持续爆发式增长,业务占比由2014年的11.6%提升至2020年的24%(与公司自18年开始加大营销力度相互印证,行业快速增长阶段利用资本优势、产品优势等持续占领市场);

2) 产品端-成长驱动:核心产品零食、罐头及其他产品均呈高速增长态势;

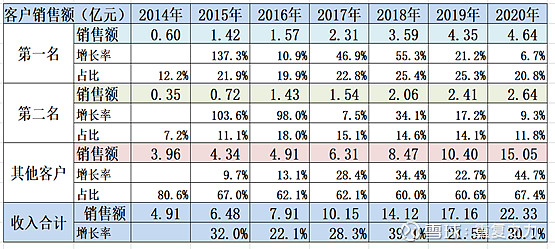

3) 客户端-成长驱动:第一名客户占比20%以上,第二名占比11%以上,均高速增长;

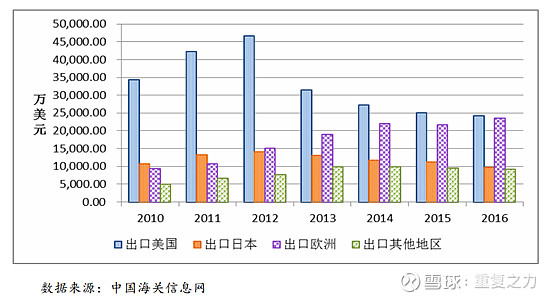

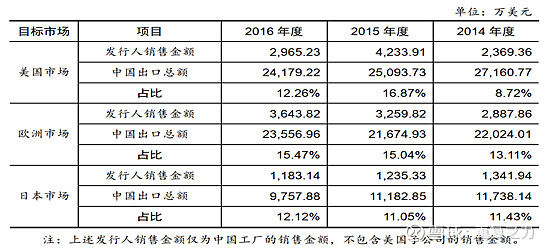

4) 外部行业端——增长驱动:出口美国减弱,主要系2013年美国监管机构提示中国进口产品存在抗生素导致采购降低;2015年公司在美国工厂投产,使得公司收入变动没有影响;(外界环境发生变化,公司能够积极进行调整,在美国设立工厂,保证客户供应,公司适应变化的能力值得高度肯定);

5) 产能驱动:公司持续的产能扩张,丰富终端产品品类,全球化布局,驱动公司业绩高速增长;

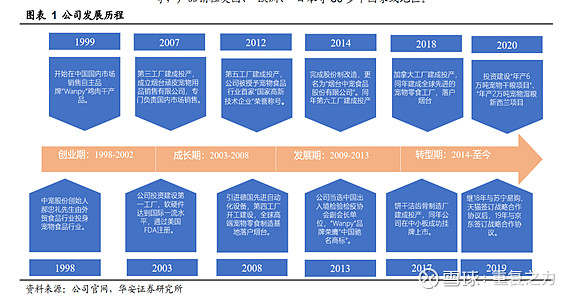

6) 公司发展历史:和日本三井食品合作,首家将鸡肉干产品引入国内生产;开启了不断升级迭代的历程;

7) 成长小结:公司产品(零食、罐头等)、区域、客户角度均保持较高速增长,共同推动公司业绩增长;2013年受政策影响,公司对美国产品出口降低,2015年公司在美国工厂投产,维护了美国市场的稳定;国内行业增长,公司果断加大品牌建设投入力度,驱动国内业绩高速增长;公司发展历程中不断的进行产品、产能的延展,体现了较强的自我驱动能力及适应变化的能力;

4、团队及组织架构分析

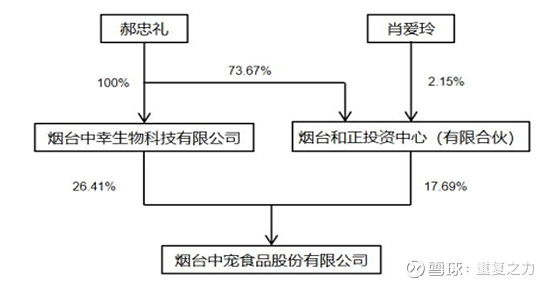

1) 股权结构:郝忠礼合计持股44%,为公司的实际控制人;二股东为日本伊藤,初创原始股东(初始建立时为公司引进日本生产技术做出较大贡献),持股10.71%,二股东担任副董事长,不在公司领薪;(一主一辅,结构较均衡);

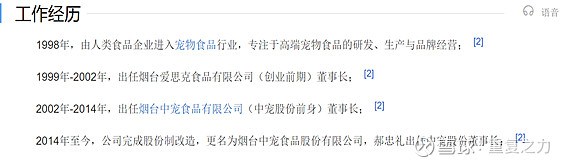

2) 创始人履历:郝忠礼:1962年10月出生, 1983年1月至1985年10月,任吉林省四平市第一高级中学教师;1985年11月至1992年5月,任烟台对外经济技术交流中心副主任;1992年6月至1993年10月,任烟台对外经济技术贸易公司职员;1993年12月至1998年9月,任烟台国际航空客货代理总公司副总经理; (由老师到体制内贸易公司高管,放弃高光职业,自主创业);体现了一种不安分,喜欢折腾的精神;

3) 小结:股权结构一主一辅,相对较均衡;创始人由教师到国企高管,再到自主创业,由小作坊到上市公司;体现了较强的不安分,持续折腾的创业精神;

5、其他

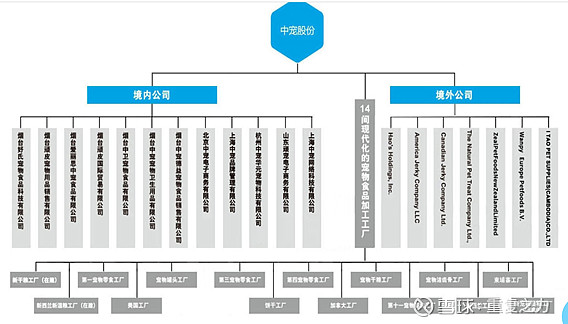

1) 产能端:全球拥有14家现代化工厂,包括美国、加拿大、新西兰、柬埔寨等等,产能具有全球化视野和能力,且产品也均通过了发达国家严苛的生产要求;

2) 产品品质全球认证:公司先后通过了ISO9001质量管理体系认证,ISO22000食品安全管理体系认证、HACCP食品安全体系认证、ISO14001环境管理体系认证、BRC全球标准食品安全认证、全球知名的第三方认证机构SGS进行的食品安全审核、MSC水产品产销监管链认证、美国FDA注册、欧盟宠物食品官方注册、加拿大宠物食品官方注册、日本农林水产省禽肉热加工注册、BSCI商业社会责任准则审核。

3) 全球化的营销体系:

4) 战略目标:在从生产制造商向全球品牌运营商转型的路上,中宠股份始终如一坚守行业准则、不断开拓创新、致力于为全世界宠物提供更高品质的健康食品。“全球共享 同一品质”是我们始终追求的目标!

5) 其他:2018年公司投资2700万占瑞鹏医疗1.25%股份,战略合作;

6) 小结:公司的核心生产要求均进行全球化的布局,具有向世界级宠物食品发展的实力和野心;

5、初步小结:

1) 生意端:宠物主粮属于以规模效应为核心的生意,规模效应能够建立起强大的成本优势;宠物零食,种类繁多,人工成本多,批量小;早期公司基于中国劳动力的比较优势切入宠物零食代工市场;公司自2014年开始进入由代工模式向综合性的宠物消费品生意转变;国内市场的逐渐成熟发展,为公司转变提供了非常好外部发展契机;

2) 竞争端的高确定性:消费品生意,基于核心要素(产能、研发、渠道营销投入扥)的规模效应是竞争的核心,外部环境处于快速增长阶段(提供机遇),基于领先优势能够迅速的攻城略地;公司早期通过代工,获得了产能(产品力)领先优势,作为上市公司具有资本优势,对于行业来说具有先发优势;核心要素的综合领先,使得公司在国内宠物行业的百舸争流的竞争中获胜的概率极大;

3) 其他:公司治理结构均衡,创始人具有不安于现状,持续发展进化的能力和野心(持续创新进步的企业家精神),有望将公司打造成一个世界级的宠物食品公司;

佩蒂股份-简析

1、主营业务及结构

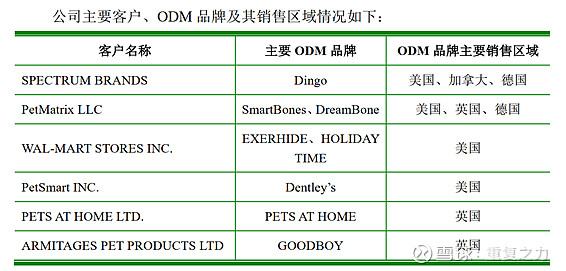

1) 主营业务:主营业务宠物食品的研发、制造、销售和自有品牌运营于一体,目前拥有好适嘉Healthguard、齿能ChewNergy、爵宴Meatyway、 ITI、 SmartBalance、 Begogo贝家、 “佩蒂”、“ CPET”、“ PEIDI” 等国内外品牌;主要产品有畜皮咬胶和植物咬胶等宠物咀嚼食品、宠物营养肉质零食、宠物干粮、宠物湿粮及其他宠物食品;在国内市场主要以自有品牌开展业务,在国外市场主要采用ODM模式向客户提供产品;

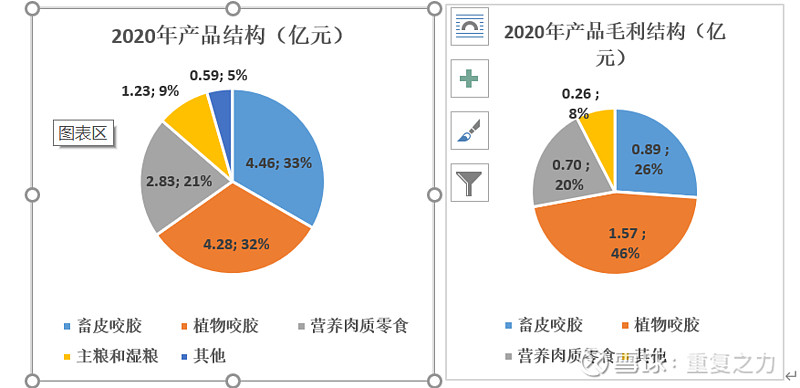

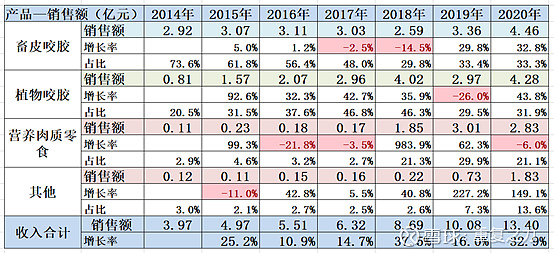

2) 业务结构:产品端,动物咬胶收入占比33%(贡献26%毛利润),植物咬胶占比32%(贡献46%毛利润),零食产品收入占比21%(贡献20%毛利润);(咬胶产品为主);

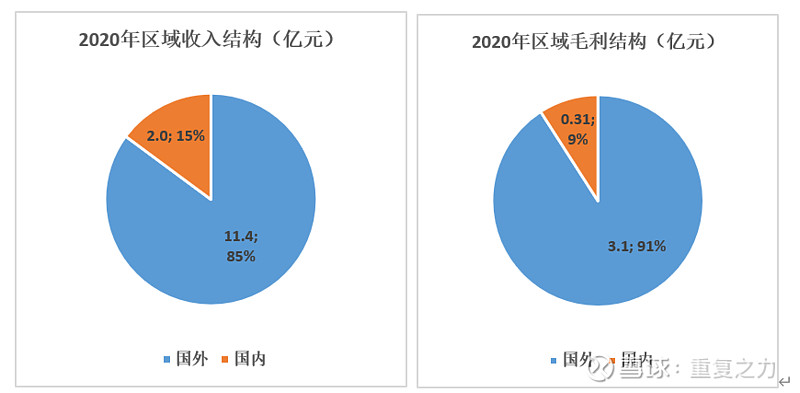

a) 区域端:国外区域收入占比85%(贡献91%毛利润),国内区域收入占比15%(贡献9%毛利润);(国外为主);

3) 公司产品展示:

4) 小结:业务以代工为主,产品相对较单一(咬胶占比80%以上);

2、综合财务特性分析

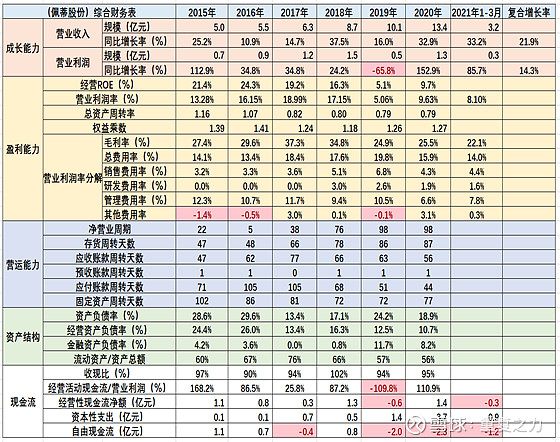

1) 成长能力:收入端近5年复合增长率22%,整体呈较高速增长态势;2020年及21年Q1收入边际增速呈加速态势;利润端2019年出现较大的波动;

2) 盈利能力:18年前经营ROE处于较高的水平,营业利润率高达17%,盈利能力强劲;2019年、2020年公司营业利润率出现较大幅度的降低,主要系产品毛利率大幅降低导致;18年、19年公司的销售投入出现较大幅度的提升(与中宠投入类似,但力度偏弱);

3) 营运能力:净营业周期近几年呈提升趋势,主要系存货周转天数的不断提升(关注增长原因,是否存在滞压);应收周转较健康,应付周转波动性较大,呈降低趋势,公司产业链地位在降低吗?固定资产周转天数相对较稳定;

4) 资产结构:综合负债率20%左右,经营负债率10%、金融负债率8%,公司经营负债率出现了较大幅度的波动(从投入端来看,公司19年、20年加大了资本开支);

5) 现金流:收现比长期95%左右,健康度较低;经营性现金流波动性较大,近三年的资本支出较多,导致自由现金流为负;数据看公司的现金创造能力较差;

6) 小结:盈利、营运、现金流等指标均存在异常变动,需进一步核查;公司财务端的综合表现一般;

3、历史成长驱动分析

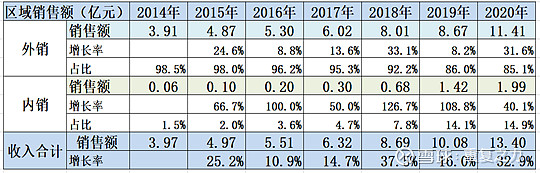

1) 区域端——成长驱动:海外整体稳健增长(具有一定波动性),国内市场爆发式增长(占比由1.5%提升至15%);

2) 产品端——成长驱动:动物咬胶2014年占比73%,公司的核心产品,2020年占比降低至33%,整体增长偏弱;植物咬胶及零食等增速相对较快;各产品增长波动性均较大;

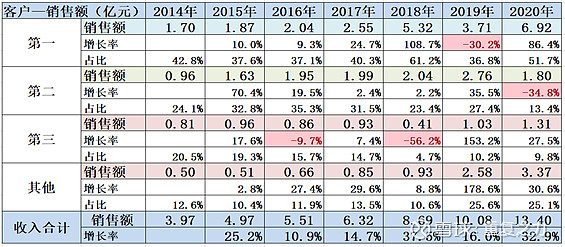

3) 客户端-成长驱动:第一、二、三客户合计占比超过70%以上;下游客户高度集中;核心客户的业绩波动导致公司业绩波动(这也是产品端、区域端波动较大的原因);

a) 公司客户:第一大客户与中宠股份第一大客户是同一家;

4) 公司发展历史:2002年切入行业,代工模式进入国际市场;目前也在积极的进行全球化的布局;

5) 成长小结:公司成长主要来自于大客户的销售增长,大客户集中度比较高,且业绩波动性较大,导致公司的业绩波动性较大;公司18年后加大了国内品牌及渠道的建设布局,国内市场19年、20年快速增长;

4、团队及组织架构分析

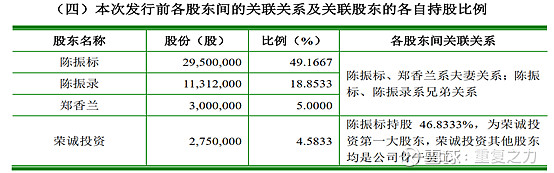

1) 股权结构:陈振标系公司实际控制人,陈振标、陈振录等前十大股东均呈血缘关系,家族企业特色;

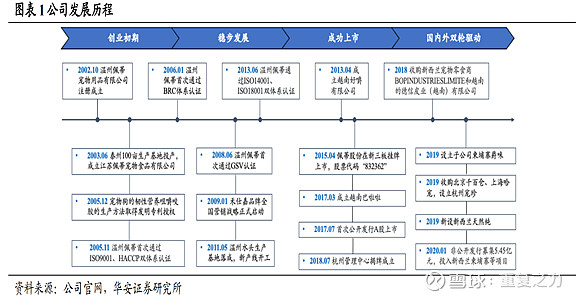

2) 创始人履历:陈振标,1961年3月出生,硕士研究生学历,高级经济师。1992年9月至2002年10月,任平阳县佩蒂皮件制品厂厂长(31岁创业);2002年10月佩蒂宠物至今;

3) 小结:股权结构中家族化色彩较重;组织架构的潜力不确定;

5、初步分析小结

1) 生意端:和中宠一样,公司业务主要为ODM业务,为海外品牌公司生产产品;不同点在于,公司生产的产品较单一(主要为咬胶),下游客户集中度较高;公司自2018年开始加大了国内市场的投入力度,19年、20年国内市场取得不错的增长;

2) 竞争确定性:历史的发展使得公司形成了较强的产品能力,相较于中宠,公司产品力相对较单一,不具有明显的全球化的战略布局和野心;能否由代工企业,抓住中国市场的崛起机遇的确定性不详;

路斯股份-简单整理

1、主营业务及结构

1) 主营业务:主要从事宠物食品的研发、生产和销售,产品包括肉干产品、宠物罐头、宠物饼干、宠物洁牙骨四大类;目前产品以出口为主(ODM),国内销售为辅(自主品牌);

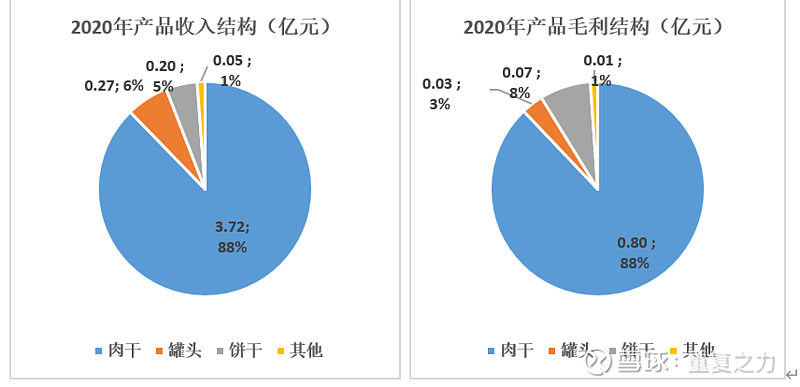

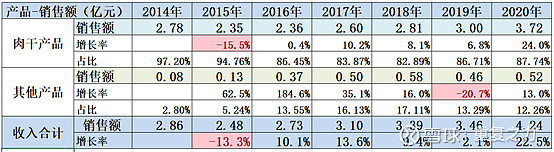

2) 业务结构:产品端,肉干产品收入占比88%(贡献88%毛利润);其他产品占比较小;

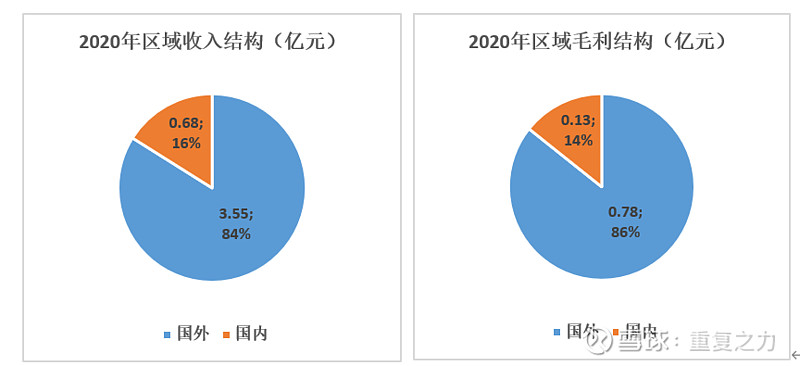

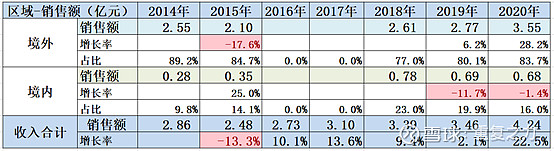

a) 区域端结构:境外占比84%(贡献86%毛利润),境内占比16%;

3) 产品展示:

2、综合财务特性分析

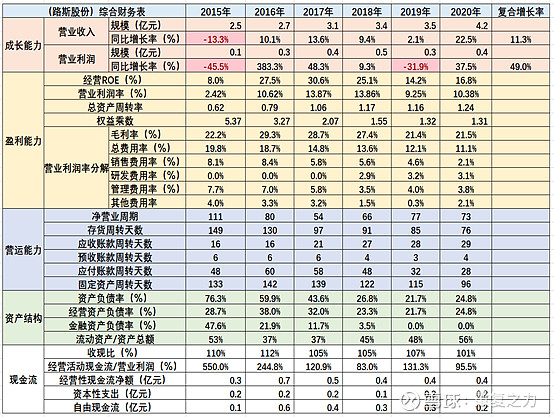

1) 成长能力:近5年复合增长率11%,增长的波动性较大;成长能力一般;

2) 盈利能力:16年之后营业利润率长期分分布在10%左右的,经营ROE分布在15%以上;综合盈利能力较优秀;变动趋势上,受毛利率2019年、2020年降低,导致边际盈利能力降低;(佩蒂和中宠都在加大发展国内市场,增加销售力度投入,而公司销售费用率边际降低,是否存在财务操作?);

3) 营运能力:净营业周期80天以内,相对较稳定,存货周转、应收周转30天以内,健度较高;

4) 资产结构:综合负债率25%左右,2014年至2020年经历了大幅下降的趋势,主要系大幅降低金融杠杆导致杠杆率降低;经营杠杆率相对较稳定;

5) 现金流:收现比长期100%以上,健康度较高;经营现金流长期为正,资本支出相对较小,自由现金流长期为正;现金创造能力较好;

6) 小结:增长性较差,且波动较大;盈利能力存在被修饰的迹象;现金流较好;综合财务特性一般,感觉人为修饰的痕迹较明显;

3、历史成长驱动分析

1) 产品端——成长驱动:肉干为公司核心产品,成长性较差,波动较大;其他产品未见明显增长迹象;

2) 区域端——成长驱动:境内、境外区域成长性均较差;

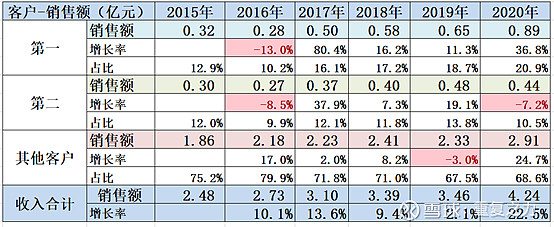

3) 客户端——成长驱动:客户集中度相对较低,其他客户成糊状小较差,波动性大;

a) 公司下游核心客户:核心客户主要为欧洲市场客户,在美国客户较小;

4) 成长小结:产品单一,波动性大,中宠、佩蒂国内大幅增长的同时,公司国内市场未见任何起色;

4、治理结构及团队分析

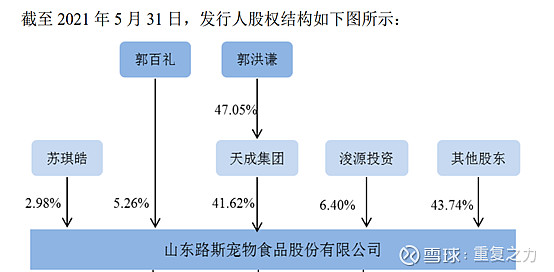

1) 股权结构:郭洪谦、郭百礼系父子二人,为公司实际控制人;

5、初步分析小结:公司产品较单一,市场主要在欧洲市场,国内发展投入滞后,与中宠、佩蒂持续加大国内投入形成明显的反差;实际控制人关联企业众多,专注度不够;财务端数据表现异常,存在较明显粉饰的痕迹,果断放弃;

整体总结

宠物食品为宠物生意的核心赛道,空间大,生意容易形成高集中度格局;需求端长期增长的确定性非常高,主要从竞争端谁具有优势能够最终获胜;随着中国市场的崛起,大量的玩家涌入市场;相较于新兴品牌,传统的ODM厂商先发优势,产品力(产能)优势,大的企业具有资本规模优势等;传统ODM厂商基于国内市场崛起的机遇,向品牌商的转型优势明显(投资机会);中宠作为宠物行业ODM厂商龙头企业,产能、资本等的综合优势更加明显,而公司创始人也具有强烈的进取心,公司早在2014年便制定了由ODM厂商向全球品牌商转型的战略,近几年持续的在全球进行产能、产品、品牌、渠道等的综合布局;(外部有机会(中国市场崛起)+内部有资源(产品力、资本等要素)+进取心(野心));未来胜出的概率极大。

注:纯交流,不荐股,一起学习,一起进步!