1、主营业务及商业模式

1)主营业务及结构介绍:

a)主营业务:主要从事 WPS Office 办公软件产品及服务的设计研发及销售推广;产品主要包括 WPS Office 办公软件和金山词霸等,可在 Windows、Linux、 MacOS、 Android、 iOS 等众多主流操作平台上应用;服务主要包括基于产品及相关文档的增值服务以及互联网广告推广服务;公司产品及服务在政府、金融、能源、航空等多个领域得到广泛应用,在政府部门优势明显,目前覆盖 30 多个省市自治区政府、 400 多个市县级政府;

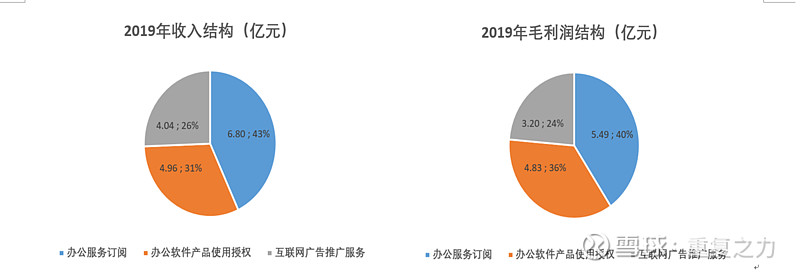

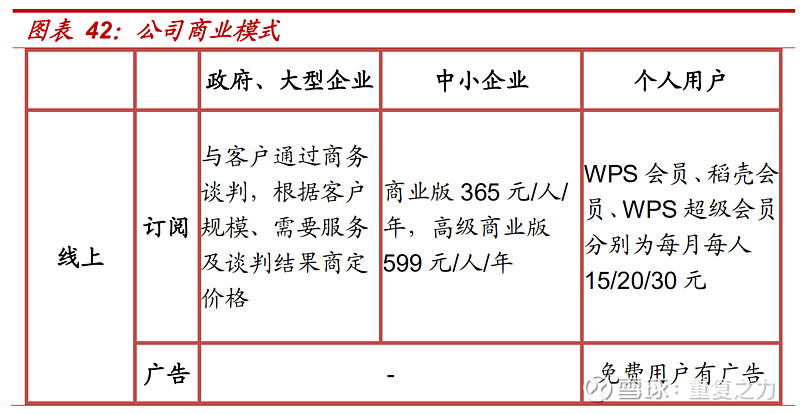

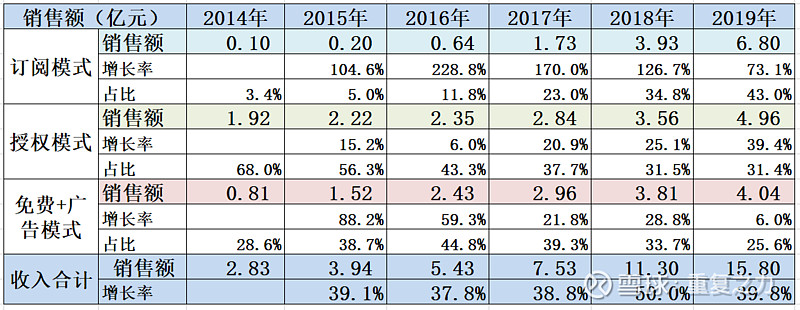

b)业务结构:根据销售模式的不同,分为3种业务类型:授权模式(类似使用权卖断模式)、服务订阅模式(租赁模式,会员费变现)、免费+广告模式(通过广告变现);授权模式收入占比31%(贡献36%毛利润)、订阅模式收入占比43%(贡献40%毛利润)、免费+广告模式收入占比26%(贡献24%毛利润);

2)产品特性分析:

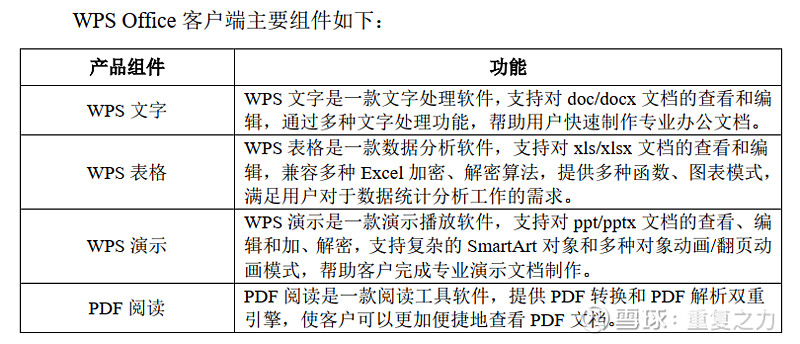

a)办公产品:WPS Office 办公软件是公司的核心产品,主要包括 WPS Office 桌面版及WPS Office 移动版;基于办公软件产品的基础上开展业务构建商业模式(办公软件免费版+广告变现;办公软件+增值服务—会员变现(授权变现)模式);

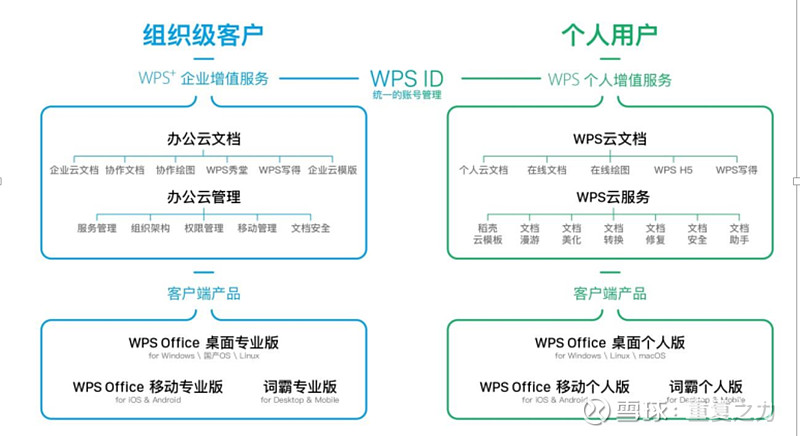

b)办公增值服务:公司提供的办公增值服务主要包括企业办公增值服务和个人办公增值服务。企业办公增值服务为组织级客户提供专业级产品、企业办公云服务及办公解决方案;个人办公增值服务为个人用户提供办公应用软件及个人办公云服务;(通过会员服务内容可以感知增值服务的内容);微软是基础办公的标准制定者,属于无差异产品;动态的办公增值服务是产品端差异化的主要来源,也是支撑商业模式变现的核心;

c)核心产品——稻壳平台:主要提供各种PPT、表格、文档等各种办公模板,内容主要来自公司筛选的个人创作者(3000个内容创作者);公司充当内容中介平台的作用,提供筛选优质内容和将内容变现的渠道;

d)WPS开放平台:主要基于公司办公软件的底层产品技术,提供镶嵌到其他公司的产品中的软件服务;

e)产品粘性:云化导致用户粘性增强,若要卸载软件,涉及到前期数据的损失;

f)小结:基础办公产品是公司的根基,标准化产品,微软属于标准的制定者,具有无差异特性;产品端差异的核心在于增值服务上,特别是供需端存在动态变化的增值服务,比如不断美化的模板,不断提升的翻译质量等;差异化的增值服务是价值变现的核心来源;

3)生意模式介绍:

a)主要分为3种模式:授权变现、订阅变现、免费+广告变现;

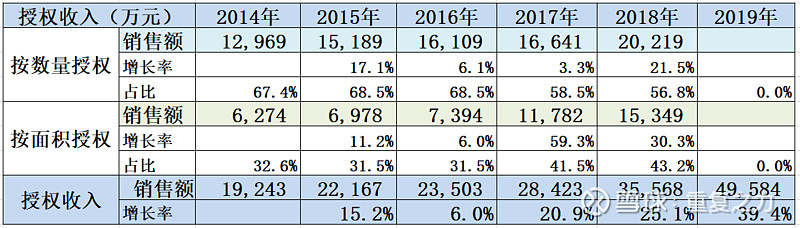

b)授权销售模式:主要包括数量授权、场地授权等模式。对于软件订购数量较少的中小型机构客户,通常采用数量授权方式。多数授予此类客户某一版本的软件使用权,并按照授权数量进行收费;对于软件需求数量较大的客户,通常采用场地授权方式。在合同约定期间,授予此类客户在其经营场所不限装机数量使用某一版本软件的权利。根据客户需求,此期间通常持续一至五年,公司针对整个场地收取授权使用费用;

c)办公服务订阅模式:根据客户不同,分为机构客户和个人用户订阅模式;通常逐年签订合同或签署多年框架式合同,并在合同约定期间内分摊确认收入。对于客户而言,办公服务订阅的优点是,可以享受与软件配套的一系列针对客户自身的定制化服务,如企业云文档、企业云模板、企业云协作、文档安全服务等多选组合套餐,享受信息化办公带来的便利;传统授权模式下,客户仅被授权使用某一产品版本,对于新增产品则需要重新取得授权;而服务订阅模式下,在订阅期间,客户可以随时使用公司现有和新增的产品服务模块,并持续获得产品升级和技术支持服务;

d)免费+广告推广模式:对于免费用户,公司采用―免费+广告的盈利模式。公司借助庞大用户群体,成为广告客户推广其产品的重要平台;互联网广告推广是指公司为有推广需求的客户在客户端及网站平台上提供广告位,通过启动客户端产品以及软件使用时的启动封面、弹窗、开屏页等方式推广客户的服务与产品;

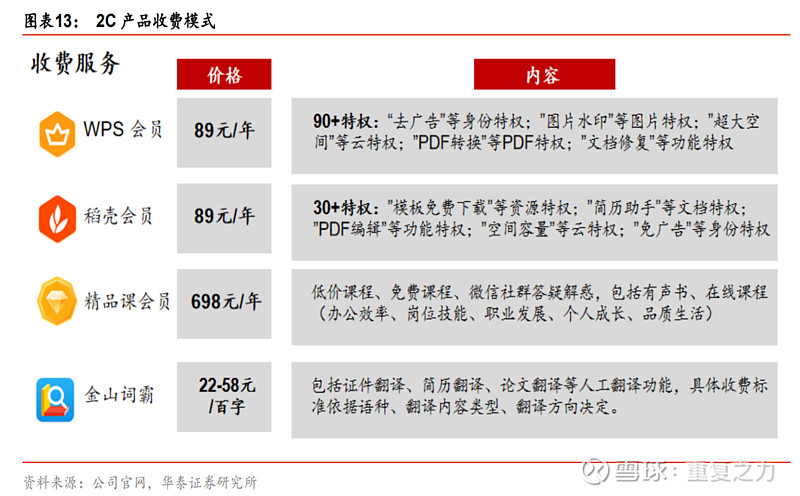

e )个人会员模式:公司为个人用户提供会员服务,会员主要分为 WPS 会员(含超级会员)、稻壳会员两类。WPS 会员服务注重基于 WPS Office 办公软件的功能型服务,如WPS 会员可以使用文档转换、文档修复、文档美化、会员皮肤等增值服务;稻壳会员则可以每月免费下载一定数量的稻壳儿云模板,并在下载限额用完后,以优惠价格购买稻壳儿云模板,享受资源型服务;超级会员既可享用 WPS 会员服务,又可享用稻壳儿资源服务;相对于免费用户,WPS 会员除能够享受更多的增值服务以外,同时还拥有如云文档存储空间更大、多人云协作团队人数上限更多等高级权限。稻壳会员既可以选择成为包月会员,也可以选择按个数购买模板,使所制作的文字文档、表格文档、演示文档更加专业和美观;

4)需求端的特性分析:

a)分类:分为组织级客户和个人用户;办公软件主要用来办公,而办公是公司及组织的核心经营活动,理论上组织级客户为下游需求的核心客户;微软组织级客户为主;

b)组织级客户:公司产品及服务涉及党政机关、事业单位和大中型企业,重点覆盖金融、航空、能源和建筑等多个重要领域;对于组织级客户而言,产品属于生产资料;基于生产资料的安全、稳定、高效是核心诉求,特别是在未来云化之后,组织机构在软件端不断增长的数据流、资料等导致软件的重要性不断增加,对于产品的粘性持续强化趋势;网络安全的诉求也是金山在国内党政机关取得成功的主要原因;

c)个人客户:以免费模式为主,付费会员提升是核心;满足更便捷、高效的办公需求; 相较于组织级客户更注重产品的使用便捷性和使用习惯,对安全诉求较少;基于使用习惯及云化等对产品粘性不断增强;

5)生产端的生意特性及核心竞争要素:

a)生意端:先发优质至关重要,基于产品端的先发优势形成需求端粘性(使用习惯、网络特性、更换成本等)是竞争的核心;生意容易形成强者恒强趋势;

b)产品端:办公软件的基础产品属于无差异标准化产品,微软是标准的制定者;产品端的差异化主要来自增值服务的差异化;更丰富的增值服务满足是产品端变现及竞争的核心;66)小结:公司提供以办公软件为核心的产品及增值服务,解决人们在电子化办公中的高效、便捷办公需求;通过广告+会员费的模式进行生意变现;生意具有高客户粘性、高集中度趋势;竞争端的核心在于基于产品领先的先发优势,领先者基于领先优势和需求端的粘性容易形成强者恒强的趋势;是一个护城河不断加深、边际成本不断降低、格局持续提升的优质生意;

2、综合财务特性分析

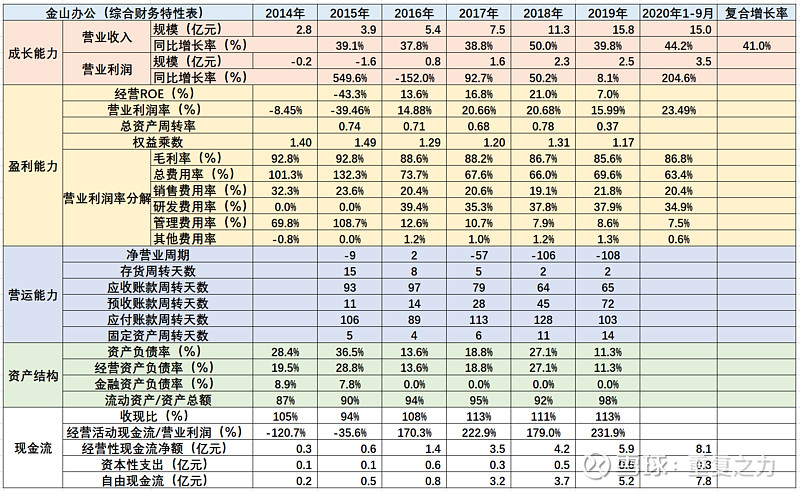

1)成长能力:收入端高速增长,近5年复合增长率高达41%,且边际增速不减;利润端增长波动性较大,主要系费用率的波动导致的利润率波动;初期阶段,收入增长为成长能力的核心指标,成长能力极强;

2)盈利能力:经营ROE15%左右波动(综合盈利能力静态较一般),波动性较大;营业利润率在20%左右波动,毛利率85%以上,费用率整体68%左右,呈降低趋势;研发费用(产品端)和销售费用(渠道推广端)的高投入导致费用率较大,进而影响了公司的综合盈利能力;作为软件类业务,业务的边际扩张成本较低,未来随着规模的扩大,费用率(研发和渠道)长期呈降低趋势是大概率事情;未来盈利能力有望呈提升趋势;

3)营运能力:作为软件类生意,上游主要为人力,无采购、无存货;营运能力的核心指标为应收周转和预收周转;公司应收周转天数持续降低趋势,预收周转天数持续提升趋势,公司综合营运能力不断提升;

4)资产结构:综合负债率不到20%,低杠杆属性;净资产占比90%以上,轻资产属性;与生意特性相匹配,无异常;

5)现金流:收现比长期110%以上,净先比大于100%以上,收入、利润中的现金含量较高;经营性现金流净额长期为正,且持续增长;资本支出级小,自由现金流长期为正且持续增长;综合现金创造能力极强;

6)小结:高增长、高盈利、强营运、强现金创造能力,财务端表现优异的生意特性;随着费用率的降低,盈利能力呈不断提升趋势;

3、历史成长驱动分析

1)产品端:订阅模式爆发式增长,授权模式较高速增长,免费广告收入呈较高速增长(增速偏弱,边际增速下滑);

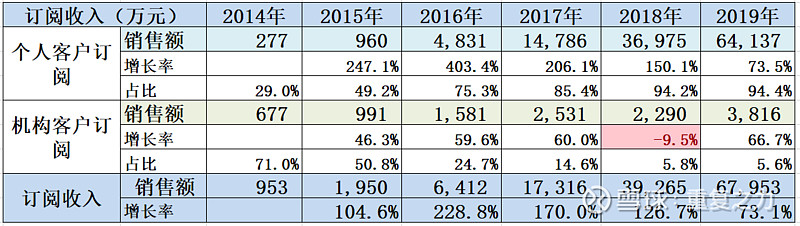

a)核心业务-订阅业务:个人业务占比94%,个人订阅业务持续爆发式增长是订阅业务高增长的主要驱动因素;

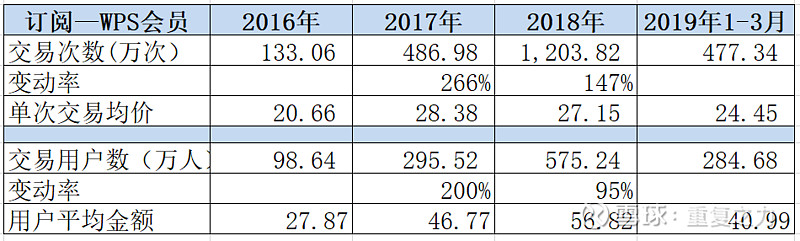

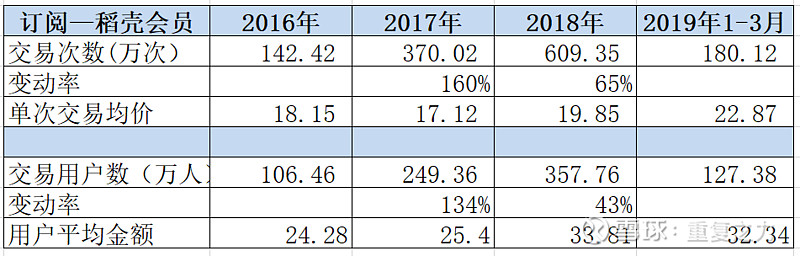

b)订阅业务——个人订阅模式:WPS会员占比66%,稻壳会员占比25%,均呈高速增长态势;

c)核心业务——授权模式:按授权方式分为数量授权和面积授权,两种方式本质上没有什么差别,主要根据不同客户需求来采取不同的授权模式,属于项目制业务,成长的波动性较大;

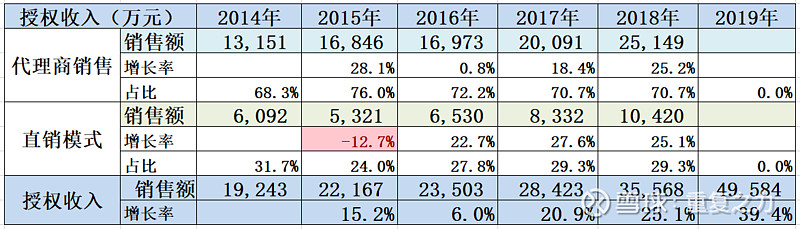

d)授权业务——渠道分类:代理商占比70%(下游B组织级客户,客户资源较重要,所以以代理商开拓为主),结构持续稳定;代理商渠道和直销渠道均呈相同的增长态势;

2)区域端:境内占比97%,持续稳定增长;境外占比5%左右,增长波动性较大,持续性较差;

3)量、价端增长驱动:

a)订阅——WPS会员:交易次数和用户数量均高速增长,单次交易单价相对较稳定,用户平均交易金额呈提升趋势,单用户的消费金额在提升;量、价齐升是增长主要驱动力;

b)订阅——稻壳会员:与WPS相同,量、价齐升共同驱动增长,其中以量的增长为主;

4)量增长的驱动因素:

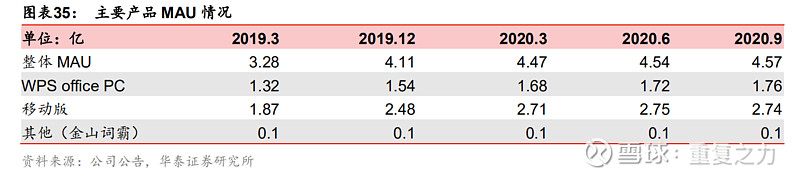

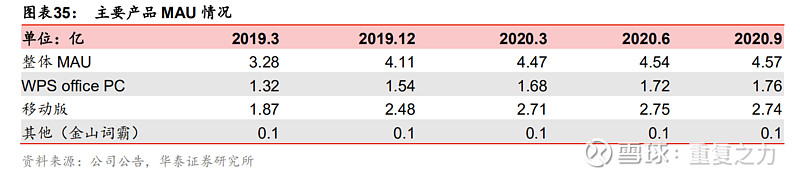

a)月活用户:移动版月活占比60%左右,PC版占比40%左右,边际增长进入稳定态势;

b)整体月活用户:近5年公司免费月活持续增长,付费月活占比持续提升;近2年月活增长及付费用户占比大幅增加;2016 年 12 月,公司全线产品月度活跃用户数( MAU)超过 2.47 亿,其中WPS Office 桌面版月度活跃用户数超过 0.88 亿;WPSOffice 移动版月度活跃用户数超过 1.12 亿;

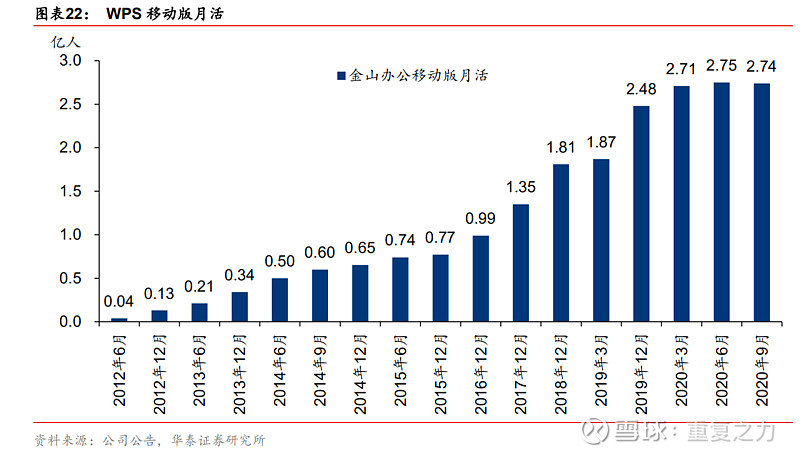

c)WPS移动版月活:16年至20年快速增长;2020年后增长趋于稳定;WPS 移动版月活从2012 年 12 月的 0.13 亿增长到 2020 年 9 月的 2.74 亿人;

d)移动端越活增长的主因:公司WPS从2012年起在国产手机(小米、华为、OV等)上免费预装(产品上市前便安装完成),随着国产智能手机的爆发,公司移动端的月活也呈持续提升趋势;

e)小结:通过免费预装的模式,借助国产智能手机的爆发,公司在移动端的月活用户大幅增长,变相带动了PC端月活用户的增长;用户的增长及付费用户渗透率的提升是驱动业绩增长的主因;

5)行业驱动因素:

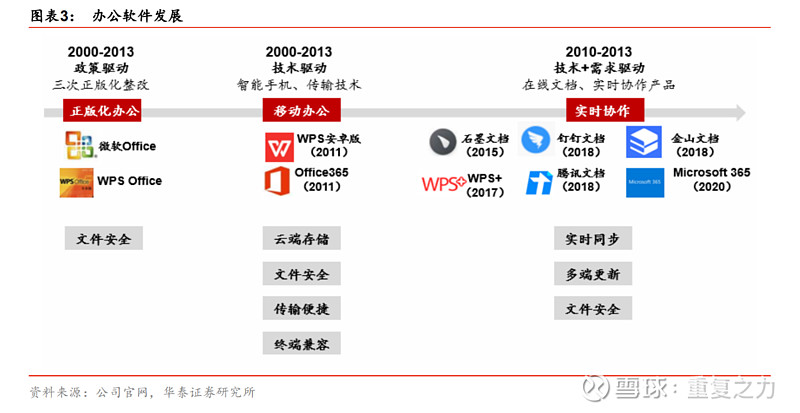

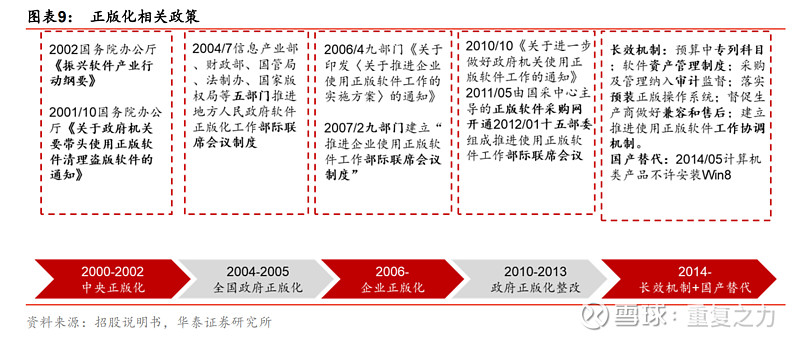

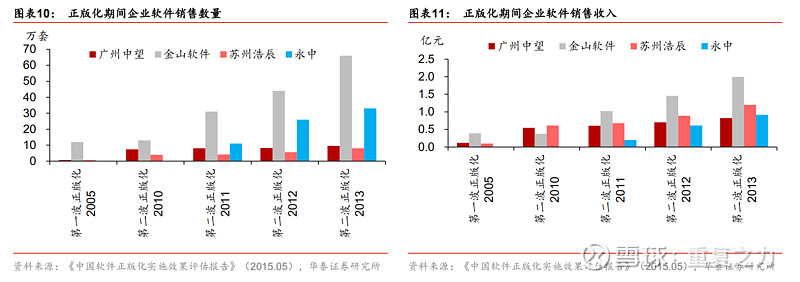

a)整体驱动:盗版泛滥,政策强制正版性驱动(2000年至2013年);需求变化,智能手机、协作办公等驱动(2012年至今);

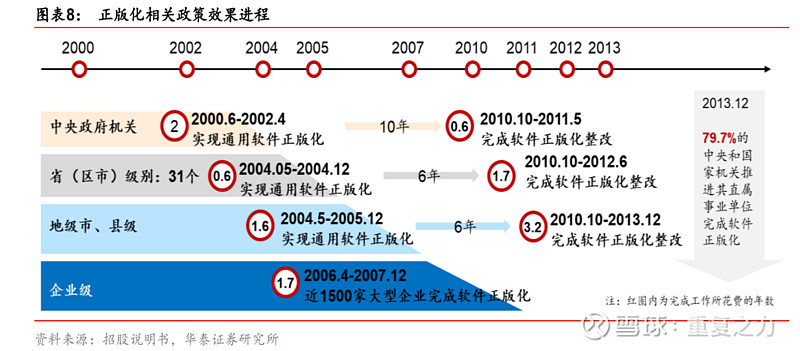

b)正版化驱动因素:从政府开始的持续正版化政策驱动,促使行业发展;这也是公司前期业务以政企项目制为主的原因;政策驱动期间,软件行业公司收入持续增长;

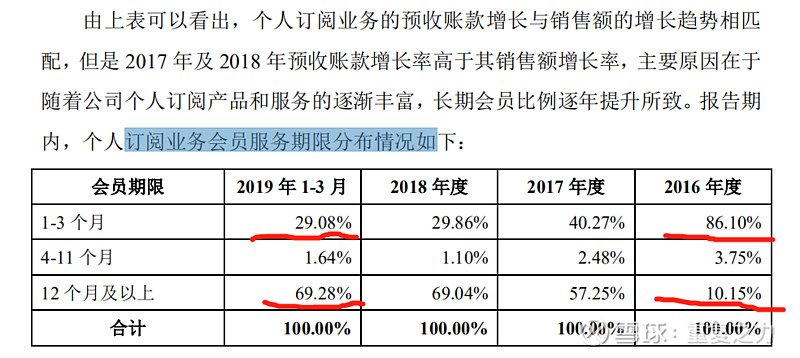

6)会员结构变化:产品技术提升,长期用户渗透率持续提升驱动增长 ;12个月以上的长期会员占比由2016年的10%提升至2019年的70%;说明终端客户对于产品的认可度持续提升,愿意支付长期费用使用;

7)成长小结:产品端订阅业务的爆发式增长是公司历史业绩高速增长的主因,订阅业务中个人订阅占比95%,个人订阅的爆发是增长是主因;个人订阅的人数持续提升,客单价持续提升,量、价齐升共同促进个人订阅的增长(其中量为主要驱动因素);从月活用户数量来看,借助正版化政策驱动和移动办公、云协助办公的外部行业机遇,公司月活用户数量不断增长,付费月活比率持续提升;从会员结构变化来看,长期会员占比持续提升,说明技术进步,需求端对产品的认可和粘性持续提升,驱动付费用户不断转化;外部机遇和内部的技术提升共同驱动了公司历史业绩的高速增长;

4、市场空间及潜力分析

1)招股书披露市场空间:百亿级别,预计未来5年复合增长率12%,市场空间达到150亿元;

2)计世资讯数据显示,2018 年中国基础办公软件用户规模为 6.55 亿,相较 2017 年同比增长为 4.75%,2012 年至 2018 年中国基础办公软件用户规模复合增长率达到 6.8%;

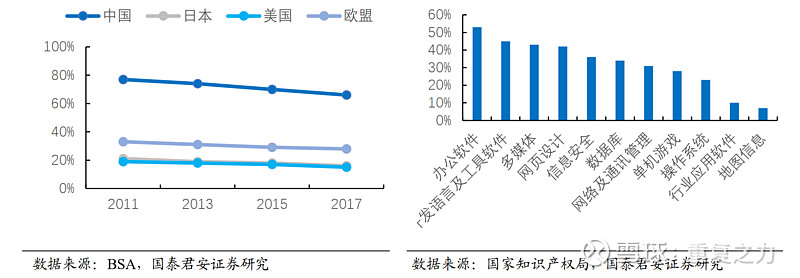

a)当前国内软件盗版率远高于发达国家,办公软件盗版率达到50%,盗版率的降低是长期趋势,盗版率的转换是会员人数增加的主要驱动力;未来有望缓慢持续提升;

3)市场空间匡算:

a)有效用户:基础版免费,重度用户为付费用户;移动端有很多均为强制安装,且和PC端用户存在高度重合;假设PC端用户为有效用户,用户数量为1.7亿人(因产品存在粘性,微软用户转化的可能性较低);

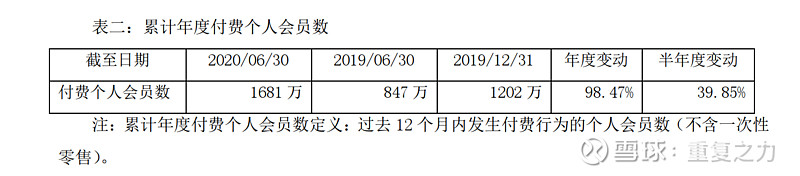

b)渗透率:付费人数1681万人/PC月活人数(1.7亿人)=10%;处于较低水平,未来渗透率持续提升的空间较大

c)客单价:当前客单价60元左右,假设未来客单价提升至100元/人/年;

d)测算市场空间:假设付费用户达到1亿人次(未来用户增长至2亿,50%付费率),客单价100元,市场规模100亿元;

4)市场小结:百亿级的市场空间,未来几年市场呈10%左右的增长态势;

5、市场格局及竞争分析

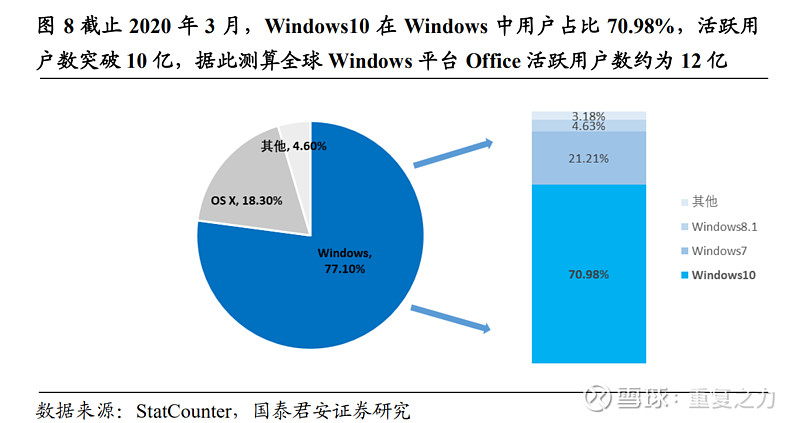

1)微软全球活跃用户12亿,公司活跃用户1.7亿;微软是公司的7倍;

2)国内办公软件活跃用户6.5亿,公司1.7亿人次,粗略估算公司国内占比25%左右;

3)微软和公司产品对比:

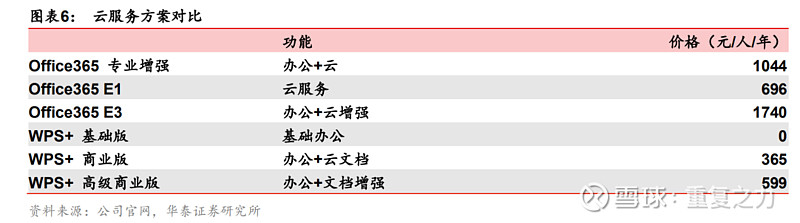

a)WPS价格是微软价格的1/3左右;

b)微软个人版产品价格:单价365元/人,家庭版单价最低83元;金山单价89元/人;微软所以的客户端云存储空间为1T(1024GB),金山会员云存储100GB,微软是其10倍;

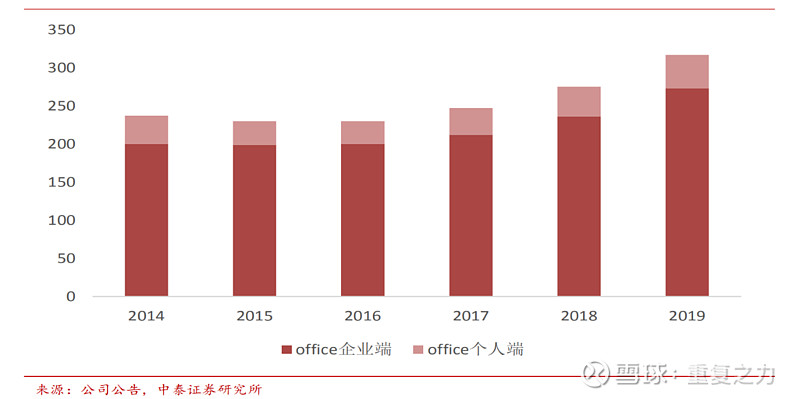

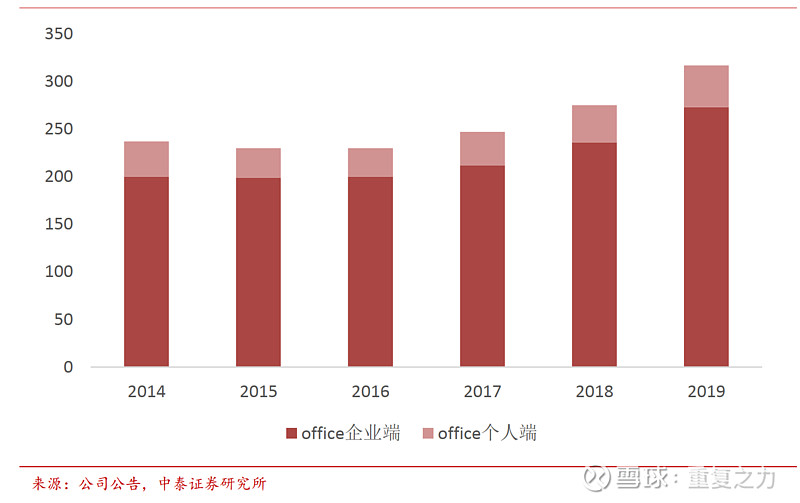

4)收入规模对比:微软2019 年, office 产品收入 318 亿美元,其中企业端收入 273 亿美元, 5 年 CAGR 约 6%, 个人端收入 44 亿美元, 5 年 CAGR 约 4%。office365 产品快速发展, Office 365 的收入占比超过 50%。 2019 年, office365 用户数达到 2.14 亿,其中企业端用户 1.8 亿人,个人用户 3420 万人;金山付费会员1700万,2020年收入规模22亿人民币;

5)小结:微软在办公软件市场产品端和用户端拥有绝对领先地位和优势;公司的产品优势在于便宜(入门价格较低),相较于国内政企来说存在“更安全”的优势;较低的价格和丰富的功能生态使得公司在个人用户市场(中低端)较有优势;在云化的过程中用户端的粘性不断增加,用户间的转化成本不断增加;联网化导致产品应用端存在一定的网络效应,强网络并弱网络是趋势;办公无论对于微软来说还是金山来说均为核心价值业务,相互间的竞争势必非常激烈;

6、未来成长驱动

1)行业端:随着办公复杂度的不断提升,在移动办公(多台设备)、协同办公(多个人)的驱动下,以云化办公为主的新型办公呈高速增长;传统以本地软件为主的方式不能满足新时代的办公诉求;驱使行业传统的盗版用户、免费用户不断向以订阅为主的付费模式(云办公)转变;微软和金山自2012年推出订阅模式后,订阅模式的收入高速增长;目前云化渗透率在10%以内,未来仍存在较大的提升空间;

2)竞争端:相较于微软,公司的产品入门价格低,产品形式上的功能相对更丰富;能够满足价格相对敏感,安全、云存储等其他要求相对较低的个人用户的办公诉求;

3)公司端:公司的产品优势在于更好的满足个人用户的办公诉求,对于组织客户的确定性相对较低,公司个人订阅的渗透率相对较低(10%左右),以个人免费用户的转化为公司未来业绩增长的核心驱动因素;

7、初步分析小结

1)生意端:低边际扩张成本,客户高粘性(使用习惯和云化数据绑定及网络化等特性)、高持续性,高集中度格局,生意端呈强者恒强趋势,生意是时间和规模的朋友,时间越长规模越大,壁垒越高;

2)竞争端:微软目前是行业的绝对龙头,但在云化办公的外部环境变化下,公司产品的低价格和丰富的功能生态,能够更好的满足个人用户的需求;由于高客户粘性的存在,使得竞争端的收入增长,每一份都算数,每一份收入背后都具有较好的持续性;但对于组织级客户来说,公司的优势并不明显,未来能够取得的份额有限或确定性较低;

3)成长端:以个人订阅为主的云化渗透率的提升是公司业绩增长的核心驱动因素,当前渗透率处于较低水平(相较于公司免费客户基数),未来持续的渗透率提升是核心驱动因素;与此同时,相较于目前的会员年客单价来说存在较大的提升空间;量、价齐升的空间,使得公司业绩中短期高增长的确定性较高;

注:纯交流,不荐股,一起思考,一起进步!![]()