五月份参加了同仁堂国药的股东大会,那时候中药行情比较好,国药股价也创出了历史新高,会议气氛很热烈,丁总对今年双位数的增长很有信心,喊出“百亿营收,千亿市值”的公司整体目标。当丁总说出十年前的今天公司正式登陆港交所,我感觉到时间过得很快。

十年,对于一个人来说,往往是一次命运的转折;对于公司来说,更是一个台阶的跨越,用十年的维度观察,会有不同的收获。

郑重声明:不做任何推荐,仅做自我记录,与朋友的交流;投资是风险极大的事情,稍有不慎,倾家荡产,悔不当初,以头抢地,血溅当场。

一、过去十年概况

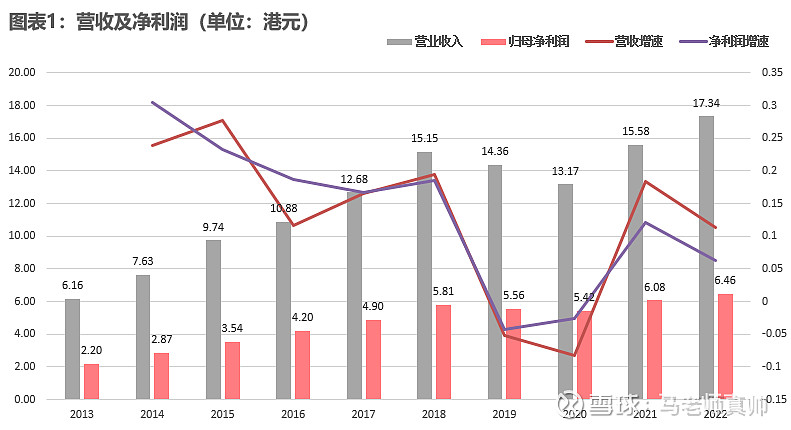

同仁堂国药是同仁堂海外发展平台,以香港为生产中心,将中医药文化传播到港澳、海外地区。2013上市时,在11个海外国家或地区,共36家店铺;而到2023年,已经在28个国家和地区有约140家门店,年均增长10家门店。随之增长的便是公司的营收与利润,分别从6.13亿和2.2亿增长为17.3亿和6.45亿港币,复合增长率分别为15%和12.2%。(图表1)

如果分阶段来看,2013年到2018年公司营收、利润稳定增长,营收复合增长率约为22%;净利润复合增长率为19.7%。由于疫情的原因,香港消费与旅游业受到打击,2019年、2020年公司营收出现下滑。2021年公司即恢复增长,营收、利润均创出历史新高;2022年,虽有奥密克戎影响,但是香港及其他地区实现了双位数增长,公司营收、利润续创新高。

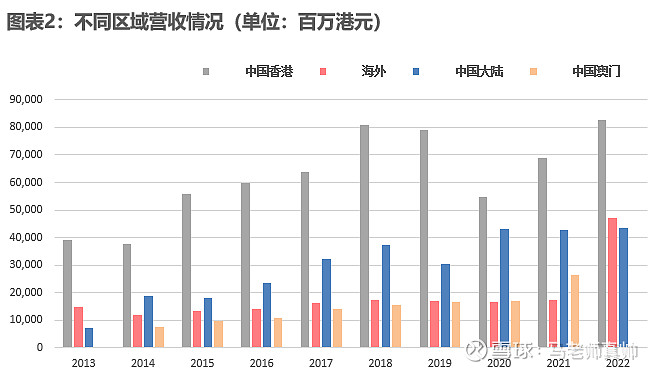

分区域看的话,公司在香港的营收恢复到了疫情前;海外2022年高速增长,这与海外店铺布局增长有关;澳门数据2022年有缺失,随着旅游业的恢复,这部分应该也会超过疫情前的水平。大陆销售的主要是灵芝孢子粉,疫情期间由于供货的问题,国内大健康公司销售了其他品牌的产品。目前疫情结束,管理层表示集团公司已经和健康公司达成协议,不会形成同业竞争,会独家销售同仁堂国药的产品,未来灵芝孢子粉也会恢复增长。(图表2)

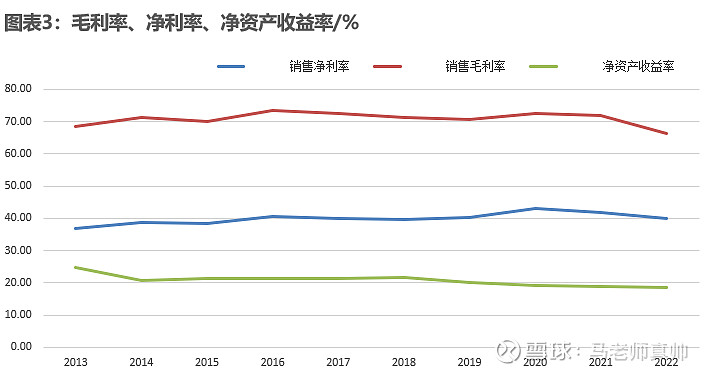

继续观察公司的运营质量,ROE维持在20%附近,毛利率在70%附近,净利率在40%附近,已经很优秀了。其中毛利率在2022年有5%左右的下降,公司解释是由于2022年新增中药材境内销售业务,产品组合有所变化;而ROE从2018年开始就保持微微下降的趋势,拆解看,是由于资产周转率下降,公司应收款、存货略有增加。(图表3)

公司最近的资产负债如何,可以看看简化资产负债表,如图表4。

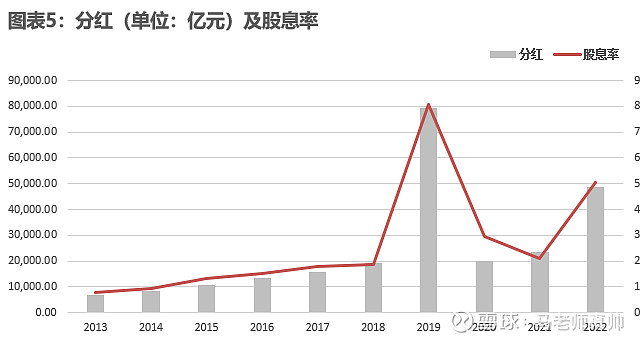

公司无负债,资产的一半是现金,现金长期维持高位,拉低了公司ROE,这也是此类现金牛公司的烦恼;应收账款从上一年的5.2亿元变为了今年的9.7亿元,管理层解释是由于去年年底集中生产、销售发货导致,目前已经恢复正常。如何利用好这22.4亿的现金,实现股东利益、社会利益、公司整体利益的平衡,是公司需要好好处理的问题。上市十年来,公司累计分红21.8亿,分红率44.4%。(图表5)

以上是10年以来公司运营的财务数据,真是比较简单。财务数据是个结果,是我们观察公司生意运行、验证投资猜想的手段。是什么样的原因导致了这样的结果,公司的高ROE能不能保持,是我们需要想明白的。

二、老龄化社会下的金子招牌

我个人的观点,今年上半年的行情,虽极致,很多行业过度演绎,无论是跌还是涨,但是方向不一定有问题。我前一段时间去了越南,发现低端制造业转移不可逆,产业一定要升级;而对消费来说,短期房地产向下、工资向下,整体消费能力也必然受到影响,而长期来看,人口总量的下降也会带来重大影响,消费面临着结构性通缩,如何选择商业模式较好,需求可以持续增加的生意比以前要难很多。老龄化社会,老年人数量会逐年上升,拥有购买力的这批人健康需求会快速增长。安宫牛黄丸等品牌的中药产品即具有药品属性,又具有消费属性,这意味着既能满足市场医疗需求,也可以给公司带来较为丰厚的经济回报。

对于同仁堂国药来说,最重要的价值就是同仁堂这块金字招牌,这是公司经济商誉重要的一部分。公司销量的核心安宫牛黄丸、灵芝孢子粉并不是独家产品,但是350年风雨历程是独家的,“炮制虽繁必不敢省人工,品味虽贵必不敢减物力”是珍贵的,历史的积淀不可加速,同仁堂三个字深入人心。

金字招牌决定供给,外部环境决定需求,他们的平衡点就是价格,商品市场里,价格是供需最终的平衡。过去十年,随着安宫牛黄丸等产品认知的提升,消费力以及店铺数量的增长,公司营收、利润保持了稳定的增长。安宫牛黄丸享有提价权,从2008年的350元提到2021年的860元,正是这个提价权,保证了公司毛利率、净利率、ROE能够维持在较高得位置。在股东大会上,虽然管理层说目前没有公开的提价计划,但是提价讲究顺势而为,片仔癀最近提了价,考虑到今年经济与消费形势不好,为了不影响销量,公司未来会可能通过推出高端品种完成提价。

写到这里,我还是想写一下我对中医药看法的一些更新。中西医之争以前存在,未来也定会一直存在,我认为大可兼容并包。西药更像理学,中药更像心学。年轻的时候,我们遇到什么问题都有解决的办法,但是工作以后,上了年纪以后,你发现很多事情没有解决的办法,只有相对折中的办法,就好比疫情以后很多人乏力、气虚,你只能选择中药。阿胶、生脉饮这些补品卖的好,都与这有关。有些人总喜欢说中医是伪科学等等,我觉得我们管好自己就行了,我们尊重自己,也尊重别人的选择,中医里有糟粕的东西,但是整体上还是让大家不要熬夜,不要酗酒,不要生气,不要过度运动等等。西医都是十年寒窗,中医门槛就低多了,我妈也经常给我讲一些她认为的基本理论,用更包容的心态去接受消费者愿意接受的东西,这才是对市场的尊重。

我最近看了一段对话,我们的文化决定了中医药的市场的稳定供给格局,尤其是老字号。我们讲究“先王之道悖矣”,先圣解决了所有问题,“所谓师者传道受业解惑也”,我们之所以做得不好,是没有领会先王之道,这对我们创新是大大不利的,但是对于中药行业来说,反而是一种保护。什么“经典名方”,“老中医”,尤其是这个老中医,这个“老”字,太精髓了,你找的中医水平不行,是因为你没有找到那个“老中医”,不是中医不行,大家想一想,身边肯定有朋友在给你介绍“老”中医。所以金字招牌就那么多,有支付力的人,不会对比价格,就只买品牌,以前喝酒是那样,现在吃药也是一样。

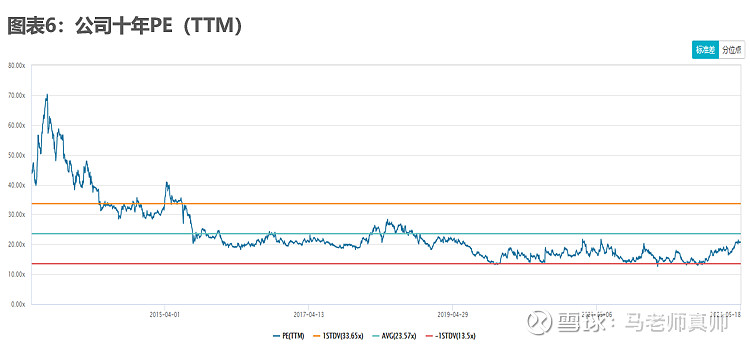

回到公司,长期来看,市场是称重机,所以同仁堂国药在营收、利润新高的情况下,市值创出了新高,随着时间推移,市值会跟着利润增长;但是短期是投票机,你看最近不就因为某种原因跌了很多。我们无法预测走势,但是买入时的估值高低会大大影响收益率。公司上市价格为3.66元,第一天收盘为5.08元;假设3.66元买入,持有到16元,这10年的复合收益率为15%(不算分红,算上分红再投资贴近ROE),但是如果以5.08元买入,这10年的复合收益率为11.1%。如果在2013年7、8月10元的价格买入,复合收益率下降为4.14%,假设在去年,可能还没有回本。用十年的维度看,过高的估值买入,会对收益率带来很大的损害(如下图6)。

那么站在现在如何看待国药的投资价值?

公司当前市值对应去年利润PE为17倍,考虑到管理层在股东大会上的沟通,4月份以来,受到香港游客增多等影响,公司销售额日日新高;同时同仁堂股份及同仁堂科技一季度业绩增速在30%左右,全年国药净利润实现15%~20%增长概率较大,今年的PE会降为14~15倍;短期内,市场给的PE波动较大,考虑到其分红水平和长期稳定增长潜力,15倍左右的估值是合理偏低估的,历史上14倍也是估值低点,未来大概率能挣到业绩增长的钱,个人预期未来三年实现12%的利润复合增速。不过消费属性也带来一定隐患,过去几年居民资产负债表受到一定损伤,今年消费形势整体不乐观,品牌中药还是会受到一些影响。

同时,我们也要考虑到港股估值的复杂性。如果拉长到10年维度,我相信估值中枢稳定在15PE左右是合理的保守预期,因为未来能保持稳定增长的公司会变少;但是如果只考虑2、3年,就需要承受市场的波动,抛开市场整体估值波动,如果产品提价、分红加大亦或是管理层完成股权激励,估值就可能抬升。如果中国经济复苏不及预期,估值就可能下降。

当然,最终是否是好的投资机会,要看每个人的机会成本。虽然很多人看不上稳定增长企业带来的收益率,但是其创造现金流的确定性,是很稀缺的。