最近行情波动很大,我也是回调了不少,的确不开心,不过以旁观者的心态来看,这种波动的承受是满仓择股不择时的必然成本。要看时间维度是多长或者要挣什么类型的钱。既然是看长那就要做长,操短期的心无益;最忌讳看长做短或者看短做长。大佬给我讲,心态要好,时间会淡化一切。所以我们更要多做研究,发掘一些有潜力的公司。今天和大家讨论一个,方达医药。

郑重声明:不做任何推荐,仅做自我记录,与朋友的交流;投资是风险极大的事情,稍有不慎,倾家荡产,悔不当初,以头抢地,血溅当场。

了解医药的朋友对CRO应该都不陌生,药物研发里的外包服务,这两年在A股属于当红行业,主要原因还是创新药行业的快速发展,带来了CRO行业的快速发展。因为创新药的需求是没有天花板的,然后CRO又有持续的业绩支撑,所以享受了高估值。但是就是在这个扩张性行业里面,方达走得最弱,当前情绪最低,我认为这可能就是机会。

冯大仙说过一句话,他会去看过去的走势,并不是用于预测未来,而是可以告诉我们之前发生了什么。方达从7月份就一路下跌,大概是反应了上半年业绩的下滑以及未来业务的不确定性。那么机会在什么地方?就在长维度下业绩的必然回升与合理的估值保护。

一、行业情况

1、持续扩张

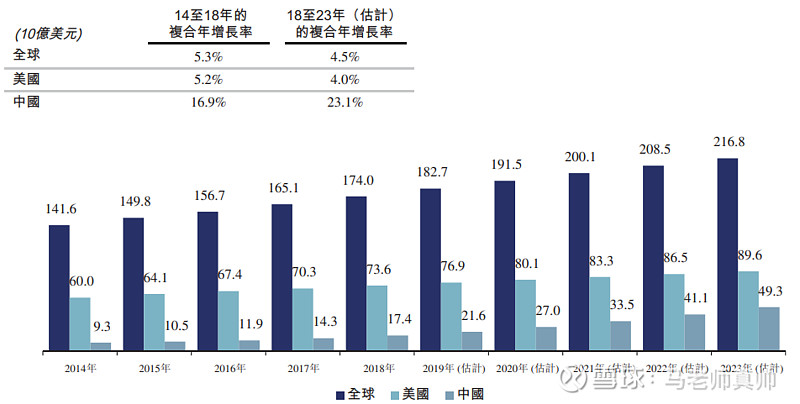

图1:全球与中国药品研发支出

我们引用方达招股说明书里的数据,从全球看,到2023年全球研发支出符合增长率为4.5%;在中国,研发支出符合增长率为23.1%。而外包服务渗透率也在逐步提升,因此CRO行业的增速会快于研发支出增速。CRO这个行业是专业分工的结果,是行业追求规模效应的体现。2019年美国新分子实体,超过40%是Biotech公司做出来的,国内也会是这个趋势。随着国内新生的创新性药企数量越来越多,他们会选择用市场解决部分研发问题而不是全部自己做。所以只要创新药这个行业不下滑,CRO就处于持续扩张。

2、商业模式尚可

CRO这个行业属于高素质人力密集型行业,采用的是成本加成法定价,抗通胀能力较强;资产投入也中等,不是很重,不需要加杠杆。现金流也不错,一般合同都会预付一部分费用,保保本。

3、竞争较为激烈

据招股说明书,2018年全球11大合同研究机构拿到了市场的47.1%;国内前9大合同研究机构拿到了48.6%市场份额。但是头部公司不会拿完所有订单,药企会把业务分开给多个公司。如果客户对服务满意,那么久不容易流失。

二、公司情况

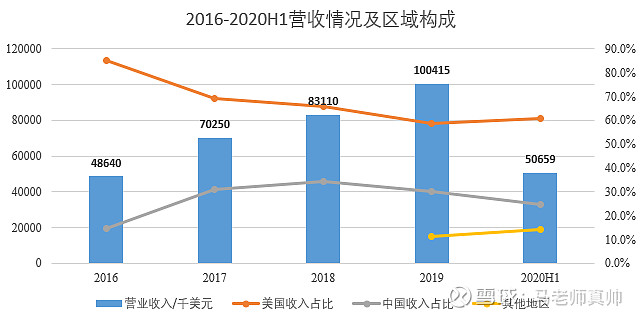

1、美国业务为主要构成,国内快速发展

公司的业务起源于美国,2014年被泰格收购了之后,就更快速的布局中国市场,所以美国占比从2016年的80%多下降到目前60%,而中国业务这边不断提升,目前约30%左右。按照当前的增速,预计5年之后中美之间的占比相当。

公司营收增速历史上在25%左右,比国内企业要慢,因为美国行业整体增速要慢于国内。而今年由于疫情影响,上半年与去年持平。

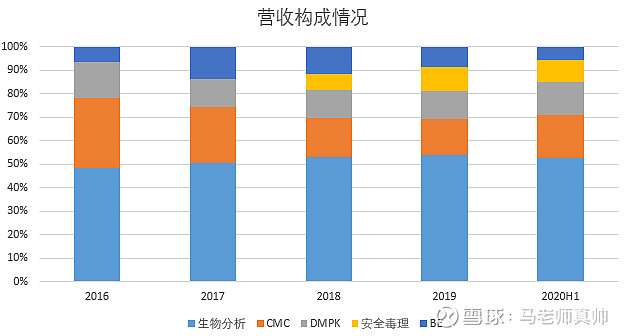

2、营收构成

生物分析BA,公司最大的业务,这是一个与临床试验密切相关的业务,这两年保持着20%的增长,公司在BA领域具有一定的规模优势,据公司介绍是在方法学上有一定的积累,而且历史上20多年,没有受到监管的处罚,很干净、稳定。这两年的看点在于大分子领域的业务会比较多,新建设的实验室也比较有竞争力,增速快,本身大分子发展趋势更快,所以未来BA业务发展比较稳定。

CMC业务之前占比较高,但是在2018年出现较大的下滑,-17%,但是2019年又恢复了增长,而且2019年收购了苏州方达26%的股权;收购了Acme,他们都会并表。同时年报里面提及扩充产能;另外,据电话会议,美国那边也在扩充大分子的CMC业务;订单数量较去年底增长40%。所以CMC之后能够呈现一个快速增长的状态。

DMPK业务算是具有亮点的业务。DMPK相对是门槛较高的,目前我国DMPK业务与欧美差距很大,很多药企的业务是送到美国去的。方达在美国的DMPK保持着20%的增速,业务线比较全,知名度也高。2019年也收购了RMI和BRI,拓展了业务能力。这部分业务在国内具有一定稀缺性,2021年产能起来后,可以支持长远的发展。

安全毒理业务,2018年收购了Concord,进入这个领域,2019年业务增速也超过了30%。而这部分随着苏州产能在明年底的投放,后年也会迎来一个增量。

BE业务,这部分业务发展明显变缓了,由于集采的原因,未来BE行业只能保持稳定,只能给公司带来稳定现金流,不会贡献什么增长了。

3、公司未来的增长

a)持续并购,拓展业务范围

公司从2018年起,就开始并购进入安全毒理业务,然后2019年收购苏州方达26%股权、美国RMI和加拿大BRI,2020年收购ACME,收购Biotranex。公司目前与更大型的公司相比,业务不全,所以不断通过收购增强公司的整体服务能力。

b)扩产

公司BA、CMC、DMPK等业务都具有竞争力,但是需要产能带来业绩的增长。

宾夕法尼亚艾克斯顿,完成扩产1万平方英尺,在扩产7.1万平方英尺,用于CMC、BA业务,2021年Q1投入运营;QWBA业务。

上海,1.6万平方英尺BA业务;

苏州21.5万平方英尺DMPK、BA等业务。

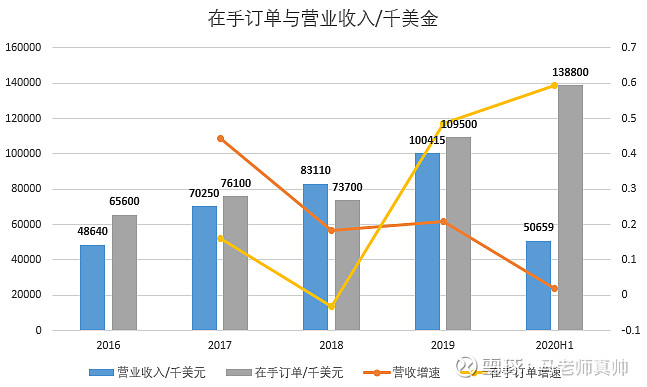

C)订单与收入

一般情况下,看到两年,订单增速与营收增速较为匹配;因为大部分交付周期为6-9个月(按照8个月算,即当年确认6成,次年确认4成)。2020年上半年,在手订单1.388亿美金,环比增长27%,同比增长60%;虽然有部分执行退后的原因,但是也存在签单推后的情况,所以实际订单增速会慢一些,结合中美订单增速应该在24%左右。

而2020年全年执行的量肯定是低于正常水平,所以2021年会迎来较快增长的一年。毛估估看,今年能完成1.2亿美金,承接去年的4500万,今年7500万,所以今年上半年订单留到明年会有7300万,下半年预计新签订单数7000万,明年全部执行(到年底订单数应该会维持在1.4亿美金左右)而明年订单签订量按照25%的增速会有1.74亿美金,当年确认6成有1.04亿,所以明年合计1.74亿美金,同比有个45%的增速。

三、估值情况

今年情况特殊,方达的市盈率显得会高许多,到了明年1.74亿美金的营收,大概有个3400万美金的净利润(净利润率随着中国区业务的提升,2021年净利润率会高于2019年,但是整体产能折旧上来了,先继续按照20%算),现在估值就会相对合理,大约27PE。这个估值对于CRO行业,以及本身这个商业模式,是比较合理的。

横向比较,这个就更没有什么比的,公司在港股,市值小,有流动性折价,所以估值现在在行业里面是最低的。其实公司的资质是比很多A股CRO要好的。实际上,随着业绩恢复,公司市值会提升,流动性折价反而有可能小一些,不过不去做这个假设,我们从2022年起,享受EPS的增长也是可以的。

四、核心的逻辑

其实上面写了很多,只是一个线性的逻辑,线性的逻辑我最近发现只能带来一定的收益,如何以线性的思考为基础,想到更广阔的格局可能才能带来更多的收益。

泰格收购方达,目标是加强临床前的布局,方达做起来了,能够给泰格导流,因为方达是泰格的前端,所以从战略上泰格这种巨头一定会鼎力推动方达的发展。

方达自身有没有什么稀缺的地方,可能就是美国那套标准,方达希望在国内也做到,所以这是一个体系,无论是人才体系、管理体系、业务体系,方达只需要把美国部分做一个迁移,迁移到国内来,反而利润率更高,市场增速更快。DMPK算是一个具有竞争力的业务,公司希望能做到和BA一样,这个是有可能的。

另外方达的管理层都是科学家,有底线,做事严谨,被收购以后把并购短板也补起来了;订单数、业务范围都在可视的快速扩展着,相对于其他一些公司,方达正在快速成长期的前端。未来如果完成更优秀的并购,那就是我们的额外收益。

具有安全边际,虽然这个安全边际可能有港股的因素,但是如果真的是挣企业现金流增长的钱,把自己当做老板,时间可以化解或者跨域低估周期。不过我并不期望估值带来收益,而是看企业业务发展,业绩增长带来收益。

如果按照我自己写的强弱逻辑看,目前投资方达,奔着业绩增长带来股价上升,其实是更偏弱者逻辑一点,市场尤其是外资现在对公司的发展好像挺悲观;唯一的就是这个疫情,带来了很多业务上的不确定性,这也是港股市场不见兔子不撒鹰的特点,其实我对疫苗的成功与秩序的恢复还是乐观的,随着时间的推移,这个假设也会越来越弱。

这笔投资更依赖于时间,时间带来的社会秩序的修复,带来的公司业绩回升,带来资本市场对方达信心的恢复。

本文要感谢同事小佳、海月的帮助,还有刘大仙、另一个同姓兄弟的建议。

2020.09.27

于深圳科学馆

本文同步发于微信公众号:韭菜宝典。