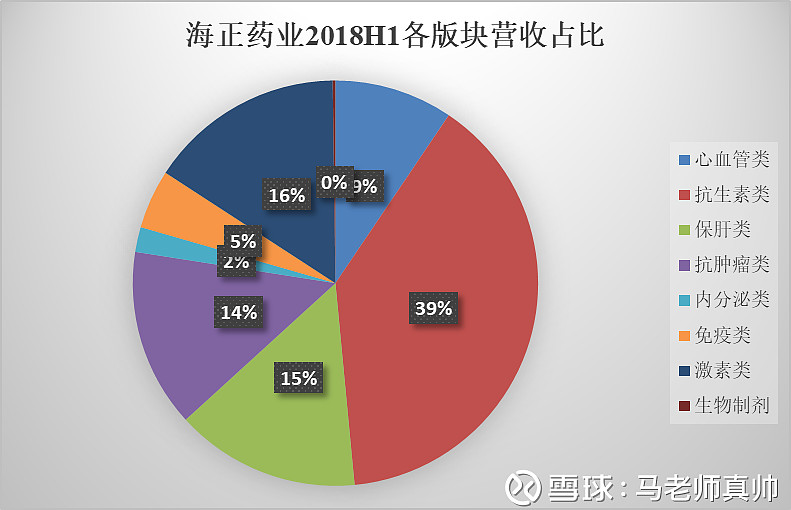

1.整体上看2018年上半年海正样本医院营收为9.46亿,与2018年上半年相比同比增长17%。其中最大的占比还是抗生素,为39%;激素类占16%;保肝类15%;抗肿瘤类14%;心血管类为9%。

各细分品类中:

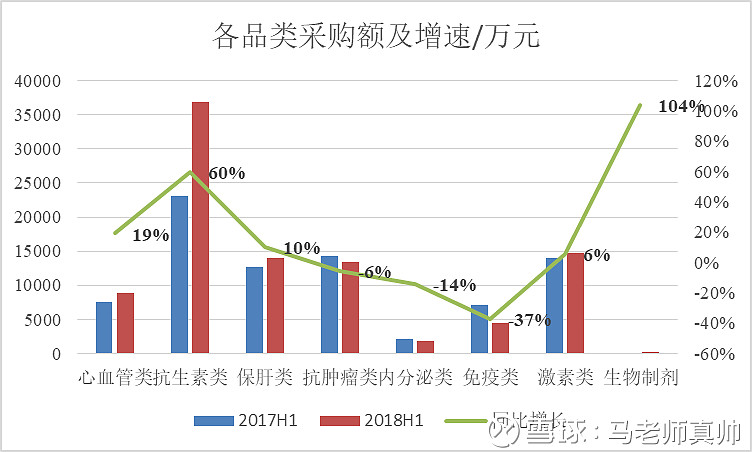

生物制品,目前就一个品种,安佰诺,受益于大线获得GMP证书,增速明显加快,同比增长104%,样本医院销售额由100万增长到204万。

抗生素,增速也达60%,主要为特治星恢复供货;替加环素由于临床需求强劲增长较快,达58%;

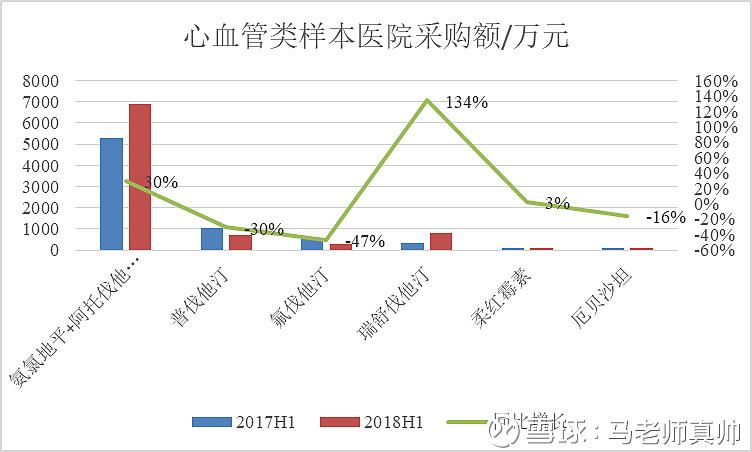

心血管,由于多达一和瑞舒伐他汀发力,整体增长19%;

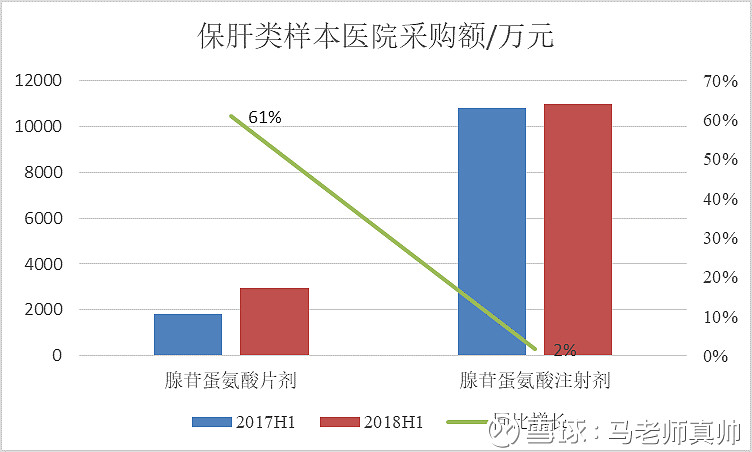

保肝类,腺苷蛋氨酸片剂增速达60%,注射剂保持平稳,整体在10%增长;

激素类,主要为甲泼尼龙注射剂和片剂,虽然受到仿制药的冲级,还是维持在6%增长速度;

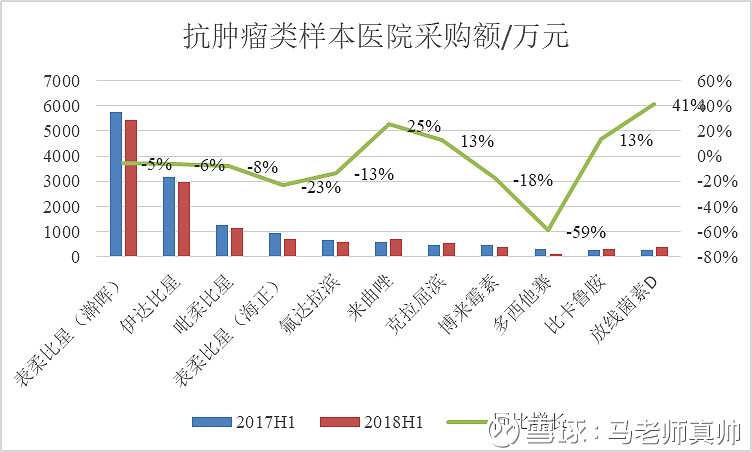

抗肿瘤类,由于海正产品主要为比星类,属于老一代抗肿瘤产品,遭遇了不可避免的下滑;

内分泌类,两个降糖类产品,也比较老,整体下滑14%;

免疫类,他克莫司快速下滑,达66%,西罗莫司下滑4%,整体下滑37%。

2.以下为各品类详情。

抗生素类

激素类

保肝类

抗肿瘤类

心血管

同志们,这次我也不评价啦,关于品种情况欢迎大家留言讨论。

你能有心的看到这里,说什么不重要,要看做什么,就一起坚守吧!巴老爷子说过,市场会不断将财富从没有耐心的人手中转移到有耐心的人手中!

整个晋西北都乱成一锅粥啦,守着海正必有肉吃!