$中远海控(SH601919)$

| 发布于: | Android | 转发:12 | 回复:199 | 喜欢:3 |

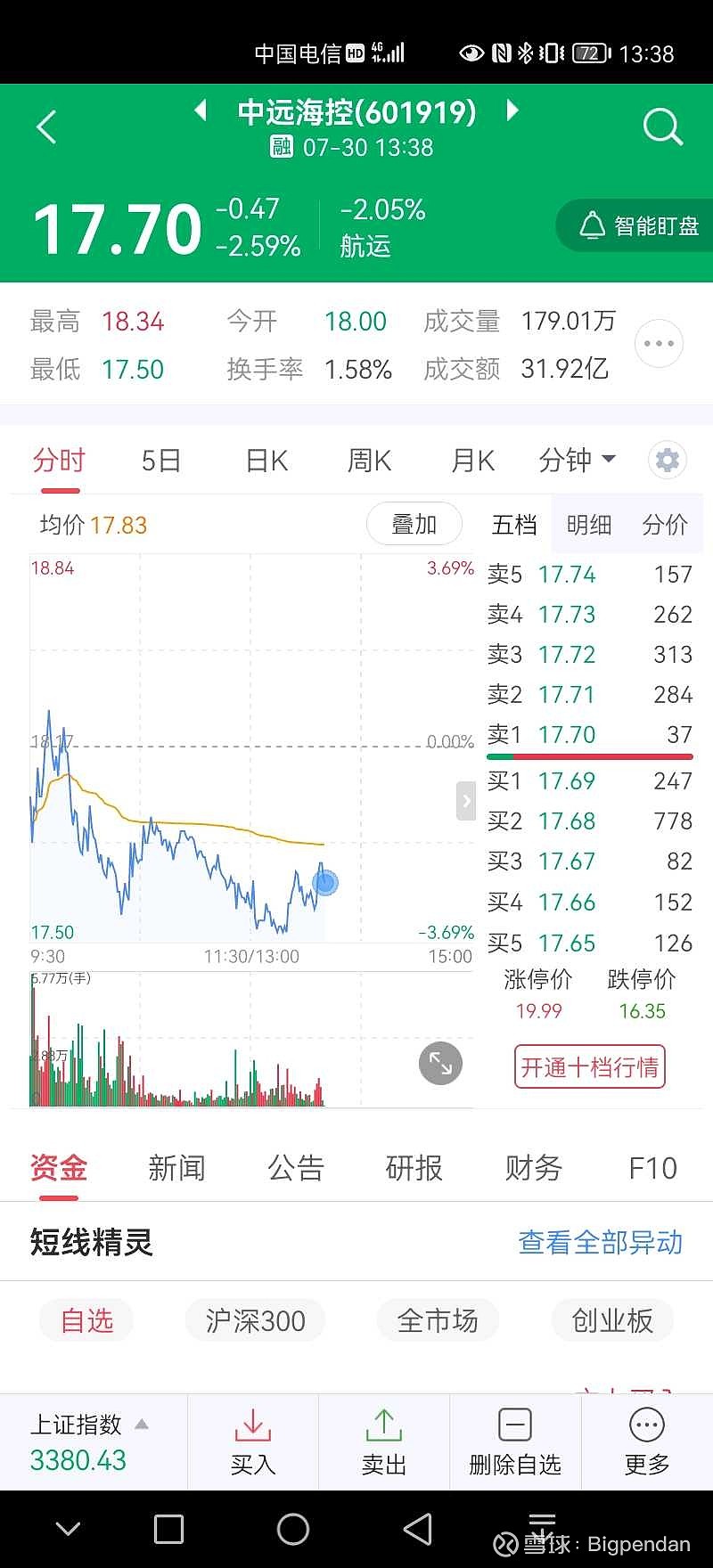

不写长文了,该说的都说了,什么基本面,什么业绩不用多说,至少目前没有看到任何变差的可能。说说自己的判断吧,这轮航运需求的复苏主要受益于美元超发,有钱了自然需求就变多了(如果德尔塔病毒无法有效控制,未来不排除继续超发的可能),导致港口货运量激增,以及后来一系列黑天鹅事件引起的连锁反应,运力损失明显。有人担心这轮需求可能持续到年底,我并不认同,目前的需求大都都是补库存需求,愿意承受高运价的都是刚需(如果人民币继续贬值的话,估计订单又会堆积)。新冠疫情对供应链的影响远超我们的想象,有很多人认为疫情过去一切照旧,其实不然,一些欧美包括东南亚制造企业是撑不过疫情的(如果不是政府补贴会有更多企业面临破产),供应端恢复需要很长时间,而需求端不会出现大幅下滑(虽然受运价和运力影响,部分外贸企业暂停接单,但需求不会改变,只会延迟),运力在2023年前难以实现大幅增加(有人担心2023年运力增加会不会导致供应失衡,我认为有影响,但是不会导致失衡,一方面目前有些船其实在超期服役,另外碳中和的影响,一旦运力充足,将导致一些老旧船只提前退役,实现运力动态平衡),综上分析,个人认为明年海控行情是可以期待的,会超出大家的预期。目前股价的下跌,是因为预期差,空方暂时占据优势,但当三季度季报出来后,达到300亿左右,多方会重新掌握主动,如果到10月份预测运力紧平衡会持续到明年6月份的话,而且运价没有出现大幅下跌的话,我认为那个时候才是海控重新驶向星辰大海。

@Bigpendan @红领巾传奇 @lucky小天使 鬼故事越来越多,高潮后的不应期仍在继续,然后各种版本的鬼故事忽然流行……还是熟悉的配方,还是熟悉的剧本,群演们居然还是熟悉的配合

双标在海控上体现的淋漓尽致

妈的 两头挨打

默默多买点

终有一天,大家都意识到海控是凭实力吃饭,那时回头看如今的价格,会感慨当时咋不多买点呢!

现在不是了

如果是受益股,海运能像英科一样不断创新高,海控利润预计增长32倍,股价增长10倍,按年初的10元增长到100元,还可以和英科比比。只是没有医药股热。

拥有定价权的资金,铁定是拒绝“被教育”的,认定海控是疫情股、周期股......的市场偏见,也注定是不会“被纠正”的。各位大佬深入透彻的基本面分析,从结果看,唯一的效果是让牛逼闪闪的半年三百多亿利润,变成了“不及预期”

私以为,既然事已如此,各位大佬大可不必再做什么基本面分享了,由它去吧,该来的自然会来,不是每一个SB都值得拯救。

@润哥 @红领巾传奇 @黑石苏世民 @明尧 @寻找周期底部

这个按摩很特别。海控若摘疫情丶周期帽,业绩打遍a股无敌手。股价茅台比不了。但现在就是⺀华人与狗不得入内″一众目暌暌下受尽侮辱

东方财富都已经认错了。。。市场还不认错