在上次文章(2022年度茅台经营数据详解)中提出:“茅台刚刚公布的2022年度主要经营业绩,既在情理之中,更在意料之外”,本文展开来谈一谈。

一、为什么是情理之中?

之前说过,$贵州茅台(SH600519)$ $香港交易所(00388)$ $福寿园(01448)$是我目前能理解的长期确定性强、增长稳定性高的三家公司,它们的共同特点是业务简单、护城河广、存续期长、天花板高。

茅台更是其中的奇葩,即使在最近经济环境不太好的情况下,茅台依然能给轻松地完成年初制定计划,依然给市场和投资人带来稳定的业绩。

合乎情理的原因就在于茅台的业绩稳定性,我们通过以下几张图来验证一下:

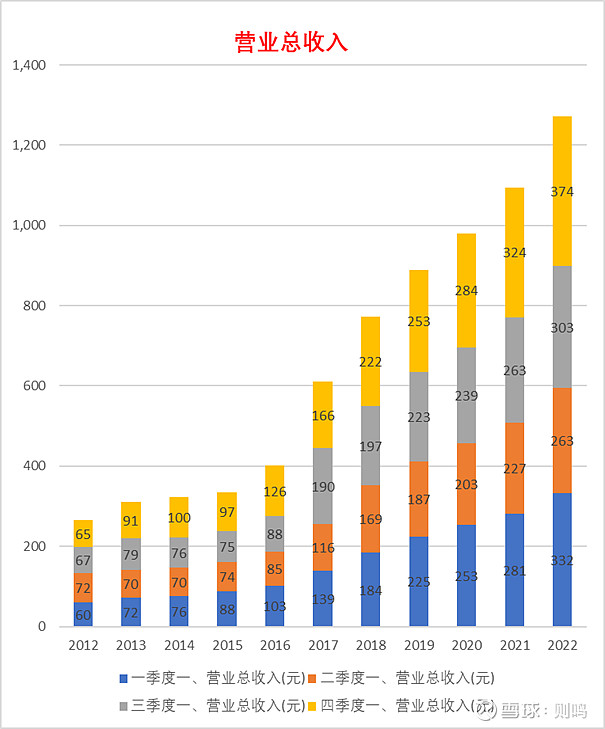

(1)、2007-2022年的每年营收增长

除2014、2015因行业特殊情况而低于10%外(很多其它厂商都是负增长),其它年份都在10%以上;而1年、3年、5年和10年的年化增长均在12.7%-17%之间,这是怎样的稳健。

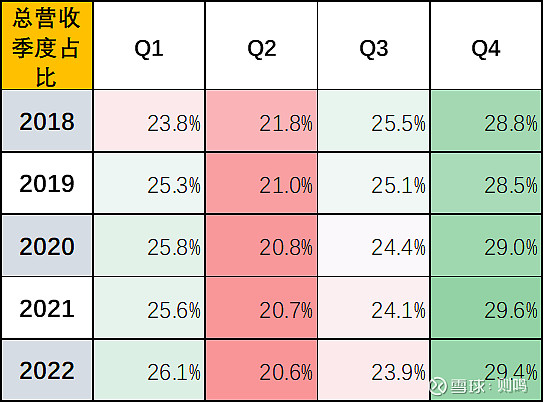

(2)、年度总营收中每个季度所占的比例

从最近5年的季度占比看,Q1、Q3占比均在25%左右,Q2在20%左右,Q4在30%左右。

这是白酒行业的季节性因素决定的,不过像茅台这么稳定的季度占比还是很难得的,特别在今年四季度疫情肆虐的情况下,依然保持稳定的29.4%占比,坚决不拖全年业绩后腿。

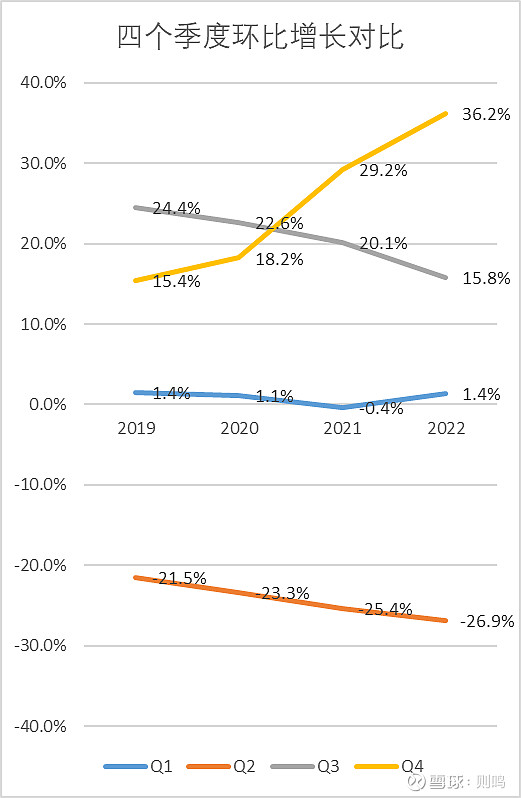

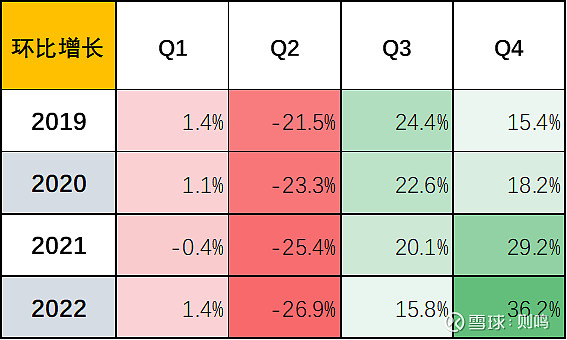

(3)、最近5年所有季度的环比增长

通过上面季度营收占比的总结,我们就很好理解下面环比的增长趋势:Q1环比基本持平,Q2营收占比少因此环比大幅下降,Q3、Q4则是持续增长。

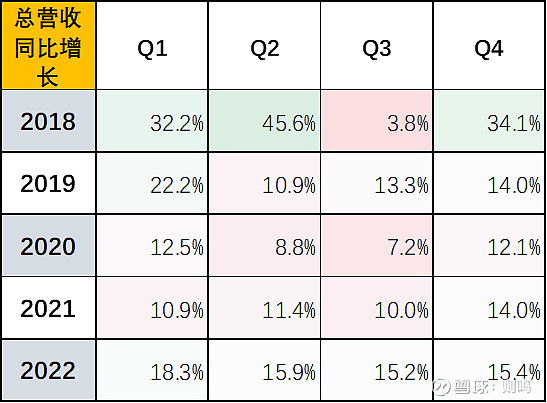

(4)、最近5年所有季度的同比增长

季度的同比增长稳定性较差,通过下表发现,Q4最近4年同比增长在12.1%-15.4%之间,相对其它季度来说是比较稳定的,这说明茅台有能力通过独特优势和强势地位,在每年最后一个季度进行合理范围内的营收调节,从而保证年度增长的稳定性,从茅台多年的财报数据都可以得到验证。

二、为什么是意料之外?

第一个意料之外是系列酒的业绩。

2022年度系列酒营收从126亿增长到157亿,年度同比增长率24.6%,但仔细研究后会发现,和其它季度相比,Q4增长急速下坠,给人虎头蛇尾的感觉。这一点在上篇文章(茅台系列酒到底发生了什么?)已有详细讲述,不再赘述。

第二个意料之外是茅台酒的业绩。

2022年度茅台酒营收从935亿增长到1077亿,年度同比增长率15.2%,年度数据没有问题,但Q4环比增长36.2%的增长和系列酒-36.2%的负增长却形成强烈反差;再看看最近4年Q3环比逐年下滑,Q4环比逐年冲高,这趋势真是出乎意料之外啊。

第三个意料之外是经营业绩的公布时间。

这一点和业绩无关,只是发布公告时间也出乎意外,所以拿出讲一下。

最近几年茅台都在元旦后公布前一年经营业绩,但今年意外的在还有3天的情况下,公布了全年的经营业绩,再加上数据的整理、核对和上报到董事会的时间,那么这个结果的准确性就要打折扣了。

当然,公司可以通过后期合理的手段对数据进行一些适当调整,但是不是还是给人提前发车的感觉?如果再联系到近期茅台给市场很多关于市值管理的预期和作法,犹如花式飙车,展示炫丽的车技。

其实,作为长期投资者的乘客,最关心的是能到达何方,希望丁司机专心开好车,无需开快车,乘客自然会放心乘车、安心享受,而“茅台号”也一定会给长期乘客带来不菲的回报。

声明:本文为个人投资备忘录,仅代表个人意见,结论和数据均可能有严重偏差,不作为投资建议。

相关文章

————