上篇文章CRO(三):一号选手药明康德的纸面实力大致介绍了一下药明康德的基本情况。之所以把它排在第一个,首先是因为它是中国唯一一家CRO全产业链龙头,在行业选手里具备代表性。其次,药明康德也是临床前研究阶段的CRO龙头企业,是原研药在第一阶段研究中的服务商,在逻辑上具有优先性。而今天要登场的泰格医药则是原研药研究第二阶段——临床研究领域的CRO龙头,与前一位药明康德在产业链分布上存有上下游关系,在药明康德后来介绍它便非常合理。

泰格医药于2012年上市,以提供原研药临床CRO服务为基础业务作为看家本领,后来通过并购多家公司对临床前研究也进行了布局,如方达医药的生物分析业务也在临床前CRO领域表现出色。但是,泰格医药主要的营收来源仍然是临床CRO服务。这种服务主要包含两个方面,一个是临床咨询服务,一个是临床技术服务。

首先是临床咨询服务。原研药的研发是一个既耗时间、又耗金钱的投资行为,在行业内部有着“双十”(“十年十亿美金”)的讲法。因此,药企选择更加专注于优化研发过程的CRO企业的目的之一就是要降低巨额的研发成本,这也是CRO服务存在的必要性之一。

数据统计,原研药研发过程中,临床前研究占研发投入比约为30%,而临床研究占研发投入比约为70%。二者在时间成本上也基本是1:3或1:2的局面。所以,在成本控制这一点上,药企对临床CRO企业的考量标准要远高于于临床前CRO企业。

而在临床研究的成本控制中,起到决定性作用的则是CRO临床咨询服务,涉及临床试验方案设计、临床监查以及医学服务等方面,在公司里的基础岗位可以对应为PM(项目管理Project Manager)和CRA(临床监查员临床监查员Clinical Research Associate。这样的岗位基本上算是专业的咨询人员,能够从专业角度设计方案、协调上下游(各类临床研究服务的医疗机构和专业人员、新药研究机构、药物监管机构和国家药物审评中心),从而达到最快、最省钱的系统化运作方式。因此被称为是临床CRO的核心业务。

在泰格医药起步初期,其就运营过一个华东制药的临床项目。这个项目华东制药已经开启了一年,耗费巨大,但项目进展却屡受阻碍、难有起色。泰格医药介入后,其就便主要通过临床咨询服务为华东制药重新设计了试验方案,不仅推进了项目进程,帮助该药品抢占了市场先机(别的厂商先研发成功,便彻底失去竞争机会),还节省了百万级的研发费用。这便是泰格医药的核心竞争力。

在咨询业务上,泰格医药不仅起步早,而且还看到了这领域里最重要的关键因素——人才。既然临床CRO服务以人力资源为中心,为了牢牢控制住“护城河”,泰格医药便采取了股权绑定人才的激励措施。目前,泰格医药共发起了三次股权激励方案:2013年11月向167名激励对象授予244.98万股票期权,占当时总股本2.76%,有效期是4年;2014年8月再次激励64.61万股,有效期是3年;2019年6月泰格医药又实施了新的一轮股权激励,向429名激励对象授予459.87万限制性股票,有效期是4年。

我自己也在网上以PM为关键词搜到了一份招聘广告,年薪为20至40万元/年,其中差距自行感受一下。

再来看临床技术服务。这主要是指临床研究环节所需要的细分技术支持,包含I至IV期临床试验技术服务、数据管理、统计分析、注册申报、中心检测、医学影像、健康咨询等临床研究服务。这里面的服务门类众多,泰格医药通过并购活动完成了临床研究业务领域的全方位布局。

但纵观泰格医药的对手,其他布局临床研究领域的CRO公司基本上只涵盖了临床研究的部分研究领域,并未达到泰格医药的覆盖程度,这让泰格医药坐享了很多领域的高利润和高市占率。如其集中度较高的数理统计业务的年收入增速已接近30%,同时也是泰格医药的最大净利润来源。

在完成对于细分领域的全覆盖后,和药明康德在CRO全产业链覆盖一样,泰格医药在临床试验领域也存在规模效益。药企在步入临床试验阶段后,泰格医药便可以打包获取药企的临床研究阶段的全部分包业务,再通过上下游的协作(如与医院共建临床试验基地等),可以不断累积医疗资源、场地、机构对接等方面的优势壁垒,成为该领域的绝对龙头。

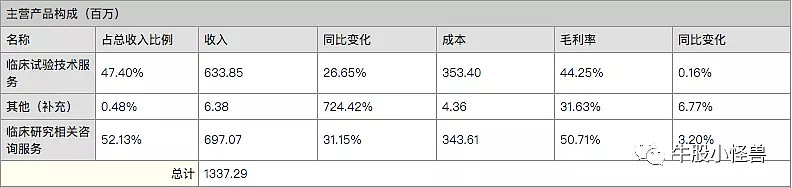

在这两种业务的协同开展下(营收占总收入比重相当),泰格医药在临床研究CRO服务业务的毛利率、人均产出和国内市场占有率均达到了行业最高:技术服务为44.25%,研究业务为50.71%,人均产超过50万,国内市场占有率为27%。这些指标均领先于临床CRO服务的第二大CRO服务商——药明康德。

讲完了泰格医药成为龙头的“方法套路”,接下来就结合大背景谈一谈泰格医药的未来。前面的文章我已经谈到,市场的一致预期是国内的仿制药企会集体向原研药研发转型,从而带来一波“研发热”。究其本质来看,这部分“研发热”大多是一种存量转换的过程,是药企将原来用于仿制药研发和销售渠道铺设的费用转移支付至原研药的研发。因此,这样的存量转换可能会给企业带来既有营收上的变动。

年报显示,2012至2018年,泰格医药的新增订单金额CAGR达到46.7%,待执行订单金额达到48.5%。整体营收规模扩张速度很快。但是,泰格医药和药明康德不同的是,其来自境内的营收占到其总收入的53.82%。这表明国内临床研发费用已是其总收入的重要组成部分。

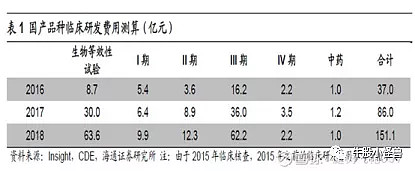

2016至2018年,国产药品临床研发费用高速增长,这便是CRO企业的市场蛋糕。但细分来看,其中的增长的绝对量主要来自于生物等效性实验投入(BE实验,服务于仿制药一致性评价),而真正的四期原研药临床实验增长并不快。这表明中国原研药的“创新热”暂时还没有发生在临床研究阶段。而且,原研药研发分为三期,一期最为简单,二三期才是临床CRO服务的高利润阶段。如果要真正实现中国原研药“研发热”带来的高利润增速,药企就必须先行降低BE实验的投入,再转入临床前研究,最后经过数年时间和高企的失败率才能够走到二三期的利润“井喷期”。

对于泰格医药来说,即将面临的一个节点就是国内BE临床实验市场的缩小。就BE临床试验来说,这样的业务时间很短、成本也低、周转也快。对于泰格医药来说,这是一门很赚钱的生意(目前官方数据暂未公开)。当这块业务降低后,泰格医药的毛利率将会面临一些下行压力。

并非原创,网文转发