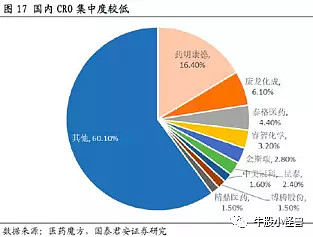

上一篇文章CRO系列(二):赛道的空间和细分领域的组成说了CRO行业的一些基本情况,今天就要开始说标的了。谈到CRO行业龙头,很多人第一个想到的就是药明康德。这很正常,前面我也提到过,药明康德是中国目前唯一一家能够基本覆盖全部药物研发产业链的国内CRO企业。从市占率上看,药明康德在CRO行业占比16.4%,也排在第一位。

这么一家处于显眼位置的明星企业,当然会得到很多投资者的关注,我也不例外。但是,在查阅一些资料后,一个很强烈的疑问在我心里萌生出来——药明康德的业务门类实在太多,哪里才是决定胜负的关键?

可惜的是,我目前看到的分析文章都基本都是这样一种分析逻辑:首先采取平铺直叙的方法逐条分析药明康德的中美实验室、临床CRO和CDMO服务等不同门类的细分业务,再通过旗下子公司如药明、合全的营收占比及盈利能力综合判断药明康德的成长性空间,而关于行业趋势的分析则以市场空间的增速数据来简单表明。这种“摊煎饼”的讲解虽然数据全面,但却无法解决我的问题,牛鼻子在哪我仍然不知道。

后来经过思考,我认为,要判断药明康德这样一个全产业链的综合性CRO企业的成长性,最靠谱的方法还是要回归到市场增量空间的产生逻辑上来。前面文章已说过,“带量采购”下的医药行业趋势必然是国内药企集体向创新药转型的局面,由此我才推导出了辅助原研药开发的CRO存在一个巨大的增量市场空间。所以,解铃还须系铃人,要了解CRO行业的成长,我就必须遵循原研药研发的规律。

新药研发的规律有很多,经过研究后,我认为有三个规律对其获取增量市场来说最为重要:一是化学制药的存量空间仍然很大;二是临床前研究的井喷临界时间点最近;三是原研药研发青睐一站式CRO服务。

第一条规律:化学制药的存量空间仍然很大。生物制药和化学制药是目前两大药物体系。化学制药对应本科专业是制药工程,学科体系体系偏有机化工。生物制药对应本科专业是生物工程,生物技术,制药工程,学科体系偏生物发酵,基因工程。这两者在生产中的区别主要是原料药来源、特性和制剂类型并不相同。化学制药的原料药由有机合成得到的,天然产物分离也算,合成工艺是研发过程中的核心技术。而生物制药原料药主要通过发酵,单克隆抗体等途径得到的,生物半合成也算。菌种和细胞培养是里面的核心技术。

总体来看,生物制药药理活性高、毒副作用小,营养价值高,是未来的方向。现在特别流行的宫颈癌疫苗等生物疫苗药物就是生物制药带给患者的福音。而且由于生物制药涉及的技术复杂、药物结构非常敏感脆弱,从而使生物制药领域很难出现仿制药,对药企来说,专利的获利空间也非常稳定。

但是,目前全世界范围内能够进行生物制药开发的公司寥寥无几,中国就更不用谈了。所以,我们所说的创新药指的都是化学制药。前面说了,化学制药的研发的核心技术是化合物合成。那药明康德在这块水平如何呢?话说,它就是靠化合物合成起家的。

在药明康德,化合物合成这一项业务主要在中国区实验室进行。中国区实验室主要从事小分子化合物发现和药物分析服务,主要主要是通过上海药明、苏州药明、天津药明、武汉药明等多家主要控股子企业开展,在2018年营收占药明康德总收入的53.19%,可谓是重之又重。这个环节的服务在CRO赛道里存在很高的技术和成本壁垒。

首先是技术,小分子化合物发现服务执行的业务内容涵盖合成化学、生物学、药物化学等一系列相关业务技术水平要求很高。药明康德目前的在职科学家人数为全国第一(管理层也是海归科学家),2018年产出超过13.2万个化合物,效率也是全国第一。再叠加时间线的延长,其累计的化合物研发技术和材料壁垒将会更为坚固。再看成本。过去十数年间,药明康德的工程师红利较为凸显,对产业链上各个环节的协调控制做得也很好,将化合物合成业务毛利率从2015年35.15%大幅提升至2017年46.22%。而国内另一个化合物合成巨头康龙化成的化学业务毛利率只有38.04%,与其相比具备绝对的竞争力。

另外,2014年开始药明康德成立了国内新药研发服务部(DDSU),充分整合了各子平台,采用以IND申报为目标的一站式新药研发合作服务模式。这就意味着,药明康德已经预见到了未来中国创新药转型的发展趋势,并为此做好了在临床前研究的增量市场上占据先发优势的准备。

因此,在化学制药存量空间仍然客观的趋势来看,未来临床前CRO中设计化合物研发核心竞争力仍然牢牢掌握在药明康德手中,成为其获取较其他公司更高利润空间的第一个“护城河”。

第二条规律:临床前研究的井喷临界时间点最近。新药研制有其固定的过程。根据2018年的营收数据,药明康德中国区实验室海外营收占比约69%,康龙化成海外营收约89%,药物发现业务订单主要以海外为主。这表明中国国内的创新药仍然处于刚刚向药物研发阶段生长的初期阶段。

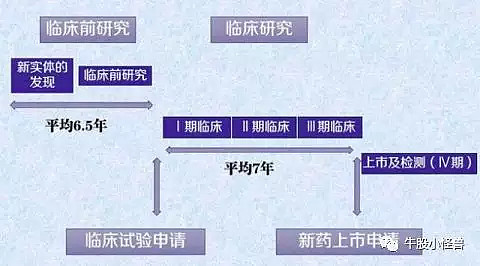

而从新药研发整个产业链来分析,实验室开发环节需要五六年的时间,而且成功率只有0.05%至0.1%。所以,从宏观来看,我们所预计的增量市场会随着环节的推进大幅减少(毕竟淘汰率非常高)。但是,实验室开发环节却是大家都要走的过程,所以最能够享受到“转型”红利的就是药物研发和临床前研究。上文已经分析,药明康德在这个版块里存在技术和成本优势,从这个角度考虑,药明康德将会是这波井喷中受益最早、也受益最大的CRO公司。

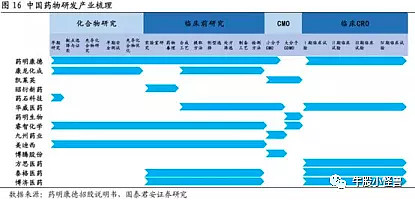

第三条规律:原研药研发青睐一站式CRO服务。这就要说起大家都知道的药明康德的最明显的优势了——全产业链覆盖。药明康德拥有全面的业务覆盖领域,包括临床前的药点靶向认证、药物发现、化学实验、生物实 验、药物安全评价,临床阶段的Ⅰ-Ⅳ期临床、中心试验室以及临床药物生产,生产阶段的安全 监测和商业化生产等过程。如果客户选择了药明康德,等于是打包买了一整套服务,不仅价格便宜,还可以加强各环节的沟通,不仅能够提高质量,还能够降低成本。

从质量方面说。药物研发不是一般的项目,而是一个药物分子成长的过程。就像一个孩子从小到大,是一个妈带大还是多个妈带大。其实是各有好处。如果是多个妈带大,孩子可以选择唱歌最好的教他唱歌、画画最好的教他画画、读书最好的教他读书……但是如果是一个妈带大,孩子的成长会具有一惯性,不会出现上下环节脱节的情况。而且如果后面出了问题,这个妈还知道前后贯通,找找出现问题的来龙去脉。所以,药明康德一家统一管理对于药物研发整体质量的把控是有积极意义的。从成本上来说,一站式服务的优势就更加明显了。沟通成本、选择成本、议价空间、售后服务等等,客户能够享受到的便利会更加多,综合成本也会大幅降低。

所以,综合来看,药明康德的一站式服务还是有很大吸引力的。2019上半年药明康德有27.6%的客户使用多个部门的服务,基本上也占到了三分之一的比例,这批客户就自然成为了药明康德粘性最大的客户。

这些粘性最大的客户一旦群体扩大,药明康德获得的将会是市占率上升和定价权的扩大,这对于其龙头地位的提高至关重要。

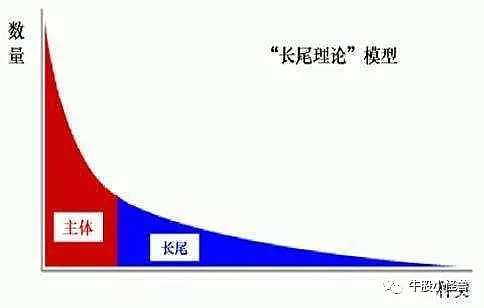

除这三条之外,还有一条也是药明康德的利好——“长尾客户”服务战略。这个战略是药康明德基于其在药物发现环节的技术优势上发展起来的。这个“长尾战略”基本上就是硅谷模式的翻版。所谓长尾客户就是指数量多,但量小的小型订单客户,大多数都以初创公司为主。虽然这些公司没什么钱,失败率也高,但是它们年轻啊,年轻就有活力,就有可能带来重磅炸弹般的创新。药明康德就是想通过为它们提供实验室服务来进一步加强自己在药物发现环境上的技术优势,进一步筑牢自己的技术壁垒。

对于小企业来说,药明康德技术服务又好,又瞧得起自己,何乐而不为呢?所以,强强效应相互叠加,也收获了很好的效果。2014年后,药明康德与与中小型药企,创投、初创和虚拟药企广泛接触,预计到2022年,长尾客户的营收能够达到47%。这样大量的投入,我认为在不久的将来,这里面也会出现新的暴增点。

最后总结一下,药明康德的业务虽然很复杂,但是在行业趋势面前起决定性作用的仍然是其临床前研究的技术优势和全产业链布局的经营理念。在未来的市场增量空间面前,它的优势是否能够发挥出应有的作用将是决定其能否在该赛道上独领风骚的关键因素

并非原创,网文转发