一、排雷测试

研究一家公司,排雷是最基础、必须要做的部分,也是最枯燥的。他不能决定我们是否能挣到钱,但却能大大降低我们赔(大)钱的几率。

1、首先看资产负债表,看看这家公司有什么。为更加直观,按照习惯我把资产负债表进行合并同类项并做了简化处理,处理后如下:

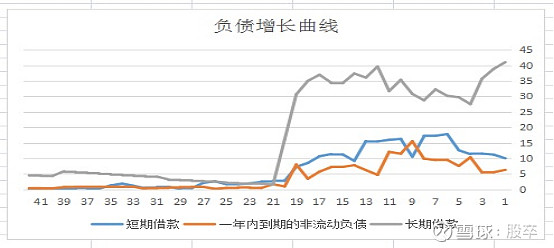

首先会注意到公司负债较多(同行业平均负债率在50%左右,公司超过60%),尤其相对货币资金不能完全覆盖短期负债(上表短期负债统计时包含了一年内到期的长期负债)。首先我们看一下这些负债的形成原因,做了如下曲线:

由以上两表不难发现两点:公司2016年负债增加较多,2016年以来负债水平相对稳定。那么2016年公司发生了什么呢?这就不得不提到公司的发展(并购)史了。公司股权变更比较复杂,略去无关内容,简单描述如下:公司前身为成都人民商场,控股股东几经转让(没有增发),最终于2015年落到茂业集团(老板黄茂如)手中。2016年之前公司主要有成都市春熙路和盐市口2处百货,另在绵阳、南充、菏泽各有一处门店。2016年公司进行了3次大踏步的资产注入(这里涉及内容较为复杂,是不是一笔好的交易,我研究了2天还没结论,既然本文是初步分析,这一块内容不展开讲了,后期或许再写)。第一次注入为注入茂业集团华南区5处百货门店资产,其中深圳4处,珠海1处。深圳是茂业的大本营,这次注入的方式是股份增发,注意这是茂业目前为止唯一的一次增发。第二次注入为成都光华路店和人东路店(在盐市口附近,成都中心位置),为现金购入。第三次购入为维多利集团70%股权,资产包括呼和浩特5处百货(购物中心)和包头市2处,还有旗下超市,同样为现金购入。这三次资产注入均构成重大资产重组,其中后两次买资产耗费现金超过40亿!

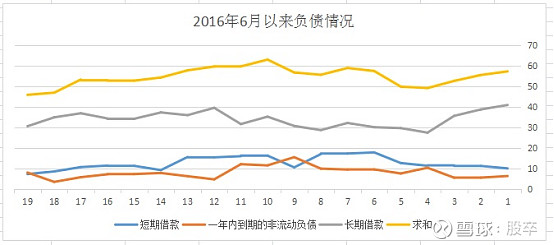

2018年公司继续购入重庆江北店和泰州一百,2020年公司继续大手笔购入仁和投资(主要资产为原锦州艺术宫地块,挨着盐市口店,在它西边),另外计划花费13亿对人东店北区进行改造。

研究到这里有一点尴尬,我是将茂业商业作为吃息股标的研究,然而公司明显不是这种烟蒂股,而是很有野心、不断并购,“利用行业增速放缓,业内出现大量并购重组机会的现状,通过并购重组优质百货零售企业,占领市场份额,实现低风险、高效率的扩张。”这也是公司的战略判断与执行。这样的话就需要把公司作为成长股来研究。需要花费的精力也将成倍增加。说实话从心里上有点打退堂鼓了,只是前几天已经发了文章的上半部分(其实只是个开头),不能写一半留个坑啊。虽然我仅有不足40个粉丝,万一有人等着看下半部分呢。

通过债务历史来源,可以看到公司并不是存在失血口造成的,不存在不断失血致死的风险。那么公司目前账面上的负债有没有偿还压力呢。目前来看并没有问题,公司每年有大量的经营现金流(每年产生净经营现金流10亿级别),且公司有大量银行贷款额度(融资条件较好),实在不行资产变卖也比较容易(都是城市核心地区的优质商业地产)。

公司资产端来看比较清晰,几乎没有太多需要赘述的。投资性房地产、固定资产、在建工程、无形资产(土地使用权)都是商业店面,存货是自营部分的商品,商誉是并购产生(数额在可接受范围),股权(主要是重药、银座)。

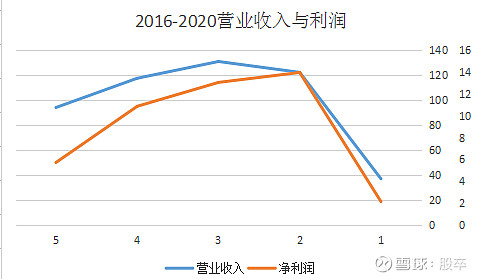

2、再看利润表营收和利润情况:

2020年营收和利润出现巨量减少,按照公司说法,主要有两个原因造成:一是会计方法变更(营收由总额法改为净额法)。抛出这个因素,粗略计算营收仍然降低20%-30%之间,是由疫情影响造成。这两个说法听起来可以接受,但是有没有掩饰其他内部原因或问题,我们不得而知,我想这是值得我们后期密切留意的一个点。

另外,通过对利润表的观察,有一个很重要的点,引起我的关注。就是公司的主营业务之外的其他收入占比较高,特别是成本极低,贡献了公司很多利润。然而公司从未在披露的资料中提到该部分业务具体内容。于是,我尝试看看剔除此部分业务之后的公司盈利水平。(我采用较为保守的方法,即在营收中剔除其他收入,在成本在剔除其他业务成本,其他各项费用保持不变),结果很震惊:

从上表可以看到,剔除后公司2016至2020年营业净利由5.7亿、9.2亿、12.75亿、14.2亿和4.1亿,变为1.1亿、2.44亿、4.2亿、4.2亿和亏损。平均利润缩水约70%!那么这些营业外收入到底是什么呢?如果是卖房子(比如前两年的茂业豪园项目)等不可持续性的收入,那么就真的要剔除,这样公司的盈利就打打折扣了,我想这又是一个值得关注的点。我看到雪球上有人提到了这个项目并进行留言提问,没有得到答复。于是,我向上市公司证券部打电话咨询了这一问题。

这次咨询的过程给我主观上留下了较好的印象,接电话的人态度很好,而且对公司财务数据也比较熟悉,我一描述就明白了我的问题,没几分钟就从财务部咨询到了结果并给我回电话。得到的回复是,其他业务主要是四部分组成:1、转供水电费;2、零星场地租赁费(主要场地租赁是计入主营收入的;3、(向商户收取的)海报宣传费等;4、(向商户收取的)设备使用费。如果是这样,就属于可持续性收入。这个答案部分打消了我的疑虑,但仍需要特别关注。

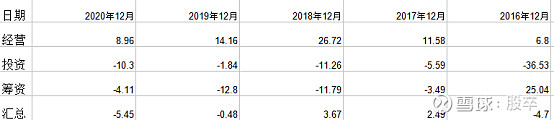

3、现金流:

大致看下没什么问题,和公司的发展比较吻合。经营现金流持续流入,投资现金流持续流出(扩张了),筹资现金除2016年步子迈的很大借了不少钱,其他年份每年还会还点钱(期间公司坚持了较为阔绰的分红)。

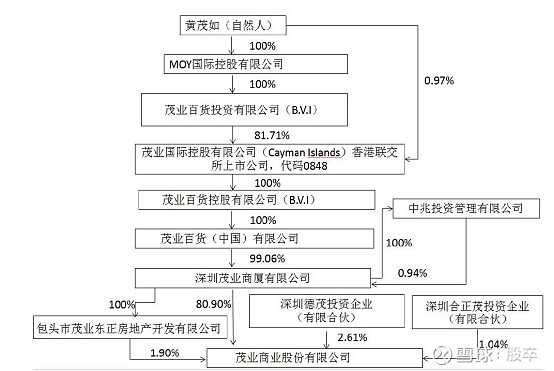

4、股权结构:公司控股股东及一致行动人控股超过85%。股权非常集中。实控人黄茂如,控股结构如下图:

我关注到的有3个小问题。

一是,控股股东对公司股权比较珍惜。首先2015年取得控股权就是通过现金买入原大股东股权而不是增发股份,其次只有并入关联资产(大本营深圳茂业资产)通过增发,控股权进一步提高(约65%至85%),再次之后的一系列并购均未增发股份,而是现金购买(也可能是交易对方对现金需求高的原因)。另外,公司因业绩对赌对其他股东进行过3次无偿股权补偿,后很快大股东都通过现金增持恢复控股比例。声明下,这一现象并不能说明任何问题,仅记录一下,作为备查线索之一。

二是,如此高的控股比例,大股东有没有可能侵害小股东权利。这个问题已经有人分析过了(网页链接),结论是不会。主要原因一是控股比例这么高了侵害不了多少利润,二是大股东有做高公司市值的动力。我无法做出更有价值的分析,姑且取之。

三是,港交所上市公司茂业国际拥有公司83%股份,市值却只有茂业商业的四分之一,是不是更具有投资价值。首先这个问题从逻辑上不是必须的,道理虽然很简单我却是最近思考这个问题才想明白的,分享一下:假如我拿一块钱注册一个新公司A(理论上该公司价值1元),A公司从银行借入1万亿买入贵州茅台30%股份。公司账面上虽然持有了30%的贵州茅台,但他的价值仍然没有改变。这里同样是这个问题,事实上茂业国际不但有茂业商业83%股份,还有很多其他资产,只不过茂业国际有350亿负债,其中有息负债200亿。相当于要买茂业国际的资产并还清债务需要380亿,同样买入茂业商业需要190亿。哪一个更具有投资价值变成了不是一目了然的事情(本来也不是,只是把我的思路分享下,本文整体形式都是随笔。。),要想真正回答这个问题又需要一番研究,本文暂且放一放。

5、公司发展历史。这部分在讲公司负债的时候已经提及。目前并没有其他有价值的信息,也没有发现需要特别关注的问题。需要特别留意的是公司的几次并购价格是否合理,有没有达到公司的预期效果,公司的战略你认不认同。

结论:有几个需要关注的点,暂时没有发现大雷,至少不足以直接否定公司,有进一步研究的必要。