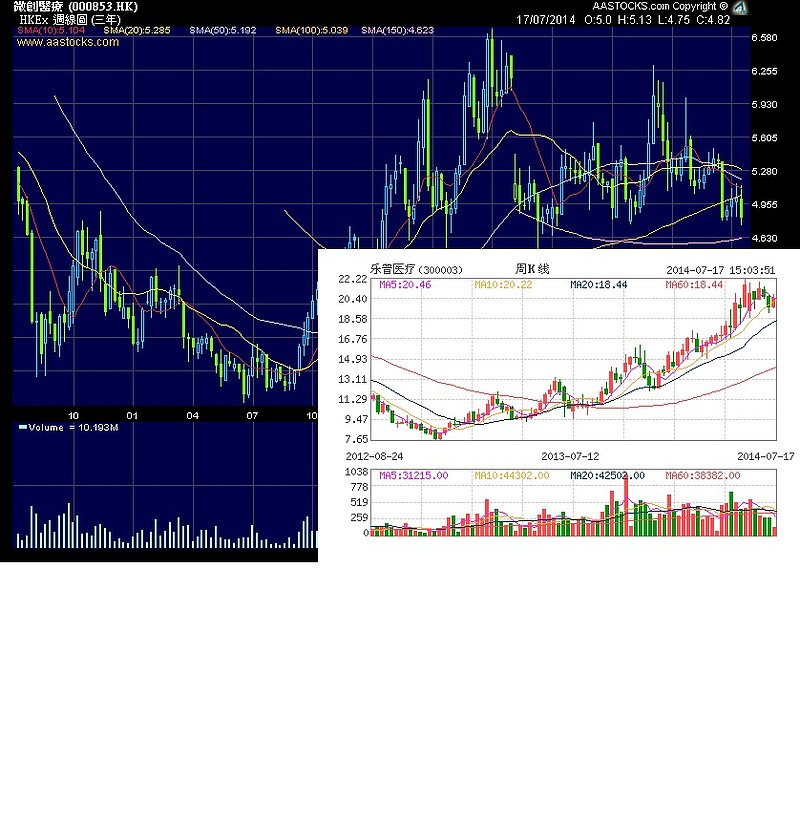

年前,853从3元多起步,一路升到6.5左右,然后发盈利警告,股价见顶回落。

然后是大家都知道的一系列收购,那时$乐普医疗(SZ300003)$业绩也不好(都是支架价量跌),而同时$乐普医疗也有收购, 雪球上很热烈,讨论也多。比较站上风的意见是:

本土乐普医疗的收购标的--土炮防治药/前景远比不上海派的微创医疗收购的美式装备(人工关节,本人也发了一文严重不看好乐普医疗, 以及看好微创医疗。

网页链接

现金换股票, 还是股票换现金?

一年已经过去,乐普股价走出谷底,上20元创了新高,微创医疗今天创近3个月低位4.8,

表现是南辕北辙。高管卖股的乐普创新高,大股东增持的微创创新低。

预测是大错特错(当然由于仓位管理的好,而且我的Trader本性,并没有在853上翻船,各位可以参考我每篇文尾的disclaimer),问题是: 错在哪里? 谁错了?

1。业绩论:

主业支架低潮,两公司都是一样业绩倒退,所以业绩决定股价表现似乎说不通。

2。估值论?当然A股的医疗是热门行业, PE从50,60跌到30几乎是底部,业绩如果反转(例如收购,政府补贴,制造等),PE再吹到100也不是不可能的。

著名医药私募基金姜广策的国内医药股估值是中年男人的腰围论)

比较一下: (血球数据,直接抄)

乐普

总市值:166.05亿每股净资产:3.60市盈率LYR/TTM:45.92/45.84

跌停价:17.69总股本:8.12亿 每股收益:0.12市净率:5.68

30日均量:705.50万流通股本:6.86亿 股息率:0.64%市销率:12.08

微创

港股市值:68.45亿 每股收益:0.11 市盈率LYR/TTM:35.80/35.52

50日均线:5.14港股股本:14.20亿 每股净资产:1.68 市净率:2.26

200日均线:5.27总股本:14.20亿股息/收益:-/-市销率:46.44

当然市销率:46.44应该是错的,去年做9﹒39億元生意,P/S 应是5.88

收购Orthorecon 后的P/S应该是1到2 之间了。

貌似有点道理,A比H吹得快。

3 投资人:H一般是II多(机构),A是LI多(老散/私募),II一般是不见兔子不撒鹰,

一般要上轨道,风险可控才投。 从GIC 只投可转股债就知道853现在还不入机构法眼。

毕竟海外收购风险巨大,而且这行业又是慢工出细活的, 不能大火猛烧,不合胃口。

回到问题: 预测错在哪里?

1。错把太远的远景拉得太近。

(本人在$联邦制药(03933)$上中过小魔JPM的毒招,2010年小魔在3933

15/16元历史高位时放了一篇40页报告,猛吹内蒙古新厂有多少新药开发中,过几年就要称霸地球的神样,对于抗生素原料药主业的强周期只字不谈, 害我重伤,几乎丢了性命)

结论: 产业变化快速的科技/时装潮流/周期行业,公司高管都看不到三年远,更何况分析师?你我小散? 经常讲“长期”的 应该记住凯恩斯的名言:长期而言,我们都死了。

对策:短期的有海龟系统的80天退出,中期的有半年/一年, 长期估计3年一个趋势已经颇长,像QQ以及美股GE等常青树,那只能说是极小概率,并不值得花太多时间将研究。

2。没有准确评估A/H市场的玩家,也就是“选美评委”,忽视他们的意见,只能和自己的钱包过不去。

必须得到机构投资人的认同。机构建仓是缓慢而极有耐性的

(好的是:上轨道了/成熟了再投,风险比较小,比如不少基金规定只准投有十年以上业绩的, 不好的是:可能最美好的那段升幅错过了,特别是在变化快速的行业例如$李宁(02331)$)等体育股也就风光那么几年。

II是有很多铁律的,比如最低市值,最低股价,现金流等等.

比如$德昌电机控股(00179)$最近就在搞合股,以迎合机构要求。

例子: 上市前投 $腾讯控股(00700)$的是疯投,专业要求高。10, 20,元投的是early birds, 100, 200元也有不少大基金投,照样可以赢。

微创现在还不是贫困交加,但II有可能认为是茫茫大海,出路何在?

对策: 重视评委的意见 (猜测评委意见对于visionary 没有意义,却是Trader的必备功夫)

3。忽视支架主业的暂时性收缩。眼里只有眼花缭乱的新产品(市场/利润暂时很小,放量到盈亏平衡点需要比普通工业品长得多的时间,当然既是缺点也是优点)

其实医疗器械是个周期相对缓慢的行业,趋势一旦确认,起码是个中长期的。

对策:任何时候,主业发展阶段/竞争局势/市场情势排第一位。

最后:

乐普医疗:半年度业绩预告超预期

网页链接

预告主业支架业务恢复增长。那么我的问题:

海派的853 对决 土炮 300003, 论班底,论产品线,新产品开发能力,牌面上应该是853胜出,为何估值落后这么多?

P/S:853 14年1H的盈警出了,常老总也在“低价”卖了不少股票换现金,

这是否黑暗隧道的尽头?乐普医疗预告Q2主业支架业务恢复增长是否看到火鹰的翅膀?

“支架业务反转和氯吡格雷放量是主要驱动力:目前全国支架招标已经基本结束,公司NANO支架价格体系稳定,支架出厂价格企稳。同时各地新农合逐步将PCI手术纳入大病医保,基层放量将使得公司支架业务恢复增长,我们预计公司支架业务全年有望实现10%以上的增长”

这是馅饼还是陷阱?

本文希望这个案例能抛砖引玉,互补不足。

短线对长线,收购对内生。。。。

Disclaimer:

此文并非投资建议。本人持有853, 并随时买入/卖出。

@摩西等等 @新老宋 @王铠嘉