01-水火风光一体化全面发展,业绩持续超预期

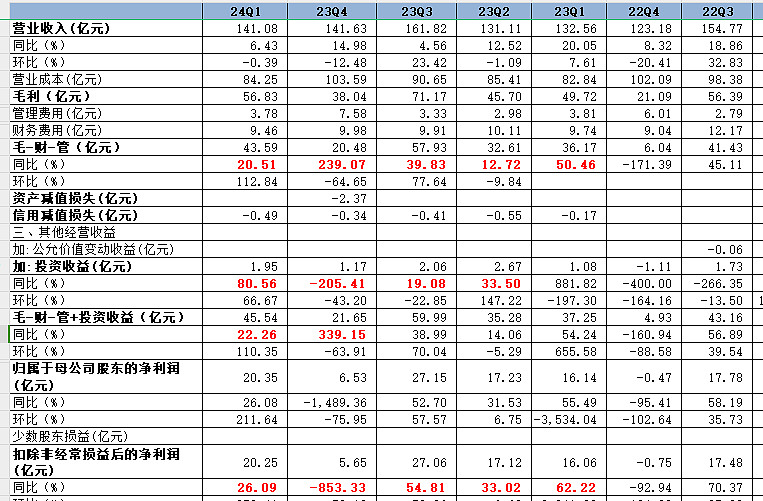

核心利润(毛-财-管+投资收益)23Q4/24Q1同比分别增339.15%、22.26%(23Q1高基数)。

02-业绩持续超预期主要是优质项目持续投产,水电价格提升,火电成本大降三重叠加

03-公司24年新一轮投融资大周期开启,24Q1(在建工程/固定资产)达到11.08%创阶段新高(上一轮资产投产前,21Q2这一比值为45%)

公司计划24年建设投资346.5亿元,股权投资64.1亿元(合计超400亿元);

公司计划24年境内融资210亿元,境外融资38.5亿元。(24年国内无风险利率创新低,公司将充分利用融资成本低这一优势)

04-23年股利支付率再上一层楼

23年股利支付率为55%(22年为50%),期待公司公布24年债券募集说明书和评级报告,届时相信公司会补充披露在建优质项目的详细参数。