01-24Q1控股路产高基数叠加冰雪天气,收费公路收入同比增2.15%好于预期

02-培育路产24Q1表现亮眼,尤其是五峰山大桥,24Q1日均车流量同比增42.57%

03-参股路产、江苏银行、江苏金租等优质资产业绩稳健,24Q4投资收益同比增25.85%

23Q4投资收益同比下滑44%,主要是22Q4苏交REIT上市贡献较多一次性投资收益。

04-期待收购苏锡常南部高速落地,1.07倍PB核心优质路产、5年业绩对赌,安全边际高

公司24Q1资产负债率已经下降至47.35%,23年分红也超预期。预计苏锡常南部高速收购预计年内可以完成,以2023年10月31日为评估基准日的收益法评估结果作为基础确定。经评估,人民币8,001,000,000元,23M10对应PB为80/74.63=1.07倍。

江苏交控承诺目标公司2024年、2025年、2026年、2027年及2028年实现的净利润分别不低于15,503.62万元、34,843.82万元、36,073.41万元、34,835.09万元及47,743.64万元,但遇不可抗力原因导致前述目标不能实现的除外。

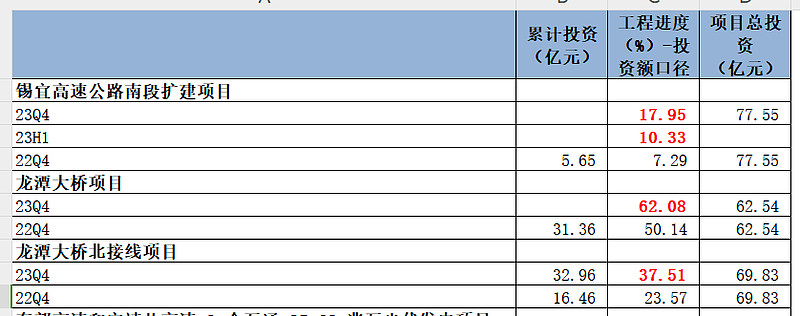

05-收购+自建+改扩建三管齐下,收费公路主业穿越牛熊