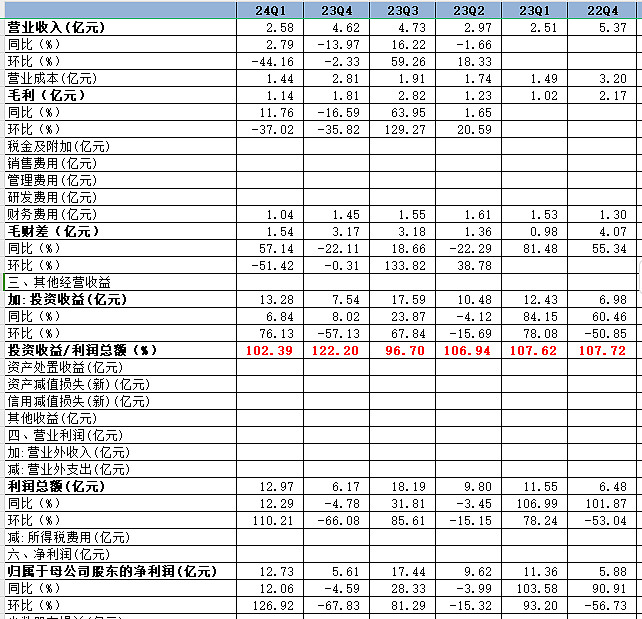

01-公司主要利润来源是投资收益,雅砻江和大渡河公司业绩持续超预期,带动公司投资收益23Q4/24Q1高基数下分别同比增8.02%/6.84%超预期

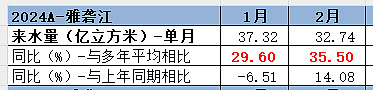

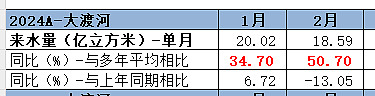

参股雅砻江公司、大渡河公司来水24M1-M2持续超预期,后续业绩无忧。

02-2023至2025年改为固定股息政策,业绩释放多导致股利支付率回落

2023-2025 年的分红回报规划,分红下限由比例调整为了绝对值,彰显了公司对未来利润增长的信心,采用绝对值更加保障了投资者的绝对分红收益,持续回报股东。本年度公司现金分红比例为44.31%(去年同期50.76%)。

03-24Q1资产负债率31.80%创新低,静待集团优质资产注入

公司急需收购集团优质资产,或者现金增资雅砻江或大渡河公司旗下项目,把现金赶紧投出去。公司作为现金奶牛,资产负债率显著低于可比公司。