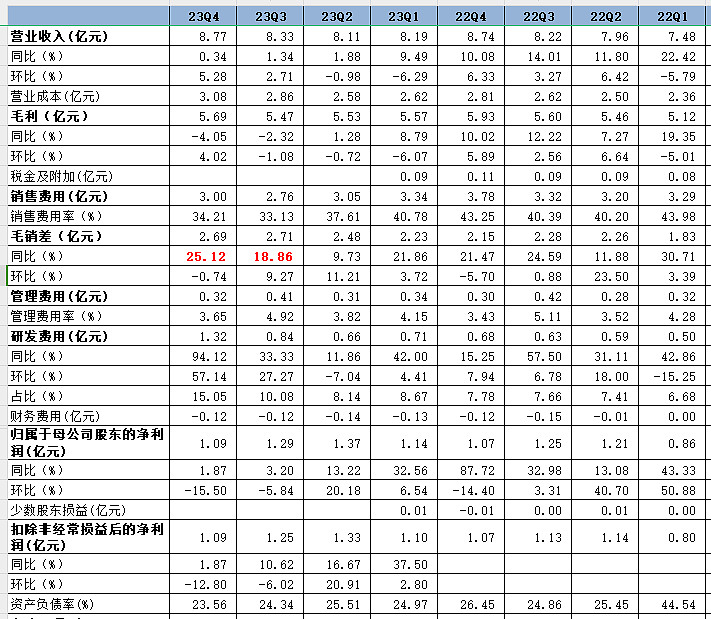

01-23Q4毛销差、研发费用、分红三项数据超预期

23Q4毛销差同比增25.12%(23Q3同比增18.86%);

23Q4研发费用同比增57.14%超预期;

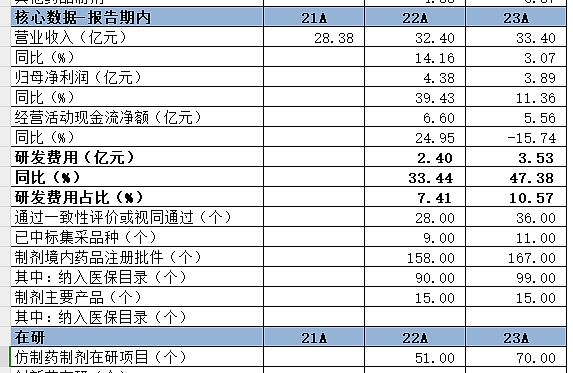

截至 2024 年 3 月 28 日,公司总股本 480,000,000 股,扣除公司回购库存股份 10,018,000 股,合计拟派发现金红利 234,991,000.00 元(含税),本年度公司现金分红比例为 48.08%(上年43.79%),23Q4资产负债率降至23.56%。

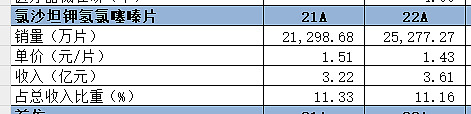

02-氯沙坦钾氢氯噻嗪片丢标第八批集采,23M7执标开始影响收入端,但影响有限

23Q3、23Q4收入端同比增1.34%、0.34%,基本消化了集采负面影响,预计基数负面影响24M6完全出清。

公司主要存量品种中仅剩复方α-酮酸片(过评4家,且有原料药)、匹维溴铵片(0家过评)、黄体酮软胶囊(2家过评)3个品种未集采,3个品种暂不具备集采条件。

此外,公司13个首仿有6个品种还未贡献收入(达格列净、贝达喹啉、特地唑胺、沙格列汀二甲双胍缓释片、夫西地酸、依折麦布辛伐他汀)。

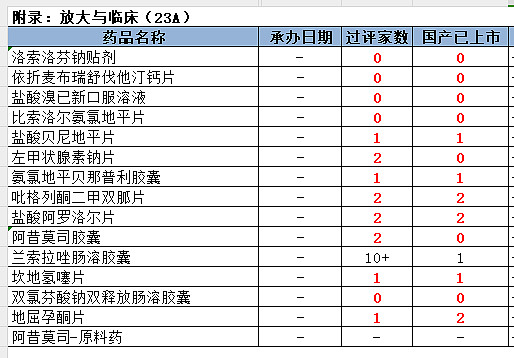

03-申报品种和立项品种要求严格,行业竞争格局良好

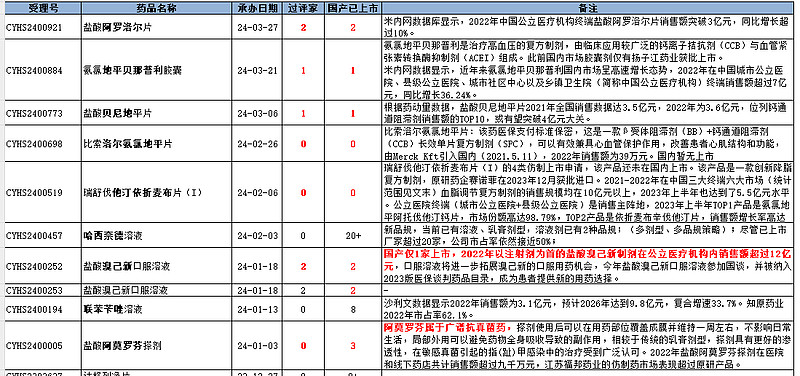

(1)今年以来申报品种梳理:国产已上市和过评家数多低于2家

(2)23年在研已立项品种梳理:国产已上市或过评多在2家以内

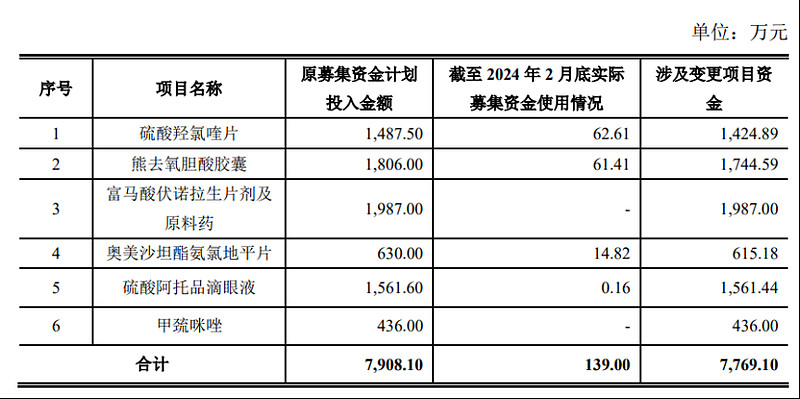

公司对立项品种要求严格,不符合要求的项目即调出。2024年4月1日,公司拟调出仿制药研发项目情况如下:

①奥美沙坦酯氨氯地平片和熊去氧胆酸胶囊有多家企业通过一致性评价且较多企业申请药品上市,社会可获得性较高,为非临床急需品种,公司再投入资金研发,取得药品注册证书后较难获得良好的经济效益;

②硫酸羟氯喹片、富马酸伏诺拉生片剂及原料药研发单位较多,预计1年以后社会可获得性较高,为非临床急需品种,公司继续研发取得药品注册证书后较难获得良好的经济效益;

③甲巯咪唑原料药目前已具备较为充足的市场供应,原料药研发停题不影响相应制剂研发生产;

④硫酸阿托品滴眼液为改良型创新药,截至本公告日,该产品已有1家企业获批生产,改良型创新药品种在首家获批生产后与参比制剂公示前的期间不受理申报临床。

04-研发费用持续高增,23年末在研项目达到70个