$宁沪高速(SH600377)$ $招商公路(SZ001965)$

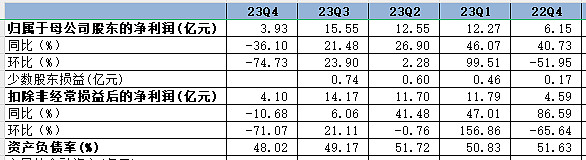

01-23Q4单季度归母净利同比下滑36.10%低于预期,但收费公路主业持续超预期

单季度利润下滑主要原因有3个:

(1)23年养护成本大增约4个亿,主要集中在Q4。(大修理一般间隔好多年一次)。

(2)去年同期发行公募REIT贡献较多投资收益,本期同比下滑

于联营企业沿江公司22年同期以转让沪苏浙公司 100%股权方式发行 基础设施公募 REITs,确认一次性投资收益基数相对较高,23年同比下滑86.26%。

(3)地产业务结算下滑,主要集中在23Q4

23年集团结转销售收入约 474,898 千元, 同比下降 29.55%,主要由于地产项目交付规模小于上年同期。

02-收费公路主业持续超预期,23Q4收费公路业务收入同比增34.75%

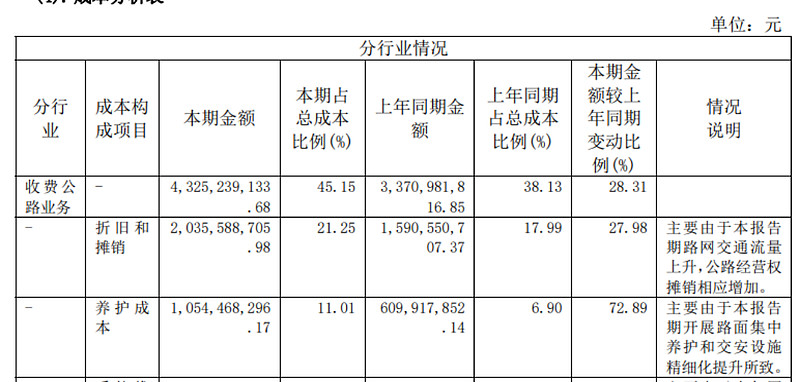

单季度收费公路业务收入同比增34.75%超预期,但23年养护费用大增4亿元且主要集中在Q4,毛利受一定影响。

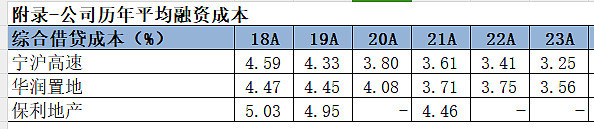

03-23年资产负债率、综合融资成本双双创新低,信用价值再次凸显

04-23年分红超预期,24年进入新一轮资本开支周期

本公司拟向全体股东每股派发现金红利人民币0.47元(含税)。(公司过去都是固定股息,每股分0.46元,今年提升至0.47元)截至2023年12月31日,本公司总股本5,037,747,500股,以此计算合计拟派发现金红利人民币2,367,741,325元(含税)。本年度本公司现金分红比例为53.65%。

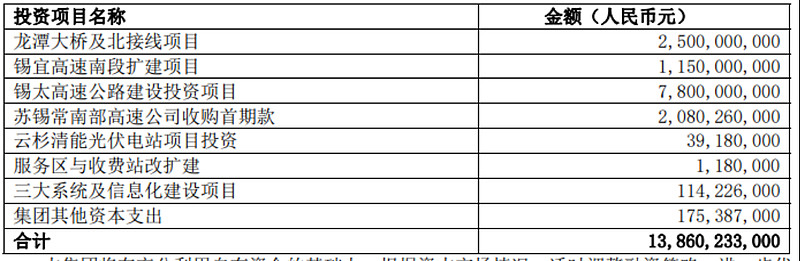

附录:2024年投资计划

05-收费公路行业改扩建、收购大周期

稳步推进锡宜高速公路南段扩建项目。项目于 2023 年 1 月 6 日开工,将于 2026 年 6 月底建成通车。锡宜高速公路南段扩建项目本报告期内投资建设资金约人民币 7.75 亿元,累计投入建设资金约人民币 13.92 亿元, 占项目总投资的 17.95%。本次改扩建能够极大地提高锡宜高速的通行能力,缓解交通压力、提升服务水平,创造经济和社会效益;

积极筹备沪宁高速公路江苏段改扩建项目。报告期内,公司开展沪宁高速公路江苏段扩容前期研究工作,编制规划方案。沪宁高速扩建有助于提升国家通道通行能力和服务水平,助力苏南五市都市圈集聚发展。

收购苏锡常南部高速公司的 65%股权进展:于 2024 年 1 月 26 日,本公司(作为买方及受让方) 与江苏交控(作为卖方及转让方)就收购苏锡常南部高速公司的 65%股权签署股权转让协议。本次收购前必须先达成有关的先决条件,包括但不限于获 得苏锡常南部高速公司其他股东放弃其优先购买权,本公司股东大会上获得独立股东的批准及转让方已完成股权转让所必需的符合有关国资监管部门等 主管/监管部门规定的审批/备案程序。于 2024 年 3 月 1 日,股权转让协议的各方就修改支付条款及就有关苏锡常南部高速公司的表现为本公司提供涵盖 评估基准日后五个财政年度的承诺签订补充协议。于本公告日,目标股权转让的先决条件除(1)转让方完成国资监管部门等主管/监管部门规定的审批/ 备案程序及(2)于本公司股东大会上获得独立股东的批准外,均已达成。

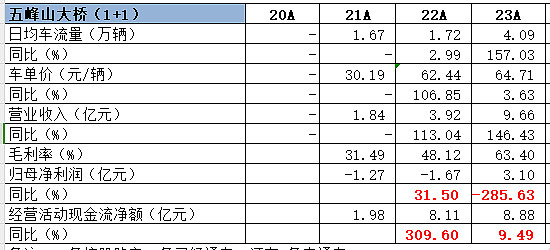

06-培育路产五峰山大桥(1+1)23年率先盈利3.1亿元,毛利率高达63%