01-基本情况:联合浙江沪杭甬收购永蓝高速60%股权

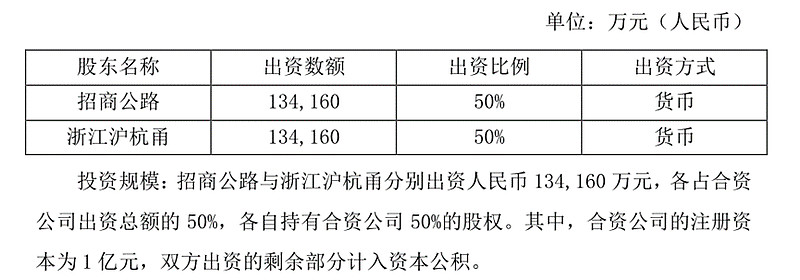

招商局公路网络科技控股股份有限公司(以下简称“公司”或“招商公路”)拟与公司关联方浙江沪杭甬高速公路股份有限公司(以下简称“浙江沪杭甬”)共同投资设立浙江之江交通控股有限公司(暂定名,以登记机关最终核准的名称为准,以下简称:“合资公司”或“受让方”)。双方对合资公司出资额为268,320万元,其中招商公路出资占比50%,为134,160万元。合资公司拟收购湖南永蓝高速公路有限公司(以下简称:“永蓝公司”或“目标公司”)60%股权。

02-共同设立收购主体的情况

名称:浙江之江交通控股有限公司(暂定名,以登记机关最终核准的名称为准,以下简称:“合资公司”)。

03-标的资产基本情况

暂未公布资产评估报告,标的资产旗下路产情况未知。百度查到部分路产信息,2008年5月28日,永州—蓝山高速公路开工建设 ;2012年12月23日,永州—蓝山高速公路通车运营 。永州—蓝山高速公路北起于接履桥枢纽,南止于九嶷山隧道(湘粤界),线路全长145.146千米,道路为双向四车道高速公路。

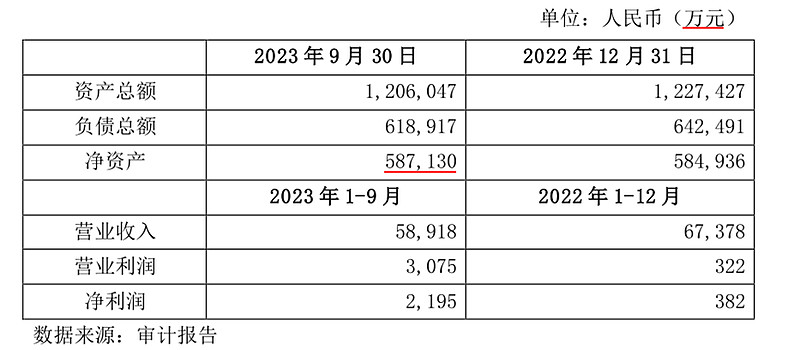

标的资产收入高、利润低:主要是资产负债率较高(23M9超50%),预计前控股股东(民企)财务成本高吞噬了利润;另一方面控股股东无息占用资金(无息占用13亿元左右),预计未来财务费用显著下降,同时无息占用改善贡献收益。

04-收购PB对应23Q3为1倍左右(扣除前)

根据万邦资产评估有限公司出具的《浙江沪杭甬高速公路股份有限公司拟收购股权涉及的湖南永蓝高速公路有限公司股东全部权益价值评估项目资产评估报告》(万邦评报〔2023〕272号),以2023年9月30日为评估基准日,本次交易所涉及目标公司股东全部权益的评估价值为580,442万元,标的资产(即目标公司60%股权)的评估价值为348,265万元。各方确认,截至审计评估基准日及交割日前一日,永蓝公司对联泰交通存在133,236.86万元应收往来款。各方同意,与签署股权收购协议同时受让方承接60%联泰交通应付标的公司往来款(即79,942.11万元)。前述款项由受让方在向转让方支付本次交易的交易价款时予以直接扣除。受让方就标的资产实际支付价款为267,276.89万元。标的资产100%股权评估价值58亿元,对应23Q3的PB为1倍左右(扣除前)。

跨省并购能力,是招商公路的核心竞争力之一。(宁沪、山高等基本都是省交投控股,跨省并购能力有限)。不到一个月,连续2起重大收购,招商公路未来PB有可能超过宁沪。