$招商公路(SZ001965)$ $山东高速(SH600350)$

01-高基数下,8月全国高速公路(客车)单月日均车流通同比增34%超预期

8月货车日均车流量同比增6%,环比上月也有加速;

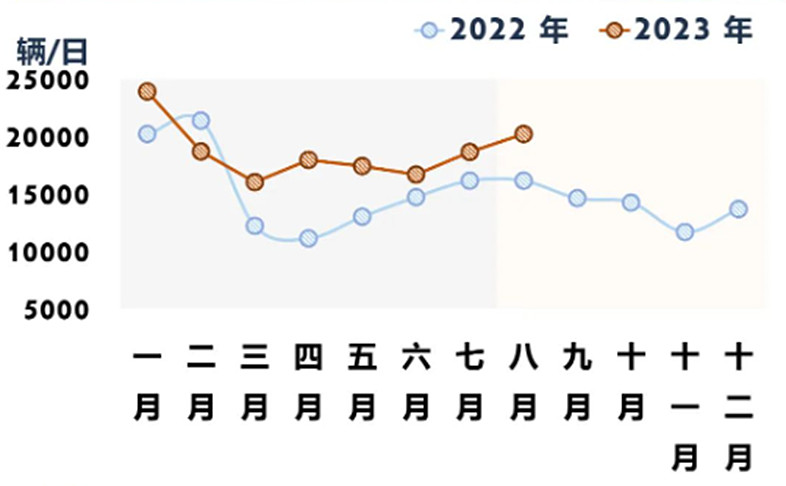

附录:全国高速公路日均车流量

22Q4因低基数下,车流量有望实现高速增长;

02-改扩建、公募REITS、优质路产收购,收费公路迎来业绩释放大周期

全球加息背景下,资金成本大幅提升,成长股烧钱模式得到抑制;高股息资产逆势成为全球加息背景下最大的受益者。

未来5年将延续改扩建浪潮,收费公路公司将迎来业绩加速释放。过去济青高速改扩建、京台高速改扩建让投资者看到改扩建的惊人收益(量价齐升)。

公募REITS是近年来的新品种(股利支付率接近100%),收费公路是该政策最大的受益方,既能降低公司资产负债率,又能带来一次性大额投资收益。

优质路产收购也是业绩超常释放的来源,招商公路、皖通高速、越秀交通基建等是收购领域的典型,优质路产稀缺,同时收购成熟路产可以规避培育期的亏损。