重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心观点

中国财险公布2022年保费收入情况,虽然受多种因素影响单月保费收入承压,但全年仍保持+8.3%的较高增速;且由于公司自身经营效能提升和疫情下汽车出行减少等因素影响,预计全年综合成本率将保持低位。目前市场普遍担心疫情防控措施调整后汽车出行增加带来的车险赔付率上升,但我们认为公司增提的超额准备金有望逐步释放平滑收益;后续随着我国经济的逐渐复苏和居民保障意识的提升,公司车险和非车险业务均有望实现稳健增长;且公司出色的定价能力和营销网络布局将在能源车渗透率提升、车险自主定价系数范围扩大等背景下为公司带来显著竞争优势,行业马太效应或更加明显,公司龙头地位有望更加稳固。

事件

中国财险1~12月保费收入公布

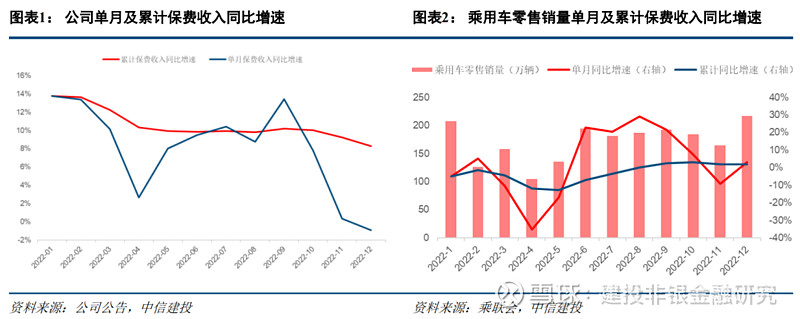

公司披露2022年1~12月保费收入情况,2022年公司实现保费收入4854.34亿元,同比+8.3%;12月单月保费收入为427.57亿元,同比-0.92%,增速较11月下降1.28pct。

简评

车险:或受疫情防控调整影响保费增速回暖,全年增长稳健

2022年12月,随着供给端受疫情防控措施调整后汽车产业链逐步恢复影响,叠加需求端在乘用车购置税减半及新能源补贴政策即将于年底到期等因素作用下部分消费者购车需求前置,乘用车零售销量同比增速恢复至2.99%,较11月环比提升12.14pct;受新车销量增长推动,12月公司车险保费达302.11亿元,同比+6.45%,增速较11月环比提升5.69pct。全年来看,公司车险业务累计实现保费收入2711.60亿元,同比+6.22%,在疫情扰动等外部因素影响下仍实现稳健增长。展望未来,我们认为随着疫情防控措施的调整汽车供给和需求有望持续恢复,2022年的低基数和2023年更高的新车销量将驱动公司车险保费收入明显增长;公司增提的丰富准备金储备亦有望在2023年释放,从而平滑疫情防控措施调整后汽车出行增加可能导致的车险赔付率和综合成本率上升。预计2023年公司车险业务仍能实现稳健增长。

非车险:业务结构调整和高基数影响下12月保费增速低迷,全年波动较大

2022年12月,公司非车险保费收入为125.46亿元,同比-15.09%,降幅较11月扩大14.43pct。分险种来看,其中意健险和信用保证保险保费收入降幅较大;12月意健险保费收入同比-37.70%,主因2021年政府类业务集中落地当期基数较高(2021年12月意健险保费收入同比增速达156%);信用保证保险保费收入同比-30.39%,主因公司持续收缩融资类保证险业务规模。全年来看,公司非车险业务累计实现保费收入2142.74亿元,同比+10.96%,非车险保费收入占比亦提升1.00pct至44.1%,整体表现亮眼,但各月之间保费收入波动较大。展望未来,我们认为随着疫情后我国经济的逐步复苏和居民保障意识的提升,公司非车险保费收入仍能保持较高增速,占比有望进一步提升;虽然在公司持续加强成本管控和主动出清亏损业务影响下部分险种保费规模短期内可能承压,但我们认为随着“承保+减损+赋能+理赔”的新逻辑不断得到落实,公司非车险业务质量有望持续优化,若无超预期重大自然灾害影响非车险业务承保盈利可期。

车险自主定价系数范围扩大,马太效应有望进一步凸显

1月12日银保监会发布《关于进一步扩大商业车险自主定价系数浮动范围等有关事项的通知》,明确将商业车险自主定价系数的浮动范围由[0.65,1.35]扩大到[0.5,1.5]。我们认为,此次车险自主定价系数范围扩大是车险综改进一步深化的延续,有助于提升车险费率的市场化水平;此次调整后车险定价将与客户风险水平更加匹配,但也对险企的定价能力和风险管控能力提出了更高要求。我们预计,作为我国财险龙头,中国财险庞大的业务规模和丰富的数据和资源积累将使得其在定价能力和经营效率方面更具优势,公司有望凭借其精准定价能力和广泛的营销网络布局实现“车险服务质的有效提升和量的合理增长”,行业马太效应有望进一步凸显。

投资建议:财险景气度有望延续,公司龙头优势稳固

2022年公司业绩整体保持稳健,虽然第四季度受多重因素影响保费增速承压,但全年保费收入仍保持了同比8.3%的较高增速;且在“三湾改编”后公司“承保+减损+赋能+理赔”的新逻辑不断得到落实、经营效能不断得到改善,叠加前三季度局部地区疫情反复影响汽车出行及重大自然灾害影响同比减弱等外在因素作用下,预计全年整体综合成本率将保持低位。

尽管后续随着疫情防控措施调整后汽车出行恢复可能导致车险赔付率提升,但我们认为公司在2022年审慎增提的超额准备金已一定程度上剔除了疫情等因素的一次性影响,并将在2023年逐步释放从而平滑收益。而随着疫情后我国经济的逐渐复苏、汽车供需的同步改善和居民保障意识的提高,财险景气度有望延续(详细分析请见我们之前发布的年度投资策略报告《寿险曙光初现,财险长期向好——保险业2023年投资策略报告》);同时在新能源车渗透率提升、车险自主定价系数范围扩大等背景下,公司有望凭借其强大的定价能力和广泛的营销网络布局进一步提升业务质量、扩大市场份额,行业马太效应下公司龙头优势有望愈加稳固。

(具体评级及盈利预测请参见报告原文)

风险提示:

市场竞争加剧超预期:车险自主定价系数范围扩大使得险企拥有了更大的调降车险折扣系数的能力;虽然整体而言我们认为目前车均保费继续下降空间不大,且当前仅有少数签单接近定价系数下限,因此车险自主定价系数范围的扩大使得行业整体降价的可能性较小;但部分中小险企仍有可能会通过低价获取客户,从而使得车险行业竞争加剧。若市场竞争加剧超预期,则公司可能会面临保费收入下降、市场份额缩小等情况。

车险赔付率上升超预期:随着疫情防控措施的调整社会活动有望逐步恢复,更高的汽车出行率可能会导致车险赔付率的大幅上升;虽然公司已在2022年增提了超额准备金以剔除疫情对公司业绩的一次性影响并有望在2023年释放从而平滑收益,但若车险赔付率上升超预期则可能会导致公司车险业务承保盈利出现大幅下滑。

自然灾害风险影响超预期:若发生重大自然灾害公司保险赔付率将大幅上升,从而导致公司综合成本率上 行,给公司业绩造成负面影响。

本报告仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者,如需全文或盈利预测情况,请按照文末信息联系中信建投非银金融&金融科技团队。

图表

团队简介

免责声明

证券研究报告名称:《2022全年增长稳健,马太效应下公司龙头优势稳固》

对外发布时间:2023年1月16日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

赵然 执业证书编号:S1440518100009

本订阅号(中信建投非银金融研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部赵然非银金融&金融科技研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。