2023年的业绩早在1月份预告时已有定论,阅读公司周末发布的年报,主要是看看2023究竟发生了什么,2024年公司会有哪些新的变化。

一、2023年度亏损的主要原因

1、减值准备

2023年度计提各类减值准备9.52亿元(明细如下),其中计提F-627(艾贝格司亭α注射液)形成的无形资产减值8.48亿元,各类减值较2022年度增加8.07亿元。

2、研发费用增加1.22亿元

其中报告期公司增加研发投入0.84亿元;公司执行监管规则,将YFZ-1DJ项目开发支出4000万元费用化计入2023年度损益。

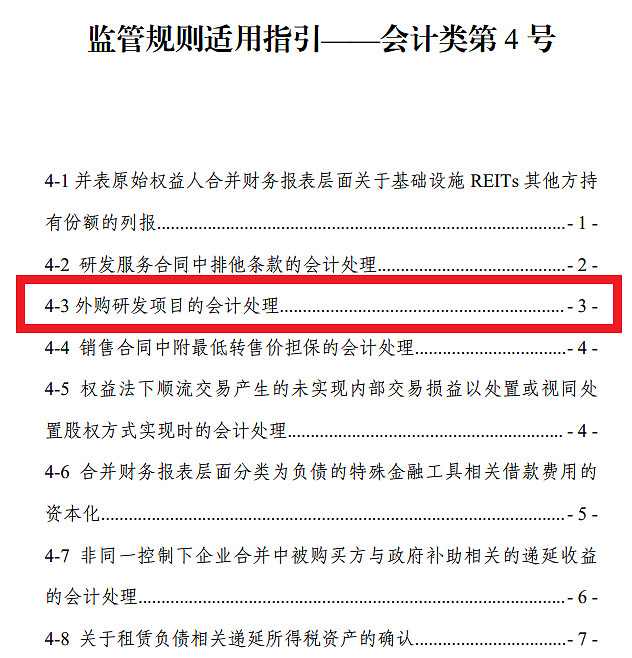

2024年2月证监会《监管规则适用指引-会计类第4号》规定,外购研发项目并后续用于自行研发的相关支出,其会计处理应遵守企业内部自行研发支出的资本化政策。若该外购研发项目用于公司自身研究阶段或尚未达到资本化时点的开发阶段,则公司应将其相关支出予以费用化,除非有确凿证据表明可通过将其对外出售等方式,在未来期间很可能给公司带来经济利益流入。

3、政府补助减少7388万元

4、原料药业务盈利贡献下降

原料药业务主体杭州鑫富利润总额减少0.78亿元,净利润减少0.82亿元。

上述四项因素减少2023年度税前利润约10.8亿元,减少归股东净利润约8.21亿元,剔除四项抵减因素后2023年度实际净利润约2.7亿元。

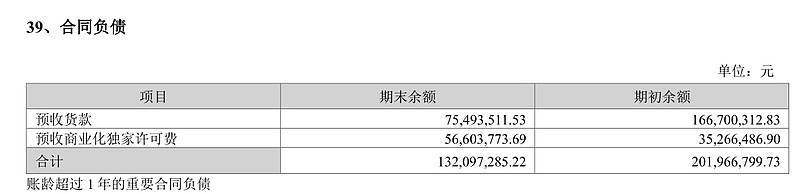

二、与创新药里程碑款相关的均没有确认收入

预收商业化独家许可费在合同负债项下列示,截至期末预收5660万元,预计公司将在2024年迎来按照商业化合同条款的约定来陆续确认里程碑(预付款+获批里程碑+国内MAH转让)收入的高峰。

是公司有意为之还是商业化协议实际如此?不得而知。

三、年报亮点摘要

(公司以往披露过的信息除外)

1、创新药

F-627

为使亿立舒 ® 延长药品的有效专利保护期,根据中国和美国相关知识产权制度,完成了专利权限补偿申请资料准备。截至本报告披露日,亿立舒 ® 已可以在中国、 美国、欧盟等国家/区域获准上市销售,并已获得中国和美国的专利补偿申请受理通知书。

亿立舒 ® 2024 年将迈入商业化的关键年份: 1)根据商业合作伙伴销售计划,推进并优化供应链,降低生产成本,全力保障国内外市场供应;2)与各商业合作伙伴紧密合作,强化医学支持和药物警戒管理,积极形成专家共识或纳入指南推荐,为在上市区域实现销售目标奠定基础;3)推进上市后研究,进一 步开发亿立舒 ® 产品优点,并完成中国说明书缩短给药时间修订;4)继续推进在剩余市场的合作伙伴确认及商业化协议的签署,并积极推进在全球多个国家的注册申报工作。

F-652

报告期内,在研项目F-652治疗慢加急性肝衰竭(ACLF)完成了在中国的II期(剂量探索性研究)临床试验的研究,数据统计与分析结果证明 F-652在乙肝并发 ACLF 的病人中安全性和 PK/PD 特征良好,同时也显示了F-652“能产生比现有治疗手段更显著或者更重要临床疗效的趋势,达到了预期目标”。(预计国内突破性治疗获批的可能性更大)

既往的一项临床试验(aGVHD GC-652-02)在《Blood》杂志上发表,并获得积极的评论,“数据表明 F-652 有助于纠正急性 GVHD 导致的肠道微生物群生态失调。这 些结果为开发联合使用粪便微生物群移植和 F-652 治疗胃肠道急性GVHD提供了强有力的支持。F-652 值得在3期随机临床试验中进行评估。在未来十年内,F-652对肠道微生物群的调节(特别是粪便微生物群移植)可能在治疗急性 GVHD中发挥关键作用。”

从年报看,F-652的研发重点在国内,2024年的主要任务是:完成在研项目F-652的慢加急性肝衰竭(ACLF)适应症关键性临床试验方案,并启动临床试验入组工作;启动F-652治疗酒精性肝炎(AH)适应症的II期临床试验,力争年底完成约30%病人的招募工作。预计在亿一生物现金流改善之前,国内临床优先于海外临床。

2、2023-2024年度规模化产品数量大幅增加

3、营收结构进一步优化

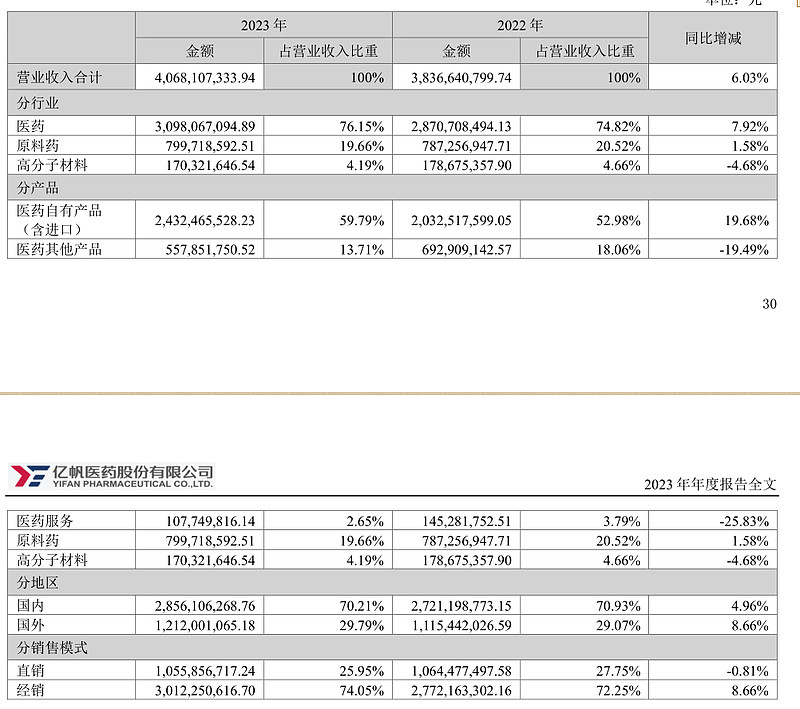

报告期内,公司实现营业收入406,810.73万元,较上年同期增长6.03%,其中医药自有产品(含进口)实现主营业务收入243,062.46万元,较上年同期增长19.64%;医药板块和自有产品业务比重继续提升。

4、小分子化药、中药、生物制剂(胰岛素)

中成药2023年销售增长5.92%,低于预期,大概是疫情结束后原有与疫情有关的品种销售下降有关。

化药、生物药(胰岛素)增长超过40%。

5、海外市场有声有色

公司境外药品销售网络已覆盖50+国家或地区。

报告期内,公司海外医药产品实现营业收入61,883.86万元,占医药业务营收20%,较上年同期增长9.28%,其中,直营市场(韩国、菲律宾和澳大利亚)和新兴市场分别实现营业 收入30,484.05 万元和3,995.89 万元,较上年同期分别增长14.18%和13.19%;

直营市场中取得新型医用红外线治疗器械LTU-904 在韩国和菲律宾的上市批准,取得了利妥昔单抗生物类似物在韩国的上市批准;分销市场中取得了达沙替尼片在香港的上市批准,取得了胰岛素注射笔在泰国的上市批准; 另外,在报告期内合计引进了7个化药产品在亚太市场和新兴发展中国家市场的销售权益。

报告期内,非索医药取得了舒更葡糖钠注射液、红霉素注射剂和曲安奈德注射剂在欧盟的上市批准;取得了普鲁卡因胺和荧光素注射剂在美国的上市批准;取得了注射用万古霉素在阿联酋的上市批准;顺利通过了沙特阿拉伯王国食品药品监督管理局(SFDA)的生产现场核查,并依靠良好的质量体系成功开拓了日本的CDMO市场。

重酒石酸去甲肾上腺素原料药和制剂在新加坡登记与注册申报。

2024年海外业务计划:

围绕以亿立舒为核心打造产品组合,计划在亚太市场和新兴市场引进8-10个新产品;完成5个新产品在韩国或香港注册上市,完成重组人胰岛素在6个新增国家注册上市;计划提交60个品规产品的注册申请和超过100项的产品变更申请;继续推动非索公司自 产产品在美国 FDA的审评审批,并努力实现新签订2-3个CMO/CDMO合同业务。

6、原料药

2023 年维生素行业在供应能力增加、产业集中度分散、行业亏损面扩大,以及在养殖和畜产品消费形势低迷的背景下,维生素产业的复苏未有明显好转,但公司原料药板块保持盈利。报告期内,公司维生素系列产品销量较上年同期大幅增长,使销售收入同比2022年度略有增长,但产品平均成交价格同比下降较大,导致净利润同比下滑。(价格下降较大,销售额基本持平,销量大增,公司市占率提升)。

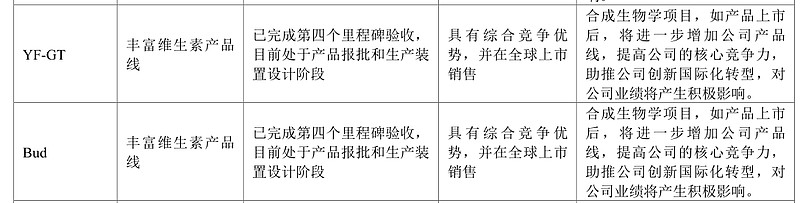

两个维生素新品完成第四个里程碑验收,将进入产业化阶段。

合成生物产业园建设:

截至报告披露日,杭州合成生物产业园一期四栋(203、204、205 车间,丙类仓库一)已封顶,已完成生产线设备招标采购工作。2024年力争完成2个新产品试生产,年底实现首个合成生物技术产品具备试生产条件;加快推进杭州合成生物产业园项目的建设进程,积极推进东南亚合成生物产业园项 目建设前期工作,力争在年底前进行土建施工。

7、其他研发工作

截至本报告披露日,公司完成了复方银花解毒颗粒在儿童流行性感冒(风热证)III 期的临床试验超过150例的入组工作。

完成了首个产品硫酸阿米卡星注射液的EMA现场审核资料递交。截至本报告披露日,硫酸阿米卡星注射液已完成EMA现场检查,并已完成首个产品递交至 PIC/S。

2024年其他研发计划:

完成2个自研项目药物候选分子的筛选,确定1个IND候选分子(PCC)进入安评毒理研究阶段。在生物类似药项目中计划完成递交 1 个新项目 Pre-IND 沟通交流申请和力争完成 2个项目IND申报资料撰写。

在化药领域力争实现2-4个医用原料药获批、3-6个制剂产品获批、3-6个以上制剂产品报产和8-10个新制剂产品立项;在中药领域,力争完成1个中药新药NDA的递交、完成1个中药产品III期临床试验入组、获得1个中药保护产品和取得 2个中药产品在境外的上市批件。

四、员工持股计划一股未减

2022年11 月实施买入的员工持股计划7,292,100股,成交均价10.765元/股,2023 年11月6日计划锁定期结束,年报披露至今一股未减。

五、股东人数和前十大股东变动

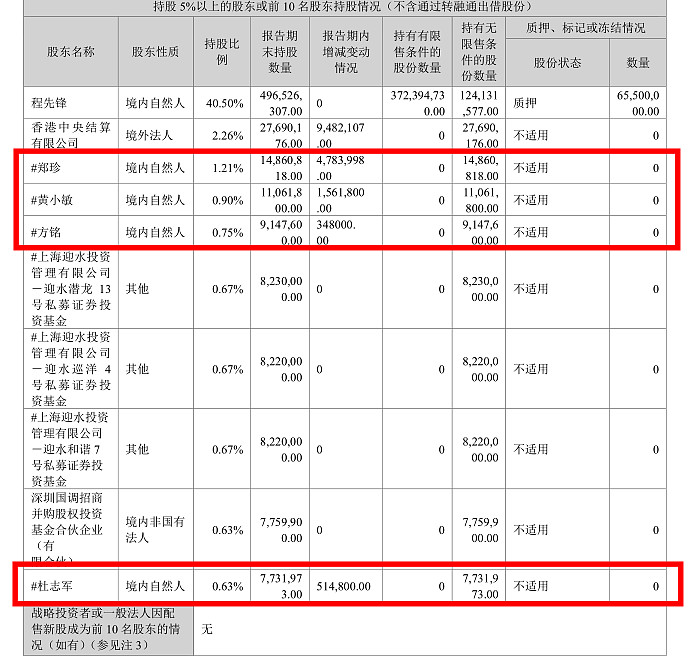

2023年底股东人数38911,今年3月末股东人数40689。最近6个月股东人数维持在4万人左右。前十大股东,与2023年三季报相比,三大自然人股东各有增减,其中郑珍在Q4减持近500万股,黄小敏增加106万股,方铭增加近18万股。第四大自然人股东杜志军替代安徽中安健康投资管理有限公司(持有730万股)新进入前10。

原第5名股东为公司回购专用证券账户,股份数量为9,634,742股,未纳入前10名股东列示。

六、基本判断

1、2023年既是亿帆医药转型之路上硕果累累的一年,也是公司自2014年借壳上市以来唯一亏损、且亏损金额不小的一年,当然也是市场和投资者十分撕裂和纠结的一年。

2、2024年及未来的看点主要包括:

业绩线

F-627的商业化业绩贡献和提升,易尼康(丁甘交联玻璃酸钠注射液)、希罗达(卡培他滨片)等重磅产品的销售推广,其他独家产品、小众产品的集群盈利贡献;原料药新品的投产和B5价格的回升。

研发管线

创新药领域F-652突破性治疗的获批和加速上市?

国内化药研发战略定位由单一仿制向改良型和有一定技术壁垒的创新药正式过渡。

3、公司面临创新药、小分子化药和中药、原料药等板块同步投入的高峰,又逢原料药价格跌入历史谷底,因此公司2023年度资金紧张的局面在2024年将会极大改善。

4、不考虑原料药价格因素,维持2024年度净利润5亿左右观点不变。

备注:

投资是自己的事情,也是私人最重要的事情之一。

雪球上理性交流的投资者本来不多,我的帖子是分享给那些愿意分析交流基本面的极少数球友的,如果能有指正错误、提供有价值的信息、引发思考的良师益友参与交流,何其幸哉。

不喜欢本人发帖者拉黑本人即可,至于喷子、怨妇、下三滥、煞笔之流,一直是我主动拉黑的对象,最近就拉黑不少![]()

![]()

![]() 。

。