投资是一连串预期的过程,结果不外乎兑现或者落空。我有三次介入亿帆的经历(见《亿帆医药:站在基本面的拐点处无须恐惧》网页链接),相比第一次的浅尝辄止、第二次的泛酸钙周期加创新药朦胧美的股价登顶,去年Q2开始的第三次投资让我更多了淡定和从容,特别是今年开始,市场和投资者对公司的一个个预期逐一被兑现。比如今天,又是让人放心的预期兑现日,根据今日发布的2023版医保目录,创新药艾贝格司亭α注射液、原研进口药丁甘交联玻璃酸钠注射液为首次谈判纳入,复方黄黛片本次为简易续约保留在协议期内谈判药品目录,麻芩消咳颗粒本次调整至常规国家医保目录。

简单说一下与本次医保目录调整相关的几个产品:

一、艾贝格司亭α注射液

价格保密,有特宝拓培非格司亭2,427元和恒瑞硫培非格司亭(推测在2,710.4原价基础上会适当下调)垫底,有FDA获批的强力背书,艾贝格司亭α应不低于这两款产品,估计至少2500+。有人会说,万一艾贝格司亭α价格低于这两款产品怎么办,作为医生或患者,面对三个产品,其中只有一个FDA批准且价格低于另外两个产品,你会如何选择?个人觉得,最理想的价格体系是艾贝格司亭α价格略高于另外两个即可,压着走最舒服。总之,价格高或低都是最优选择。

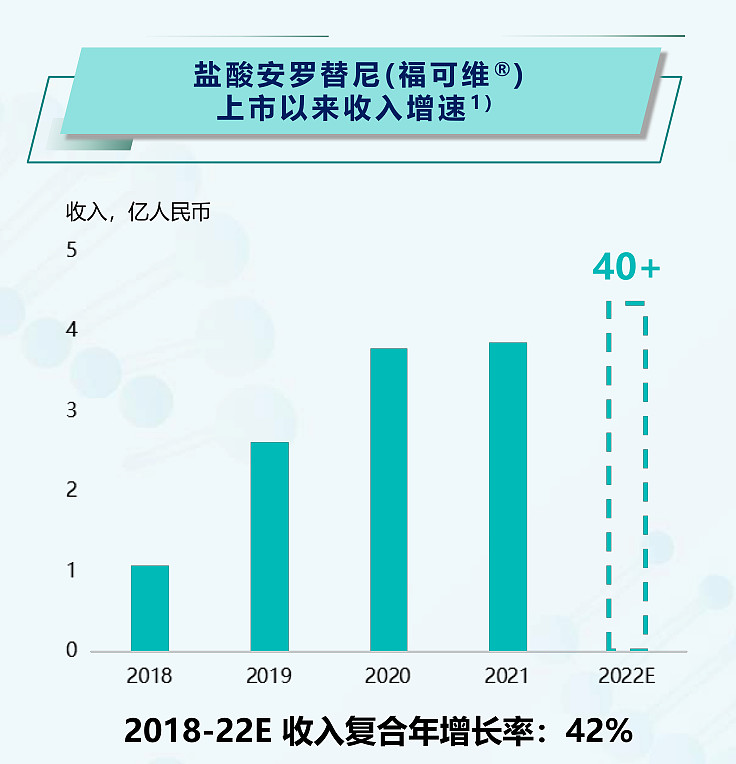

正大天晴推广能力如何,以正大天晴2018年获批2019年谈判进入医保目录的创新药盐酸安罗替尼(福可维 ® )为例,2019当年销售接近30亿。

从财务角度看,F-627已经变成了艾贝格司亭α,就像一只“单吃不拉”的貔貅一样,在公司不再投入的情况下,未来的寿命周期内绝对是现金奶牛。

二、丁甘交联玻璃酸钠注射液(易尼康®)

980的价格,降幅62.61%,基本与总体降幅相若。

公司今晚的公告披露,据米内网数据显示,2022年玻璃酸钠注射液中国市场规模约14.85亿元。

易尼康®与赛诺菲的欣维可和普通玻璃酸钠注射液相比具有显著的药物经济学优势。可以预计:

1、赛诺菲的欣维可基本被废(价格843元,打三次)

2、相比目前其他玻璃酸钠注射液(5 针/疗程),在取得同样疗效的前提下,减少4次的关节腔内注射,降低由于重复关节腔内注射引起炎症和感染等的发生率、减少患者痛苦,提高患者依从性,同时也节省了医护人员重复给药的频次和社会其他支出成本,具有显著的药物经济学优势。易尼康®将会对主要以普通玻璃酸钠注射液为主的15亿市场加速渗透和替换。

唯一不足的是,亿帆在骨科领域的积累还不算深厚,未来需在临床推广上下足功夫。

三、复方黄黛片

降价2.45%后简易续约。两个问题:

1、为什么不转入常规目录管理?

根据2023年谈判药品续约规则,复方黄黛片符合连续两个协议期均未调整支付标准和支付范围,“可以”纳入常规目录管理,但最终没有纳入,唯一的解释大概是基于针对的适应症,药太重要,“独”性很强,基本不可替代,所以医保当局行使了“不可以”的权力,继续作为协议产品续约。

2、为什么要降价?

根据医保局的披露,31个品种因销售额超出预期等原因需要降价,平均降幅仅为6.7%;复方黄黛片的销售额应该是触发了医保局的降价机制,且2.45%的降幅低于6.7%,给医保局一个面子吧。据米内网数据显示,2022年急性白血病砷剂市场规模约为1.1亿元。印象中复方黄黛片原来销售额大约6000多万,现在销售额有多少竟然触发降价机制,8000万、1亿?当然,由于销售额增加触发降价算是一件不错的好事。

四、麻芩消咳颗粒

符合连续两个协议期均未调整支付标准和支付范围,被纳入常规目录管理。

临床效果很好,目录中同类的清热化痰止咳类竞品也不少。

转入常规目录的好处是可以不用年年续约,年年降价,而且感冒类中成药的临床效果基本相同的情况下,院端和院外市场的推广和销售能力十分重要。

五、氯法拉滨注射液和普乐沙福注射液未入选

1、氯法拉滨是卫健委第四批鼓励研发申报儿童药品,属于孤儿药,亿帆独家。根据亿帆提交给医保局的资料,复发难治儿童患者仅有1700人/年,氯法拉滨从研发立项到获批历时十年以上,临床费用投入近4000万元,建设细胞毒专生产线近5000万元,合计研发费用过亿元。

这次未入选,价格达不成是主因,限于患者很少,亿帆降价并不能带来销售额的提升,从投资回收和参与医保谈判的角度,亿帆的价格决策应该是合理、理性的。当然,未进医保,对患者来说负担依旧没有减轻。

2、普乐沙福注射液非独家产品,市场呈现3+1格局(3家国产+赛诺菲原研),湖南五洲通药业参与本次谈判。亿帆并没有参与普乐沙福注射液国谈,大概抱着“进了更好,未进亦可接受”的平常心。根据米内网样本数据显示,2021 年普乐沙福注射液国内市场销售额约 6,095 万元。根据网络信息,由于公司在血液肿瘤领域的优势,亿帆的普乐沙福注射液市场份额第一。

氯法拉滨、普乐沙福均是小品类产品,未入选对公司不构成任何影响。

未来还会有一连串预期的过程:欧洲、巴西及其他地区何时批?艾贝格司亭α国内外销售能大卖吗?其他品种销售如何?652进展如何?创新药管线新品何时申报临床?新的BD业务何时启动?合成生物新品何时上线?股价何时创新高?……预期无穷匮也,疑问无穷匮也。