今年亿帆的表现很差,全年跌幅31%,最近几天的走势更加低迷。在这个时点说亿帆不太讨喜,甚至有点讨厌,但是作为基本面的分析和观点,我以为有说出来的必要。

三次投资亿帆的经历

第一次,2017年15左右进,22左右出,由于对亿帆研究不够,仓位不多,收益额不大,浅尝辄止,甚至可以算作是几个月的短线交易而已。

第二次,2019年上半年12-13元左右买进,这次对亿帆医药已经有较深入的研究,掌握了其周期性的特点,投资额很大,仓位较重,2020年上半年25-30之间陆续出,给我带来了不错的回报。卖出的主要理由是估值较高,泛酸钙价格处于历史最高位且随时会下跌,创新药F-627处于三期临床,但距离获批尚早,明显高估。

此后随着泛酸钙价格的一路走低,2021净利润跌入谷底,股价经历了近2年的持续下跌和调整,在今年6月份基本处于12元左右的区域,我判断最佳的击球区域也许该来了,因此第三次买入亿帆,这次的仓位比第二次还重,截至今天接近40%,因为我理解这次确定性更高,当然风险也就更低。

2020年一次被围攻的经历

2020年9月中旬,亿帆股价位于27元的高位,出于对基本面的分析,9月15日发了一个帖子网页链接,提醒股价回调的风险,大概是坏了许多投资者的好心情,结果引来了34万的阅读量和不少群情激愤的投资者围攻与围观,此后我很少就亿帆发表观点。周期拉长,回头来看,我还是太幼稚了,居然给出了“亿帆调整到20元左右也不是没有可能”这样可笑的判断,结果亿帆一路向西,一直打到今年10元以下才缓过劲。

亿帆医药:站在基本面的拐点

(一)2022年业绩处于历史拐点

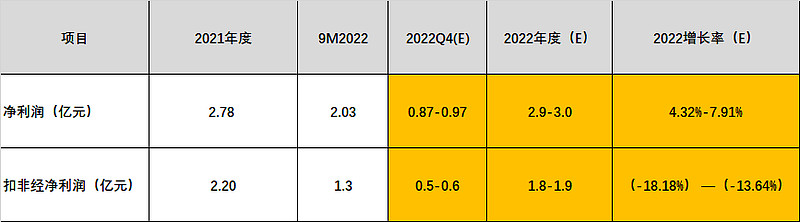

我对2022年业绩预测如下:

与上年度相比,净利润大概微增,扣非净利润大概下降且处于历史低位。含糊一点的说,业绩与去年基本持平也是可以的。

2022Q4业绩预计0.87-0.97亿元,主要依据如下:

1、上周公告子公司收到财政补贴3,735万元;

2、从10月、11月泛酸钙出口数据看,4季度出口量价齐增;

3、第4季度涉疫产品销量大增(主要包括公司主推的复方银花解毒颗粒、小儿青翘颗粒、小儿氨酚黄那敏颗粒、麻芩消咳颗粒、布洛芬干混悬剂、布洛芬片、蒲地蓝消炎片、感冒灵颗粒、咳嗽枇杷糖浆、美酚伪麻片、罗红霉素胶囊);

4、增量产品收益:获批新品盐酸氨溴索注射液、普乐沙福注射液、乳果糖口服溶液、注射用头孢呋辛钠(权益产品)及托拉塞米注射液(上市持有人变更)、盐酸缬昔更洛韦片(万赛维®,国内独家推广权);

5、国际化业务拓展:意大利Aidenne 公司2个产品在韩国的商业合作机会,北京冠合医疗科技有限公司温度敏感型液体栓塞剂(肿瘤介入治疗产品)在中国以外国家和地区的开发、注册及商业化权益等。

(二)2023年业绩将迎来逆转

1、F-627商业化进程对亿帆医药2023年业绩将做出重要贡献

2023年F-627在美国、欧洲、中国获批上市是确定性的事件,获批上市后将为公司带来4亿元以上的净利润贡献,具体可参看本人文章《关于F-627商业化进程对亿帆医药2023年业绩贡献的预测》网页链接

2、F-627上市将加重公司创新药在公司经营结构中的比重,公司的估值体系和估值标准也将发生较大修复和提升。

3、除公司产品管线正常的增长以外,涉疫产品在未来6-12个月内将会继续维持高负荷生产,销量大增也将为公司贡献较好的收益。

4、在其他经营形势和条件基本不变的情况下,预计2023年净利润将在2022年3亿元左右的基础上增长5亿元左右,净利润有可能超过8亿元,增幅超过166%。

投资是反人性的

2020年9月我判断亿帆的股价高估,回调是必然趋势;2022年12月,我以为亿帆的股价处于底部区域,同时也是拐点区域,未来向上是必然趋势。站在拐点处,还有什么可恐惧的呢?微微一笑,乐观期待才是较理性的选择。

本着知行合一、人弃我取的原则,今天又在管理的两个账户加了点仓位,算是践行自己的投资理念的一个举措。