如果你不熟悉627、652,大概看不懂亿帆的未来;如果你不了解原料药业务,有可能不明白亿帆的过去、现在和将来。

由于最近第三次介入亿帆医药,我将亿帆的基本面和各主要板块信息又重新梳理和更新了一遍,并对相关的投资逻辑结合当下环境又做了重新思考,借此也将自己相关信息和结果分享给球友,望大家指正。

今天先说原料药业务,即维生素B5系列产品(主要是泛酸钙),相关的基础知识包括生产格局、产能等不再赘述。

一、泛酸钙价格跌宕起伏,比亿帆医药的股价还刺激

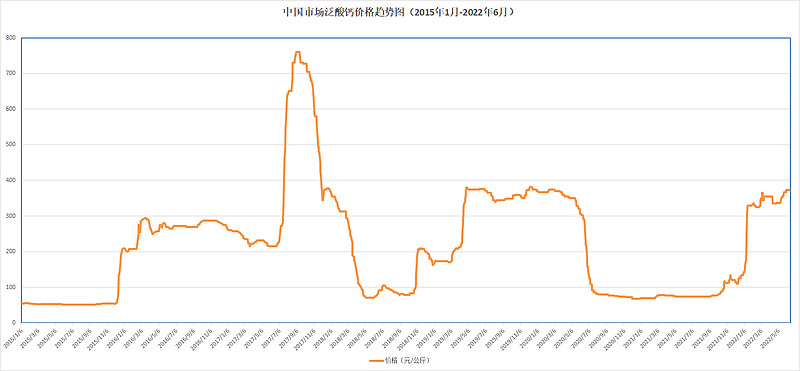

(一)泛酸钙市场价格趋势图(2015年1月-2022年6月)

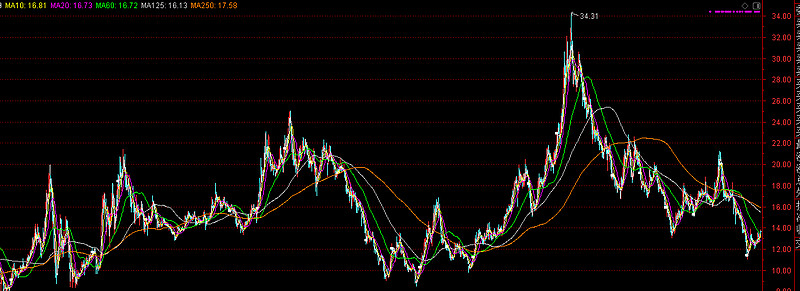

(二)亿帆医药股价走势图(2015年1月-2022年6月)

(三)泛酸钙市场的主要特征

1、波动很大,呈典型周期性特点,2015年至今,最高价800,最低价51,价格波幅远高于亿帆股价。

2、2015至今,泛酸钙日平均价格224.77元,不考虑周期性神经病因素,长期看依然是个可以赚钱的好生意;

3、价格维持在200以上的时间要较200以下的长得多;

4、国际厂商帝斯曼、巴斯夫生产工艺以化学法为主,成本不具有优势,俄乌战争和欧洲危机使欧洲厂商面临产能萎缩和生产意愿不强的窘境。

二、亿帆原料药业务的竞争优势依然稳固

1、市场优势

亿帆医药是维生素B5的龙头,产品以直销为主,70%以上销往欧美等多个国家和地区,全球市场占有率40%以上,有较强的渠道优势并居于领先地位。

2、技术优势

公司使用的“微生物拆分制备D-泛解酸内酯及用于生产D-泛酸钙与D-泛醇”专有技术达到国际先进水平,曾荣获国家技术发明二等奖。该项技术为目前生产泛酸系列产品最好的技术,在提高了产品质量的同时,降低了生产成本,减少了环境污染。

3、先发优势

公司早在10年前就建好了8000吨的产能,投资成本相对较小,以逸待劳迎接竞争对手的挑战。

4、基于技术优势和先发优势形成的成本优势

亿帆的泛酸钙生产线工艺成熟,生产稳定性较好,基于技术优势和先发优势合力形成的成本优势最强大,成本基本控制在50以下,为全球最低成本厂商。这也是新和成虽然嚷嚷着要建成12000吨产线,但始终停留在纸面阶段的主要原因。价格太低(比如去年)会亏损,不敢建设,价格好的时候再建,建完投产之时可能会是价格下跌之时,这种竞争格局让其他新进入者始终有成本忌惮和约束而不敢贸然参与竞争

三、原料药业务对亿帆医药非常重要

1、2015-2021年原料药业务累计净利润贡献占亿帆医药累计扣非净利润73.53%,接近四分之三水平,十足的现金奶牛和公司金库。

2、除2015年、2021年价格全年低位外,其他5年(2016-2020年)亿帆医药原料药业务毛利率远高于制剂业务毛利率。

3、7年来贡献的近50亿元净利润为公司近年来一系列制药企业并购,大力投入创新药研发,提供了源源不断的现金流,是其他没有这块业务的药企十分羡慕嫉妒恨的。

4、由于市场泛酸钙价格变动快于亿帆医药长协单价格(长期大客户原则每季调整价格),因此亿帆医药的价格及利润变动会相对滞后、延后,因此每个会计年度净利润并非与价格波动完全匹配,有跨年度因素。

四、原料药管线新品研发布局稳步推进

1、与美国 Amyris 公司的研发合作(有点神秘)

利用 Amyris公司在合成生物技术领域中的优势,寻求技术革新,研发新产品,丰富维生素产品线,利用公司现有在维生素B5及原B5领域的营销网络及市场地位,谋求更健康发展。与 Amyris 合作开发的第一个维生素产品,已完成3 个里程碑,预计2022年完成最后第四阶段,即利用Amyris的生物合成技术实现同类产品中成本与质量优势的目标,之后将启动动项目投资建设,实现商业化生产或销售。

2、公司自主研发完结的产品,在新的生产厂建成后投产。

3、预计两年后,维生素新品有可能崭露头角,新老组合的产品系列也许会更有竞争力。因此,即使未来F-627获批上市,自有药品继续保持稳健增长,原料药业务依然是公司十分倚重的板块,绝不可小视!

五、2022年原料药业务预测

(一)基本假设与判断

1、按照历年泛酸钙价格与亿帆医药原料药业务利润贡献的正相关关系;

2、适当考虑目前生产成本要素价格上涨因素;

3、下半年泛酸钙下游养殖业景气度逐渐恢复,产业拐点可能到来;

4、欧洲厂商受制于天然气等原料成本因素,产能恢复较慢且生产意愿不强。

(二)亿帆医药原料药业务预测

1、如果泛酸钙价格全年维持在200-300元之间,则全年原料药业务净利润将大概率落入4亿元-6亿元区间,较2021年增加393%-640%;

2、如果泛酸钙价格维持在目前1-6月均价333元以上,则全年原料药业务净利润将保持6.5亿元以上,较2021年增加702%以上。

备注:

2019年本人所写的有关亿帆医药原料药业务的专栏文章,目前看投资逻辑没有变化,供有兴趣的球友参考。