一、损益端

1、营收及净利润

营收39.35亿元,增长17.09%;归母净利润7.98亿元,增长9.46%;扣非归母净利润7.78亿元,增长9.59% 。营收增速快于净利润主要原因:

销售费用:增长2.85亿元,增幅22%;

研发费用:增长1.06亿元,增幅43%;

利息收入:减少约913万元,减幅34%;

各类减值:增加2111万元,增幅96%;

其他原因:盈余平滑管理的因素(见下最近8个季度数据信息)。

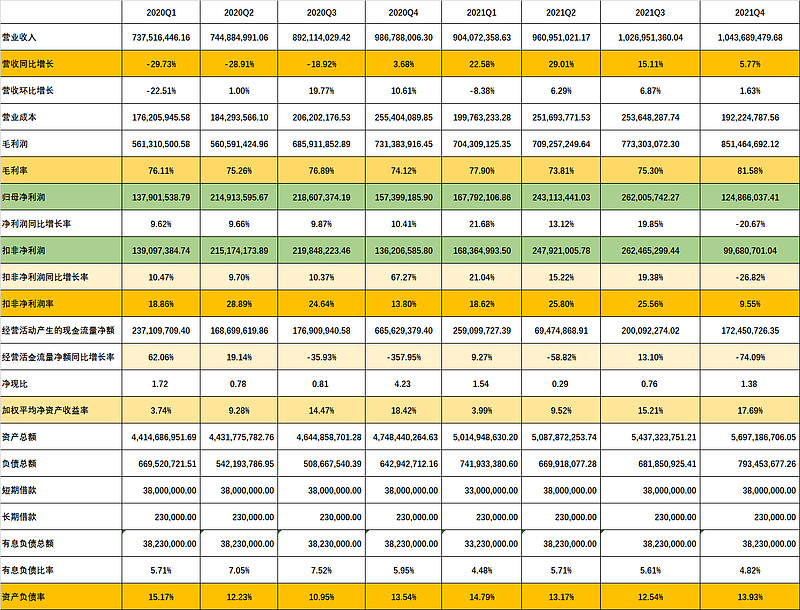

2、2020-2021季度数据

从2020-2021年季度度数据看,2021Q4毛利润和毛利率为8个季度最高,净利润和归母净利润为8个季度最低,2021Q4财务数据有平滑管理盈余的可能或者嫌疑![]() 。

。

3、核心产品销售数据

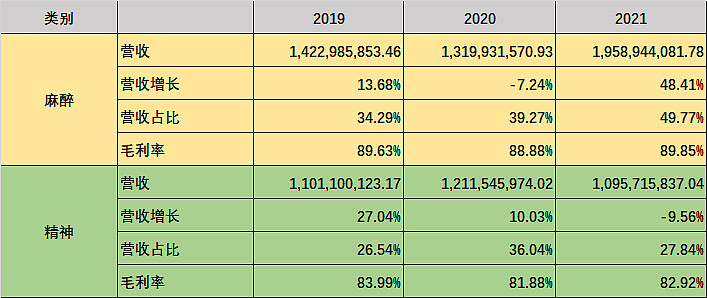

麻醉和精神两类药品占公司营收近78%,近三年数据如下:

麻醉线产品2021增长很快,较2020增长48%,较2019增长38%,营收占比近半,毛利率近三年维持近90%,显示公司在麻醉领域较强的竞争实力,也与公司去年以来戊乙奎醚、舒芬太尼、羟考酮、度洛西汀肠溶胶囊、阿芬太尼等新品获批上市及若干产品通过一致性评价有关。

精神线保持稳定但增长乏力,营收近几年维持10亿元以上水平,今年相对占比下降。

4、2021年度盈利能力

综合毛利率:77.20%,历史新高,2020全年75.54%

扣非净利率:19.78%,历史次高,2020全年21.13%

二、资产负债端

1、货币资金及交易性金融资产(理财产品)高达26.66亿元,占资产总额46.79%,保守的土财主形象依然不改,好在今年提高了分红(由每股0.1元提高到0.2元),即使这样也不算高,这是公司不受市场待见的一个重要软肋!

2、应收账款6.76亿元,增长15.56%、控制合理。存货6.04亿元,增长39%,有点猛,但绝对金额不大,总体可控。

3、负债总额7.93亿元,有息负债0.38亿元,资产负债率13.93%。

公司的资产负债总体来说干净、卫生,财务状况保守。

三、股东变化

1、2021年底股东数量35,334,相比2021Q3股东数量减少3,278,减幅8.49%,创2019年以来新低,持股集中度提高。2022年2月末股东人数增加1,138,有所分散。

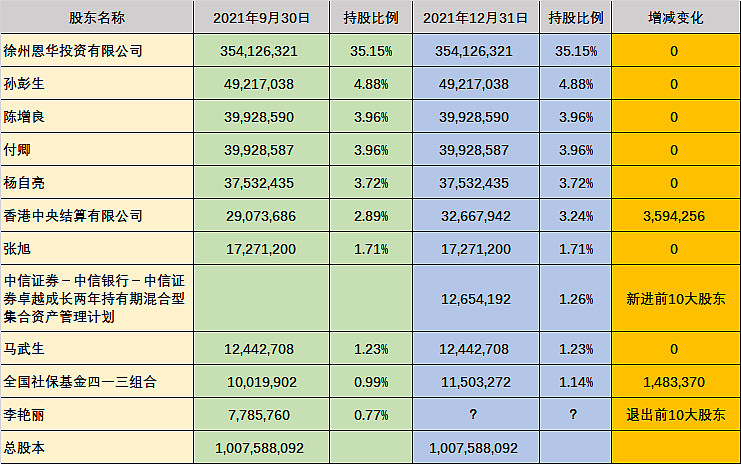

2、2021年末前10大股东持股

前10大股东持股相对稳定,前5大为实控人,中信基金新进前10,北上港资、社保413基金继续增持,自然人股东中张旭、马武生2019年就是前10大,持股一直保持不变,应该是长期投资者。

他们都还在!

四、展望

1、公司“十四五”期间的业务发展规划披露

2021与2020年报文字叙述稍有不同,2020年报披露为:

“继续实施产品创新战略,打造一支创新力强,业务过硬的研发创新队伍,定位国内、国际两个市场,实现9个创新药上市或进入临床Ⅱ、Ⅲ期,20个仿制药上市(10个⾼政策壁,10个⾼技术壁垒)”;“继续加强营销队伍建设,做好新产品的市场开发工作,并努力创新经营模式”;“2025年末实现营收达100亿元”。

2021年报披露为:

“继续实施持续聚焦、创新驱动战略。努力建设一支科学、专业、协同、高效的研发队伍。加快推进国际国内研发机构项目合作。促进创新药、高政策壁垒和高技术含量仿制药加快上市。重视质量,追求技术进步。推进营销队伍专业化、数字化、扁平化建设,业绩第一,创新发展。勇敢进取,戮力同心,尽最大努力完成十四五规划目标。”

2、年报对2022年的经营计划和主要目标披露

公司预计2022年可实现业务收入、利润总额及净利润分别与2021年审计后数据同口径相比均保持10%左右增长,公司2020年报对2021年上述三个指标的预计为10%、20%、20%。

3、对2022年1-3 月经营业绩的预计

五、年报亮点梳理

1、研发投入:增长50.89%。

2、麻醉管线:营收增长48%。

3、上海恩元

市场准入:在报告期内获批《医疗机构执业许可证》、《医疗器械经营许可证》,完成生物安全2级实验室备案。获得上海市临床检验中心颁发的《临床基因扩增实验室技术审核验收合格证书》。2022年1月,取得“化学药物用药指导的基因检测”和“新型冠状病毒核酸检测”等分子诊断相关技术备案。

III类医疗器械:第一款体外诊断(IVD)试剂盒(人类HLA-B*1502基因检测试剂盒),属于III类医疗器械,用于常见抗癫痫药物/心境稳定剂(卡马西平、奥卡西平、苯妥英等)的致死性毒性反应的预测,从而指导临床合理安全用药,已通过国家中检院注册审核,进入临床试验阶段。

4、远恒药业

生殖产品:孕激素(黄体酮)栓剂车间在2021年一季度投产,报告期内已进入200多家生殖中心及綜合医院销售,

皮肤产品:技术引进产品消炎癣湿软膏取得补充生产批件,并完成延长效期申请,预计2022年一季度末生产上市销售。

5、好欣晴

报告期内完成了3亿元的融资,已与多家机构展开对接,预在2022年二季度前后完成新的一轮融资(D轮),开始为IPO做各项的准备,适时申报IPO;

北京好欣晴成为《5G+心理健康》试点项目单位;

截止2021年12月底,江苏好欣晴平台注册医生超过4.5万名,每月服务患者人次超过20万人次;

2021年营收比2020年增长65%。

6、人才:报告期内共引进各类人才502人。

7、研发管线进展

预计2022年奥氮平片、盐酸咪达唑仑及口服溶液(118ml:236mg)将获批上市。

2022年将申报产品有5个(盐酸丁螺环酮片(5mg)、氯硝西泮片(0.5mg)、注射用甲磺酸齐拉西酮、阿普唑仑片、枸橼酸芬太尼注射液等)

六、恩华估值参照因素

1、今日收盘价:12.68元/股

2、2020年11月公司股份回购均价:16.62元/股

3、2021年1月28日董事长增持价格:14.20元/股

4、市盈率(TTM):16.02,相对2021年业绩市盈率:16.05

七、投资建议

1、恩华主营麻精药品,具有一定的行业壁垒和保护,2021麻醉线增长很快。

2、从现有监管法规体系、格局和麻精药品的复杂性来看,麻醉药品和精神一类药品纳入集采内可能性不大,公司受集采影响相对较小,但在万物皆可集采的预期心理态势下市场目前显然不认可、不买账、不参与,惊弓之鸟的投资者需要的是心理创伤的康复和重建![]() ,但这需要时间周期。

,但这需要时间周期。

3、公司经营相对保守、稳健、实在,甚至很顽固,资产质量不错,是一个可供选择的医药品类,但不适合短期投资。

4、相对其基本面,目前股价进入低估值区域。