最近,村里鼓励企业多分红,各大上市公司也都在集中发布,各自的“质量回报双提升“方案。

所谓回报股东,很重要的方式就是加大分红比例、回购注销力度。

相比回购注销,分红对大A企业和背后的大股东来说,更容易接受和执行。

不分红的企业固然讨厌,有吝啬、财务造假、代理人乱作为之嫌,高分红的企业也未必就对投资者有利。

刨除恒大之类,假分红之名掏空上市公司的企业,我们只研究那些真赚钱、真心实意分红,回报股东的企业来看看。

Part1分红越高越好吗?

这些优等生加大分红,对投资者来说,真的是好事吗?

要看情况。

首先给出一个分红再投的投资收益增长率计算公式:

投资收益增长率=ROE* (1-分红率)+分红率/PB* ROE=ROE* (1-分红率)+股息率

具体推导过程,大家可以搜索参考各位高手的计算。

我们看两个极端的投资案例:

伯克希尔常年不分红,分红率=0,年化19.8%收益,投资者能得到的最终投资收益率也是年化19.8%。

而双汇这几年利润不增长,利润全部分红,分红率=100%,虽然它的ROE常年接近30%,高得吓人,但投资者分红复投所能得到的,不过是个6%左右的类债券收益。

对于ROE高,Pb<1的股票来说,分红越多越好,因为在分红复投的时候,更多的分红,可以以低于净资产的价格买入股票,从而在分红复投时,享受比当下ROE更高的收益。

比如招商银行,常年ROE在16%左右,分红率32%左右,PB=1时,投资者分红复投收益率也是16%。

如今PB<1时,如果能够加大分红力度,对投资者来说,无疑非常有利。当然,受业绩和核充率等影响,招行未必能加大分红,即使加大,也很有限。

比如此时招行PB=0.9,投资者分红复投收益率=16* (1-32%)+32%/0.9* 16%=16.57%

如果分红力度为35%,则计算结果为16.8%>16.57%>16%

对于常年破净的优质股票来说,如果能够加大分红力度,对于投资者来说非常有利。

而这些优质股票,目前大A大多集中在金融和非银金融领域,比如招商银行、中国平安等股票。

大多数ROE能够常年大于15%的优质股票,一般来说很难有破净的时候。

比如白酒行业,即使是在2012年黑天鹅的时候,各大名酒的PB值,离1也都还远着呢。

毕竟,市场绝大多数时间都不瞎,大多数ROE比较高的企业,通常PB值也会比较高。

这个时候分红多,反而对投资者不利。

因为投资者收到的分红,在复投的时候,是按照企业的PB值买入的,只能享受ROE/PB的增值。

而留存在企业的那部分净利润,却能够按照净资产原值,享受不打折扣的ROE增值。

比如茅台,虽然roe大于30%,但是由于Pb常年大于10。因此买入茅台的分红复投收益率= 30%* (1-51.9%)+51.9%/10* 30%=16%,也不过跟以前的招商银行相当。

究其原因,在于茅台的利润,只有一半留在企业享受30%高增长。

剩下分红出去的一半,投资者再买入茅台股票时,只买入了1/PB也就是1/10的净资产,能享受的增长率也就是30%*1/10=3%。两者合起来不过16%。

而招商银行除了留在企业的68%利润享受16%增长外,分红复投的钱,由于PB=1,也能享受16%增长,合起来就是16%。

当然,分红复投收益率只是估值的一个考虑维度,并不说明招商银行的投资价值就跟茅台相当。

如果茅台提升分红率到60%,则收益率= 30%* (1-60%)+60%/10* 30%=13.8%

提升分红之后,茅台的分红复投收益率反而变小了,因为留在茅台享受30%ROE复利增长的资金少了。

正因如此,伯克希尔常年不分红,保持着19.8%的ROE增长,才是对股东最有利的事情。

因此我倒是并不希望,稳定高ROE企业加大分红。

因为加大分红之后,我们如果分红再投入,分红买入的净资产,就必须要除以企业的PB,当下的收益会非常低,需要等很久才能享受正常的ROE收益。

而如果拿分红去买其他企业,其他企业ROE不够高,PB往往也远大于1,也不如让这些钱不分红,留在原企业享受高roe增长。

因此,对于高PB高ROE企业来说,对投资者最有利的,就是少分红。

甚至如果企业有能力不分红,维持企业高增长高ROE的话,像伯克希尔那样,无疑是对企业股东最有利的事情。

而对于少数高ROE低PB,甚至破净的企业来说,对投资者最有利的,就是多分红,投资者可以分红复投,买入更大比例的股份。

然而对大部分企业来说,如果分红少的话,可能由于净利润的增长,会跟不上净资产的增加速度,导致今后ROE下降。

一些企业哪怕为了维持一个好看的ROE数据,让资本市场看好,往往也不得不进行一定比例的分红。

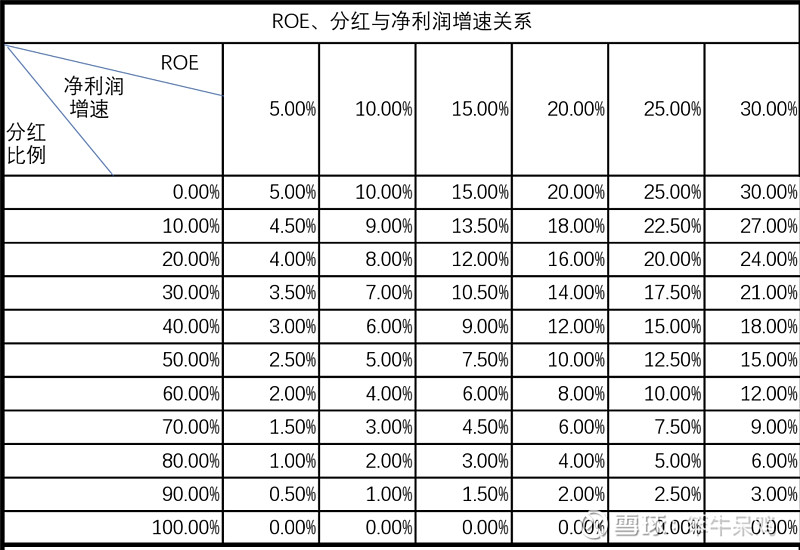

那么,企业的分红率、ROE、净利润增长率,三者之间关系是什么?

茅台如果像这两年一样,加大分红率,还能不能维持目前30%以上的ROE呢?

Part2分红率、ROE、净利润增长率,三者关系计算

ROE是巴菲特最看重的财务指标,长期持有的话,投资者的收益率就会接近企业的ROE。

那么,企业ROE走向如何,能否长期保持较高ROE?

下面研究一下,在分红比率和ROE一定的情况下,净利润增长率需要多高。

计算结果如图所示。

计算过程:设今年净利润为a,净资产为b,分红比例为c,净利润增速为x,

则今年ROE=a/b,

明年ROE=a* (1+x) /[b+a*(1-c))]

要让今明两年ROE相等,则 a/b=a* (1+x) /[b+a* (1-c))]

b(1+x)=b+a(1-c)

净利润增速x=a(1-c)/b=ROE* (1-c)

伯克希尔不分红,因此净利润增速就必须保持跟ROE一样的近20%

双汇全分红,即使净利润增速为0,也不影响它ROE保持在30%

茅台如果要维持30%的ROE,51.9%的分红率,则需要15%的净利润增长率,这个在可见的5到10年,估计不难做到。

如果持续加大分红率,比如以后加大到80%,则只需要维持6%的增长率,这个更不是问题。

但问题是,会降低投资者的分红复投长期收益率。

如果降低分红率,比如降到40%,就需要18%的利润增长率,这个就有点考验管理层能力了,属于跳起来摘桃子,有点费劲。

分红率降到30%,那就需要21%的增长率,这个即使对于茅台,也是比较吃力了。

如果能做到,对投资者来说无疑更为有利。

当然,无论从大股东角度,大多数普通投资者角度,还是目前的大环境角度,都不可能实现。

大家可以在表格中,找到各自持仓关注股票的所在位置,估算一下,企业的净利润增速,能否长期维持目前的ROE和分红率。

比如美的ROE常年20%以上,分红率40%-50%,对应需要的增长率就是10%-12%,有点难度,但可以实现。

比如洋河ROE常年20%以上,分红率60%,对应需要的增长率就是8%,这个估计没有多少难度。

总之,优秀企业加大分红,如果是高ROE高PB如茅台,对长期投资者不利,如果是高ROE低PB如招商银行,对长期投资者有利。

Part3加大分红对各方的影响

对照上图,同一个企业,同样的ROE指标,分红率提升,对于企业利润增长率要求会降低,这会减轻管理层的压力。

而同样的利润增长率,分红率提升,则会提升ROE,这无疑会推高股价。

因此我们才会看到美股,这些年很多企业都在加大分红,甚至不惜借贷分红回购,以取悦资本市场,推高股价。

往后大A分红比例如果长期上升的话,我们的很多优质股票,股价很可能也会走出美股那样的长牛走势。

如此,村里得到了慢牛,管理层得到了名声和减压,普通投资者得到了更多分红,看起来好像皆大欢喜,百利而无一害。

但能量守恒,好处不会凭空产生,这么多人都吃饭,总要有人买单。

这背后买单的,就是对长期投资者不利的分红复投长期收益率下降。

对于茅台这样账上现金太多,不需要靠新的留存利润,来实现利润增长的企业来说,一旦未来像这两年加大分红成常态,如果净利润增长率保持不变,比如15%增长,roe必将提升。

市场给茅台的估值中枢和PB中值,也必然抬升。

而这对于想要长期持续买入茅台的投资者来说,是不利的。

对于长期投资者来说,最好的行情就是,优质企业的股价长期处于低迷,投资者能够长期以格价买入费司。

在较低的价格上,通过分红和后续现金流投入,增加手中的持股数。

一旦企业的股价长期在合理估值,甚至较高估值附近波动,对长期投资者来说,是非常难受和不利的。

好企业长期都在较高位置波动,指数远离3000点,既好看好听,上面满意,股民开心,又有利于融资,面子里子都有了,这当然是村里喜闻乐见的。

然而,对集体有利的事情,却未必对个体有利,对一些个体有利的事情,未必对另一些个体有利。

价投大都是优质企业股票的收藏家、长期买入者,攒股就是攒钱,赚股就是赚钱。

股票价格长期处于高位,无疑会提升投资者的买入成本,和分红再投成本,从而降低投资者的长期收益率。

当然,分析半天,企业要提高还是降低分红比例,并不是我们能左右的。

本文也只不过是梳理其中逻辑,分析利弊,不因好企业加大分红而盲目乐观,也不因好企业不加大分红而焦急烦闷。

村里干村里的,企业做企业的,我们研究我们的,分清角色,结合自己的投资策略冷静思考,各找各的最优解。