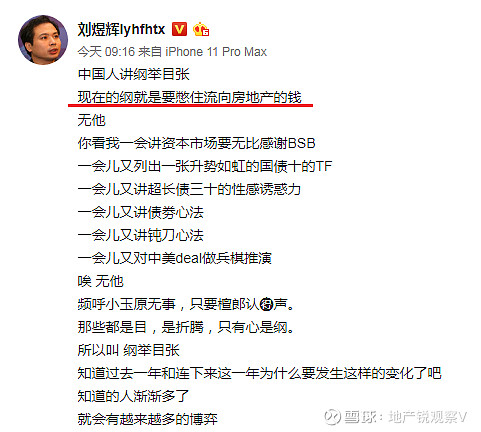

1月22日(今天)上午,中国社会科学院金融重点实验室主任、天风证券首席经济学家刘煜辉发了一条微博,如下:

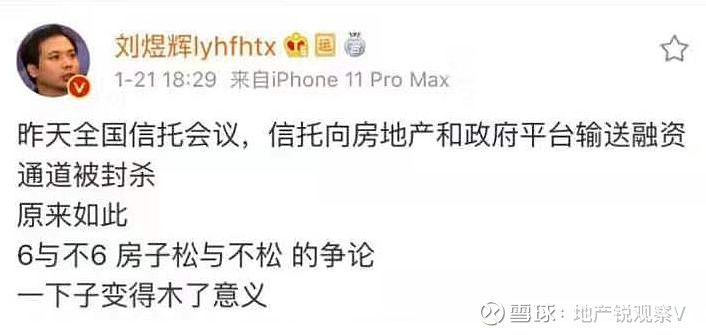

刘老师所讲的“现在的纲就是要憋住流向房地产的钱”,可能与他昨天发的一条微博有关联,如下:(微博已删,找不到了)

刘老师这条微博说的有偏差,信托通道业务确实被封杀了,但“通道”是信托行业的特定说法,不是指信托给房地产和政府平台融资的全部。

不过,如刘老师所传递出的信息一样,监管的大风向确实是又收紧了。

地产锐观察获悉,银保监会信托部主任赖秀福在1月中心的信托业年会上要求全面彻底排查信托业风险。

2019年12月初已经开启了新一轮的排查。目前,各银保监局和信托公司正在紧锣密鼓地开展排查。

另外,银保监会2019年起草了《信托公司资本管理办法(试行)》(以下简称《管理办法》)及相关配套文件,已经起草完成,下一步会公开征求意见。

这个《管理办法》施行后,将从内生机制上约束信托公司开展监管套利及银子银行业务,防范业务规模无限扩张。

赖秀福还表示,融资类业务(含给房地产放贷)按下葫芦浮起瓢,个别信托公司出现了逆经济周期的激进猛烈扩张,潜藏风险让人忧虑,需要引起高度警惕。

对于融资类信托业务,必须坚决采取控制和压降措施。

短期内,各银保监局及信托公司特别是近年增长较快的信托公司要主动控制融资类信托业务增速,同时为防止信托公司变相开展融资类信托业务,要将附加回购、回购选择权或其他担保安排的股权融资、以非标债权融资为目的的资产收(受)益权投资、变相开展非标债权融资的财产权信托一并纳入监管范畴。

长期看,要逐步压缩融资类信托业务规模。

有业内人士表示,此前监管要求各家信托公司房地产信托规模不得超过2019年6.30的规模,现在改成了2019年末。

据中国信托业协会数据,截至2018年年末,房地产信托余额为2.69万亿元。而到2019年6月30日,投向房地产的信托资金余额2.93万亿元。半年时间内不降反增,增长了约2400亿。

而在5月17日23号文下发之后,一系列的严监管大棒下,2019年下半年投向房地产的信托资金余额为又降了下来(三季度末是2.78万亿,四季度末数据还没公布)。

所以按照监管的最新要求,将红线由半年末6.30改成年末,实际上等于将继续整体上压降房地产信托业务规模。

有业内人士还透露,依据各家公司上报的自查数据,有几家信托公司已经被监管列为超高风险公司,要自己想对策如何化解,估计这个春节不太好过。

推荐阅读

刘煜辉老师谈话1115(来源于雪球平台)

目前经济数据的结构也很清楚,房地产一枝独秀,房地产数据的韧性支撑着经济数据,因此大家心里都很明白,经济下坡的趋势也抵挡不住。

但是从政策方面来讲,会不会走老路,放水加杠杆,大家有历史形成的非常强的心理惯性。

其实大家的检验指标就是盯着房地产的韧性,因为过去的历史是每次经济下行到不能容忍的时候,就是拿出这个夜壶来顶。

这反应出从市场到经济的各个主体其实内心都不太相信,过去半年执行的一系列严厉的房地产调控政策力度能够继续坚持。

我也问了系统中,几位做业务的同志,目前的政策确实还是非常坚决执行,包括收紧房地产的各个融资端,对开发贷、地产企业发债、信托、影子银行、境外美元债都加强资金监管。

这也反应了大众的心理,特别是市场上做大宗商品交易的投资者,他们非常关注这个问题,其实某种程度都在猜测和判断现有的政策能否持续。

个人认为,现有的政策总体方针是正确的。对于那些高负债率而且背负着大量美元债的几个头部房地产企业(比如RC,BGY,HD等)可能是开辟特别的通道,有意识地让他们适当与正常的融资市场相对隔离,让他们在银行系统得到良好的信用保障。

这样的话,在人民币贬值的情况下,这些头部房企不会到金融市场“抢钱”,不至于产生信用危机的传染,这个是对的。

同时我也赞同目前对大多数中小房企的政策,以现有的融资条件,逼着他们只能选择把自己手里的存货以低价甩卖出来,支持向头部集中,供给侧嘛。这可能是当前处理房地产领域最现实且风险最小的办法,也是我们国家的特殊体制才能够这样做,因为这其中带着非常强的非市场性手段。

其次讲一下我对逆周期的看法,中国经济目前就是一辆踩着刹车下坡的重卡,而且由于长时间的高杠杆、高负债,这辆重卡处于严重超载状态,在下坡的过程中肯定是充满着风险的过程。对司机的技术要求非常高,而且对车的刹车片的技术强度要求也非常高。

过去一年我D肯定也为此做了大量充分的准备,从各方面来保障,大家都是能看得到的。

对于下坡这件事,应该说已经上下高度一致认知,心里面都有预期,不会造成很大的冲击,重点在于控制下坡的节奏和风险。什么时候在这个坡上撒点土,增加路面的阻力,保证车不失控,这可能就是工作节奏的把握,需要动态观察整个经济中情绪和人心的变化。

我的理解,既然大家都认同下坡这个事实,今年的经济增长任务已经完成,剩下的时间就是“垃圾时间”了,而且管理都是需要“打子弹”的,这个子弹有没有必要在今年发出,可以让这辆车在“5窗口”多跑几个季度,看一看人心,如果大家人心惶惶的话就撒点土。

其实我认为人民群众的心理承受能力还是挺强的,两年前我们从“7”进入“6”的时候,刚开始大家也唧唧歪歪,有很多讨论,但是这辆车在“6的窗口”跑了几个季度以后,大家也渐渐习惯了。

今天无非是我们将要面对的是从“6的窗口”进入“5的窗口”,而且明年(2020年)一季度经济增长数据大概率会发生,所以不妨让这辆车在“5窗口”多跑几个季度,如果人心恐慌的话可以增加一些阻力,如果大家都很平静地接受了,各方面都在主动调整自己的预期和行为,不妨让它多跑一段时间,没有必要主动干预。

因为过去一年的准备工作从政策、改革,到思想理论,再到这次四中的组织治理保障体系的建立,加强党的领导,统一思想,其实对整个过程的保障还是比较充分的。

今年(2019)启动了第四次全国经济大普查,GDP可能会明显上修,这也是一个好事。一方面是2021年实现这个小康目标的经济增速要求,政策的执行部门就可以解套出来了,没有必要像过去一样刚性力保6.2%经济增长水平;同时宏观杠杆率也会变得好看一些,各方面政策执行部门实际上是给自己解套,这是一件好事

很多同志说,房地产今天韧性的情况下 地方财政都困难得很,一旦韧性变软岂不危机了?

我不知道会不会,但凡是人的世界,我相信有两点:

第一,他不会用头撞墙寻死,好死不如赖活着,有钱时造,穷有穷的过法,土地、财税、国企改、失业保障各方面都在准备。让他们去逐渐去适应新的经济状态。

第二,中国的银行不会是黄世仁,这一点是西方没有的,银行是三明治中间那块肉。