我认为2019年猪价有望迎来反转,产业链的动物疫苗公司值得关注,重点关注生物股份(600201)。

今年 1-9 月份公司实现营业收入 14.32 亿元,同比增长 8.09%;实现归母净利润 6.81 亿元,同比下滑 0.23%。

其中第三季度业绩回暖明显,第三季度实现营业收入 6.71 亿元,同比 17.5%,实现归母净

利润 3.22 亿元,同比 8.8%。

第三季业绩的回暖来源于上半年的一些不利因素的消除,一方面下游猪价回暖带动公司产品销售;另一方面公司的猪口蹄疫 O 型、A 型二价疫苗在 7 月上旬获得了批文,新产品销售带来了增长。

2018.7,公司口蹄疫 OA 二价苗获批,8 月上市销售,成为市场上唯二生产商。

借助自身优秀的渠道资源与质量优势,18Q3 口蹄疫市场苗实现收入约 4.22 亿元(+32%),重回快速增长通道。

考虑到口蹄疫销售存在显著季节性特征,秋冬季为疫病高发期,我们预计 18Q4口蹄疫市场苗依旧保持快速增长状态。另外,2017 年公司口蹄疫市场苗市占率约 59%,叠加此次新产品上市,看好公司进一步提升市场份额。

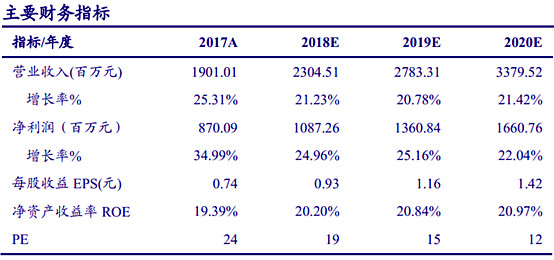

业绩预测:

$600201$ $002124$ $002714$