18 年血制品行业迎来拐点,进入厂家加库存、渠道减库存阶段

白蛋白完成去库存行业拐点确认,静丙将于 2019 年迎来行业拐点

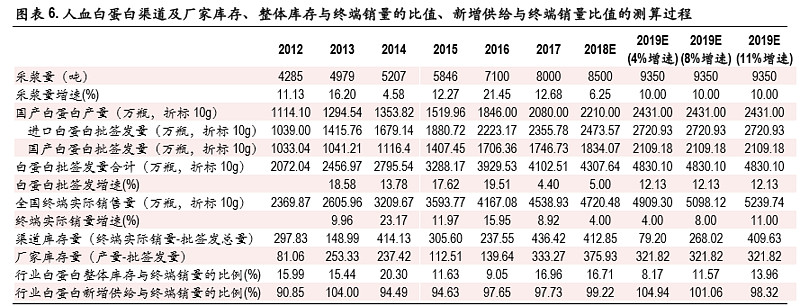

由于白蛋白为血制品行业最大的品种,以下我们以白蛋白计算行业的拐点及供需关系。

1. “医院终端实际销量=今年批签发总量(增量)+去年库存量(存量)”,需要说明的是,血制 品行业由于 5-6个月批签发周期的原因,会有一部分今年批签发的量留存到第二年销售,为了计 算简便我们假设今年的批签发量全部在终端完成销售。

2. “渠道库存=医院终端实际销量-今年批签发总量”,根据调研 2015年之前行业正常库存是 2-3个 月(目前也已基本恢复到这个水平),医院内部不存在库存,医院出现新增需求都由经销商供 货,因此可以将终端销量与批签发之间的缺口看作渠道的存量库存。

3. “厂家库存=厂家血制品产量-今年批签发量”,根据调研和行业情况,一般一吨浆产 2600 瓶白 蛋白(10g)和 1700 瓶静丙(2.5g),厂家本年的投浆和产量中会有部分尚未完成批签发销售产 生库存,厂家库存受到渠道库存的影响,当终端需求向好,先消化渠道库存,并带动厂家提高 采浆量增加厂家库存,随着需求的持续稳定增长,渠道开始补库存从而带动厂家库存的降低。

4. “行业整体库存与终端销量的比例=(渠道库存+厂家库存)/医院终端实际销量”,反映了行业 整体的库存消化情况,当这一比值低于前高说明行业处于去库存阶段或由终端需求拉动的库存 消化阶段。

5. “行业新增供给与终端需求的比例=(今年批签发量+厂家库存)/医院终端实际销量”,反映了 行业本年新增供给与终端需求的关系,当这一比例接近或超过 100%,是渠道已经完成去库存即 将积极补库的信号。

截止今年 9月白蛋白的批签发量与去年同期基本一致,2018Q3批签发量同比 2017Q3增长 15.23%(其 中进口同比增长 16.60%、国产同比增长 13.80%),目前行业已经复苏厂家正在加大白蛋白供给量。 从目前经销商和厂家的调研情况看,厂家的库存下降明显,因此预计 2018Q4的批签发量要高于去年 同期(2017Q4受两票制影响批签发量下降为 2016年同期的 72.76%),预计 2018全年白蛋白的批签发 量比 2017 年略高,我们假设同比增长 5%。根据目前行业厂家供给情况,我们假设明年进口白蛋白 批签发增速为 10%、国产白蛋白批签发增速为 15%,整体批签发增速为 12.15%。

根据测算,我们认为 2018 年将是白蛋白行业的库存拐点,由于 2016 年上游采浆量大幅增长(增速 21.45%),而 2017、2018E 年行业终端需求增速较低(分别为 8.92%和 4.00%,4%的假设值下文会分 析),所以导致这两年渠道和厂家的库存均有上升。但可以看到 2018年整体的库存与终端销量的比 例有所下降,渠道库存量也明显下降。之所以称 2018年是白蛋白行业的拐点,是因为在明年批签发 保持 12.15%增速假设前提下,按照模型计算,只有当白蛋白的终端销量增速超过 11%才会出现渠道 库存量与 2018年持平的情况(否则渠道和厂家库存都在持续下降,因此在 2019年白蛋白终端增速大 概率不会超过 11%倒推可知 2018 年确实为行业库存拐点)。我们预计 2019 年白蛋白的行业增速在 8%-10%,而且渠道库存和厂家库存将大幅下降,对于龙头上市公司收入端而言,在 2018年行业增速 保持在 5%以内血制品的收入增速亦有 15%以上,预计 2019年龙头上市公司血制品的收入端增速将在 20%以上。

原文免费下载地址:网页链接