一、11.5-11.9操作如下:

本周大盘下跌2.90%,振幅2.90%,iVX指数由28涨至31,最近三个月最低18最高32,建仓机会较好。

1、期权对冲:期权对冲增强持仓54%,本周iVX指数冲高,50ETF下跌4.39%,好在周内单日振幅均不大,账户净值上涨0.14%,仓位已达到限仓50%,等待iVX指数回落,25以下仓位降至20%,20以下仓位降至10%(深虚末日期权空头视为固定收益),若11月合约到期前50ETF不暴涨预计为净值贡献1%;深实期权对冲持仓7%,风险略高于平价套利,预计11月合约到期时为净值贡献0.1%,限仓15%;

2、期现套利:50ETF期权平价套利预期年化收益5%,高于逆回购,300股指期现套利预期年化收益1%,低于逆回购,可兼做分级基金套利、转债套利、股票对冲等策略;iVX指数较高,期权对冲增强预期收益较高,暂不建仓期现套利;

3、固定收益:流动性较好的分级A较高的预期年化收益高于7%;无风险转债预期年化收益4%,低风险转债预期年化收益7%,持仓格力转债2%,暂不加仓,未来长久期的固定收益部分在分级A和转债之间根据预期收益和大盘走势进行动态配置;

4、转债配置:海印转债配置2%,保底8%,溢价24%,蓝标转债配置2%,保底7%,溢价7%,进可攻退可守,同时关注信用风险,等待新的转债配置机会,单支上限2%,合计仓位上限15%;

5、单边配置:鹏华增瑞、银华鑫盛均已赎回,单边配置持仓0%,等待大盘暴跌建仓,仓位上限10%。

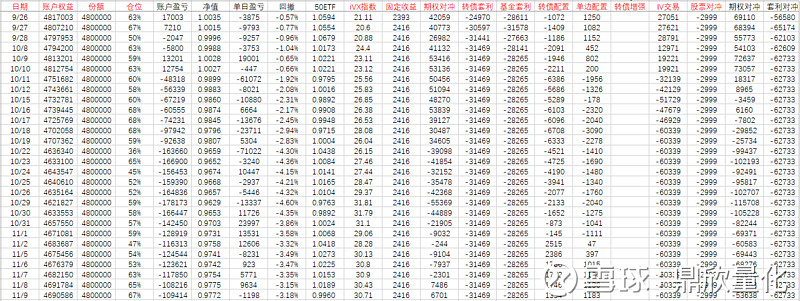

二:11.5-11.9持仓如下:

证券账户:

期货账户:

期权账户:

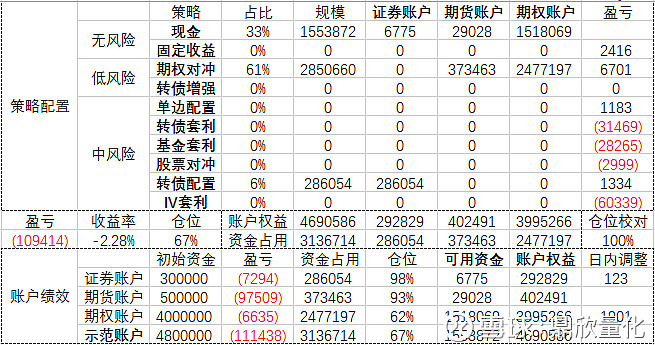

三、11.5-11.9账户监控如下:

四、11.5-11.9净值如下: