一、10.29-11.2操作如下:

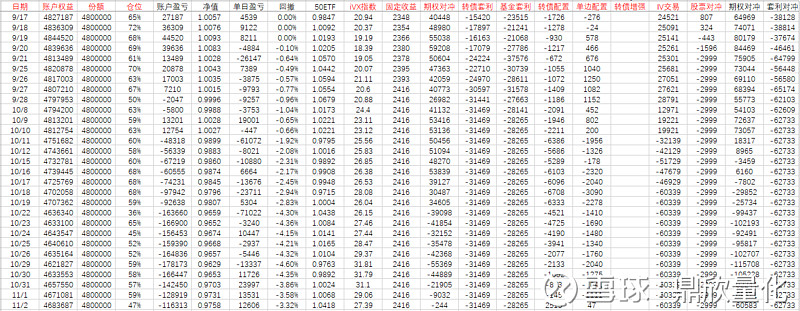

本周大盘上涨2.99%,振幅5.95%,波动率回落,波动率指数27,最近三个月最低18最高32,建仓机会尚可。

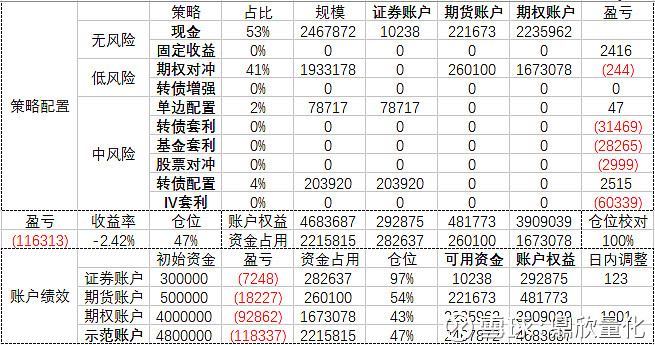

1、期权策略:期权对冲+IV套利合计持仓41%,本周波动率回落,周一之后四天大涨6.7%,因此虽波动率大幅回落,但仅回血1%;

2、单边配置:鹏华增瑞、银华鑫盛已到期开放,持仓2%,考虑到反弹幅度已较大,仓位较高的鹏华增瑞已赎回,下周赎回仓位较低的银华鑫盛;

3、转债配置:海印转债配置2%,保底8%,溢价24%,蓝标转债配置2%,保底6%,溢价6%,进可攻退可守,同时关注信用风险,等待新的转债配置机会。

二:10.29-11.2持仓如下:

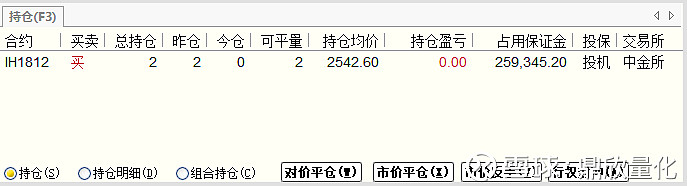

证券账户:

期货账户:

期权账户:

三、10.29-11.2账户监控如下:

四、10.29-11.2净值如下:

五、下周计划

1、波动率大幅回落,期权策略仓位降低,有感于策略风险高于前期预期,做完本段波动周期后降低期权策略仓位,当前持有仓位以当月合约为主,加仓进度按时间和波动率分摊,波动率指数提高1%加仓2%直至加满,当月合约剩余一周时同样加至接近满仓;

2、波动率指数下降至25以下时期权策略仓位降低至20%以下,波动率指数下降至22以下时期权策略仓位降低至10%以下,降低的仓位转移至固收策略,主要配置于短久期低风险转债(如格力转债、电气转债)和分级A,根据预期收益率和大盘大致走向进行动态平衡(大盘持续大涨向分级A转移,大盘持续大跌向转债转移);

3、关注无风险套利机会,如股指期货期现套利、期权平价套利等,空间覆盖机会成本即可建仓,同时现货部分可在分级基金套利机会出现时进行置换;

4、若大盘继续下跌,准备加仓转债配置和单边配置策略仓位。